※当記事は、2024.08.19に公開された内容のアーカイブです。

クリプト史上初のヴァンパイアアタックを仕掛けたSushiSwapは、Uniswapを刺激し、UNIの発売に追い込んだ。Uniswapは、25万人のユーザーに供給量の15%をエアドロップし、最低400UNIのエアドロップの総額は今日で3,600ドル相当となっている。この件でUniswapのエアドロップは、トークンの市場進出のスタンダードを確立した。

最良の状況では、エアドロップはプロトコルの分散化を促し、初期ユーザーに報酬を与え、インセンティブを調整し、コミュニティを強固にする。しかし、最悪の場合、エアドロップはユーザーベースを疎外し、これまで積み上げた勢いを鈍らせ、コミュニティ内の議論を悪化させ、シビルによって大量の価値を失うリスクがある。

エアドロップはますます厳しく精査され、以前ほど高く評価されることは少なくなっている。権利を主張するユーザーと、そのニーズに応えられないプロジェクトチームが、両極端の立場に立たされている現在、エアドロップはユーザーとプロトコルの間でPvPのような対立関係を生んでおり多くの人々がエアドロップが依然として有効な手段であるか疑問を抱いている。このレポートでは、最近のエアドロップ事例を検討し、エアドロップ前後のプロトコルの健全性を分析し、トークンの市場進出に際する課題への解決策を議論する。

エアドロップの熱狂

UNIのエアドロップ以来、dYdX、ENS、Jito、Arbitrumなど、多くの注目を集めるエアドロップが行われている。この戦略は、多くのプロジェクトにとって資金調達やユーザー獲得の成功につながり、ユーザーは、新しいプロジェクトから将来のエアドロップを期待し始め、プロジェクト側は『エアドロップはユーザーに創造された価値の一部を還元する』と述べることで、この期待を維持してきた。

ユーザーに価値を還元することは、プロジェクトの成功を左右する要因である流動性と注目を集めるために、特に賢明なインセンティブだった。エアドロップは、プロジェクトが初期にトークン供給を多くのユーザーに分散させるのに役立ち、ガバナンスの分散化も促進したのだ。将来のエアドロップへの期待だけで、degenたちは確立されたプロトコルからリスクの高い未検証のプロトコルに注意と流動性を移すこともしばしばあった。

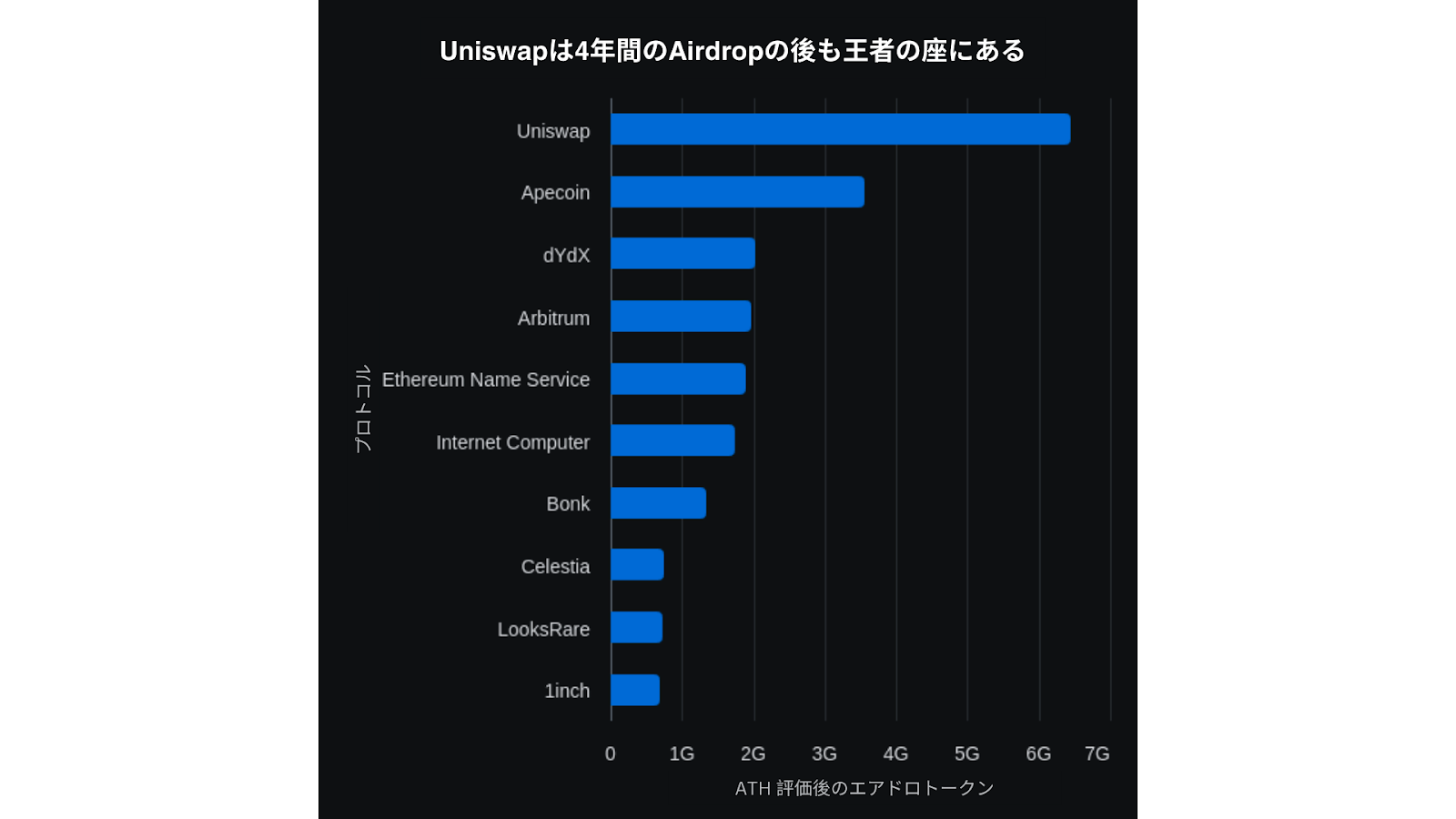

しかし、すべてのエアドロップが同様に成功するわけではない。インターネットコンピューターやAPEコインなど、一部の銘柄はエアドロップ後に価格が大幅に下落している。一方、BONK(280倍)、TIA(2.5倍)、UNI(2.9倍)などのエアドロップは、ローンチ時の評価額の数倍で取引されている。

トップ10のエアドロップのうち4つは、それぞれ10億ドル以上を初期ユーザーやコミュニティメンバーに配布した。また、dYdXのエアドロップはローンチ時に約8億ドルの価値があり、取引高が10万ドルを超えるユーザーには6万ドル相当のエアドロップが提供された。

UNIのエアドロップは、その後のすべてのエアドロップを凌駕しピーク時には64億ドルの価値を持っていた。更にクリプト業界史上最も大きかった50個のエアドロップは、総額266億ドル以上の価値を配布しており、この巨額の報酬は、システムを悪用しようとする巧妙なプレーヤーを引き寄せる機会ともなっている。

これにより、新しいクリプトユーザーの層であるエアドロップファーマーが誕生した。エアドロップファーミングは非常に収益性が高く、これらのプログラムに関連するリスクは通常、最小限にとどまる。

エアドロップファーマーは、以下の簡単なプロセスに従う:

- プラットフォームを探索する

- エアドロップの配分がどのように計算されるかを特定する(例:取引回数、取引量、流動性のロックなど)

- プロトコルにほとんど付加価値をもたらさない取引を行い、その結果、上位にランク付けされる

- これを複数のウォレットにわたって繰り返す

クリプト業界における注目を集めるプロトコルのローンチは、今やシビルやボットによる非自然な活動と同義となっており、初期のエアドロップされたトークン供給の大部分を獲得するために行われるものだ。エアドロップファーミングは、今や業界内の小さなサブセクターに発展しており、エアドロップ志向のCTインフルエンサー、キャンペーンプラットフォーム、エアドロップファーミングアプリケーション、そしてファーマー自身が存在している。

このファーミング活動は、アプリケーションのパフォーマンスやトラクション指標に大きな影響を与えており、このような活動に対抗するために、エアドロップの基準はUNI以来大幅に進化している。プロトコルやアプリケーションチームはこの行動を認識し、今では将来のエアドロップやポイントプログラムの約束を通じてこのようなユーザーに対する、対ファーミング活動を開始している。

エアドロップデザインの進化

エアドロップは、当初、ユーザーの過去の行動(dYdXでの取引量、ENSドメインの登録など)に基づいて報酬を与える形で始まった。しかし現在では、多くのエアドロッププログラムはプロトコルチームがユーザーの行動をどのように評価し、それに応じてトークンを配分るかを決定するという包括的なポイントプログラムに従っている。

例えば、UNIのエアドロップは最初は各スワッパーに対して一律の報酬(400トークン)を与える形でスタートした。その後、階層化されたエアドロップが登場し、プロトコルはユーザーを階層別に分類し、各階層内でのエアドロップの量を一定にしていた(Jitoの例)。Optimismチームは、複数の基準に基づいたエアドロップを一般化し、基準を満たすユーザーにはそれぞれの基準に応じて追加のトークンが支給される仕組みを導入した。

この手法は、ArbitrumやzkSyncなど多くのプロトコルで採用されている。

また、現在は多くのプロジェクトチームがエアドロップ戦略として線形配分を利用しており、EthenaやKaminoはその最近の例である。

過去1年間に注目を集めたもう一つのトレンドは、プロトコルの直接のユーザーではないが、プロジェクトの可視性を高めるのに役立つ強力なクリプトコミュニティにトークンをエアドロップするというものだ。Milady、Pudgy Penguins、MadLadsは、この1年でいくつか注目されるエアドロップを受け、その中にはCelestia、Ethenaなどが含まれている。

LayerZero、Wormhole、zkSync。筆者の意見では、このトレンドはBonkエアドロップの成功によってさらに人気が高まったと考えられる。Bonkエアドロップは、Solanaエコシステムの多くのコミュニティにトークンを配布し、大きな反響を呼んだ。

この記事の残りでは、エアドロップ後にプロトコルの利用方法がどのように変化するかについてさらに詳しく掘り下げ、ユーザーの行動や有機的なトラクションを理解するための新しい手法を提供していく。この新しいアプローチにより、エコシステムのユーザーや投資家は、真の利用状況をより正確に測定し、それを基に流動的な投資プロセスを改善するためのツールキットを手に入れることができるだろう。

LayerZero

LayerZeroは、ブロックチェーンを接続し、開発者がシームレスなOmuni Chainトークンやアプリケーションを構築できる相互運用性プロトコルだ。LayerZeroプロトコルで最も人気のあるアプリケーションは、1つのチェーンから別のチェーンへ資産を橋渡しする機能を提供している。

もしこれらの巨大なクラスターについて知らなければ、プロトコルの無機的な使用を特定するための最大のキャンペーンを見逃しているも同然である。

LayerZeroは最近、以下の2つの段階で行われたシビル識別キャンペーンを終了した:

- 自己報告と初期特定

- シビルクラスターを特定するためのオープンコミュニティバウンティ

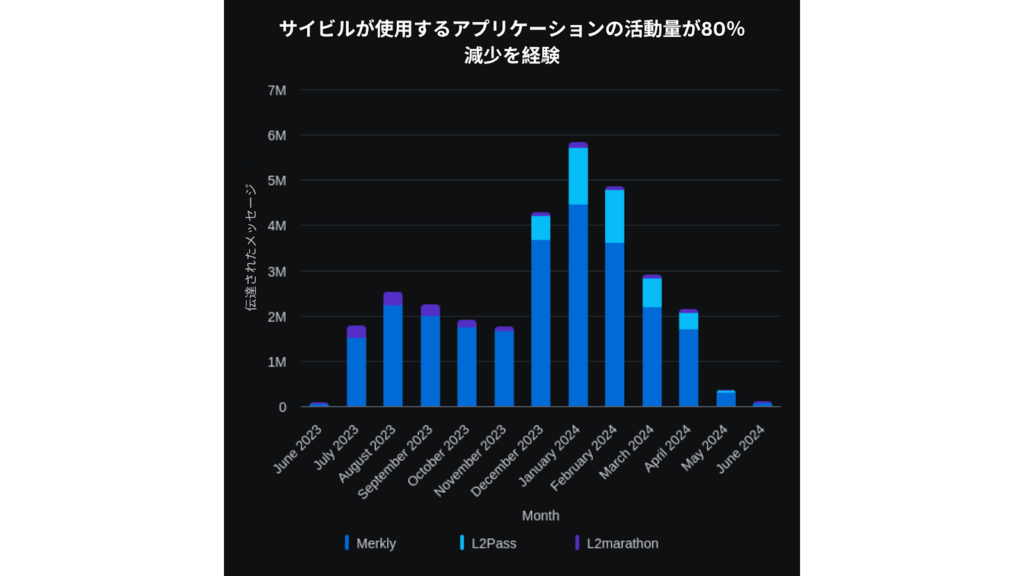

これらの2つの段階でエアドロップファーミング活動を特定し排除したにもかかわらず、多くのシビルウォレットが審査を通過し、わずかに増加した報酬を受け取っている。エアドロップのスナップショットを発表してから1週間後、主要なdAppsの活動は著しく低下し、少なくとも全体で70%のWoW(週次ベース)の減少が見られた。

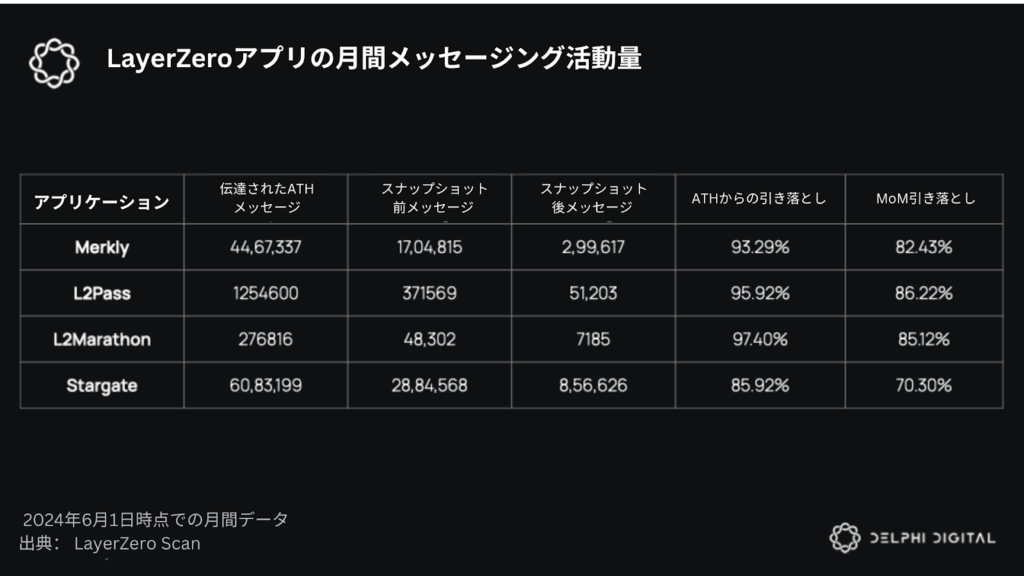

LayerZeroチームがシビルファーミングdAppsと見なしているアプリケーション

彼らのブログ投稿でエアドロップの資格とシビル検出について説明している。チームは、Merkly、L2Pass、L2Marathonなどのアプリケーションと密接にやり取りしているウォレット(低価値NFTをチェーン間で循環させるなどの取引を行うアプリ)は、おそらくシビルウォレットである可能性が高いと記述している。

これらのdAppsの月間利用統計は、スナップショット日以降に急激な減少を示している。LayerZeroチームは、これらのアプリから発信される多くのトランザクションをシビル駆動と正しく分類しているが、活動の大幅な減少はすべてのLayerZeroベースのアプリケーションに影響を与えている。

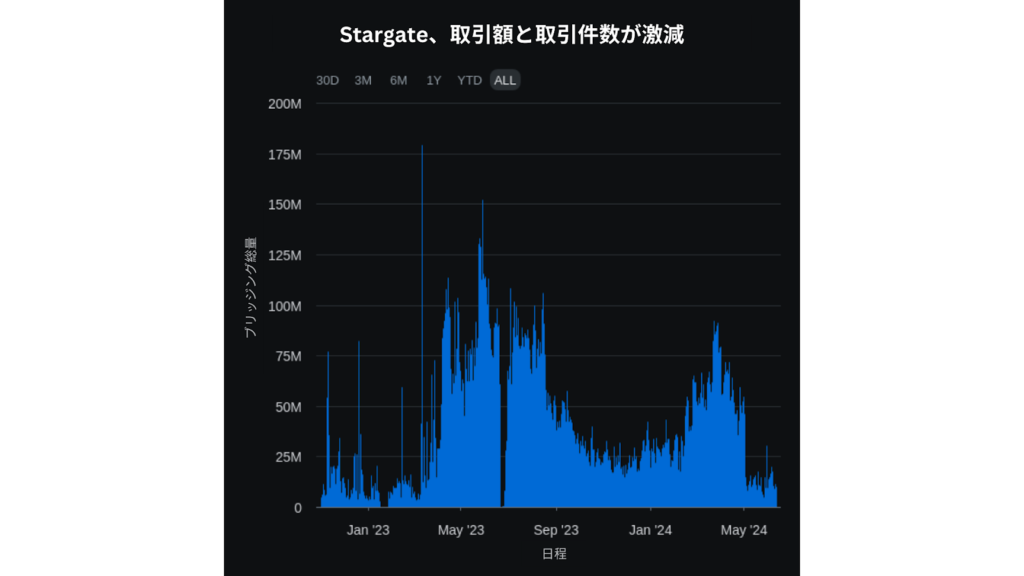

Stargateへのメッセージ数は、LayerZeroプロトコルの主力アプリケーションであるStargateのスナップショット発表後の翌月に70%減少し、シビル中心だとラベル付けされたアプリケーションでは82〜86%減少した。すべてのLayerZeroアプリケーション全体でボリュームが急速に減少した理由は以下の2つである。

- すべてのLayerZeroアプリケーション(Stargateなどのアプリケーションを含む)の活動の大部分がエアドロップファーミングによって推進されていた

- エアドロップファーマーが、今後のエアドロップを狙ってdeBridgeなど他のブリッジアプリケーションに移行し、取引量の急激な減少を引き起こしていた

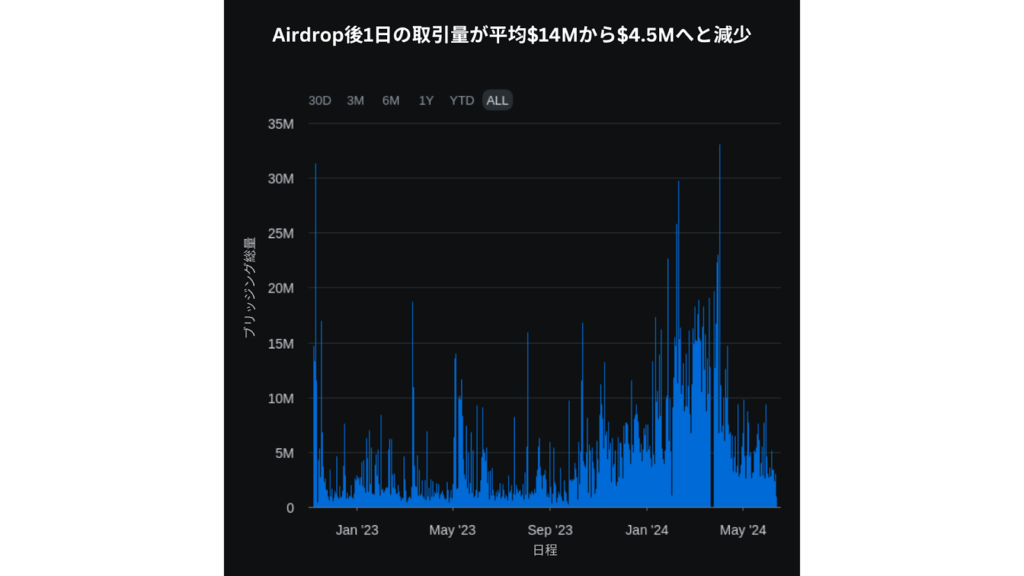

LayerZeroは、5月19日(422日後)に初めて、サポートされている80のチェーン全体で4万件未満のメッセージを中継する日に到達した。Polygon、BNBチェーン、Gnosis Chain、Celoなどのチェーンは、ユーザーが支払う低い取引手数料が理由でエアドロップファーマーに利用されていた可能性が高い。これらの低コストチェーンから発信されるアクティビティはピーク時から93.1%減少し、スナップショット前の前月比で71.2%減少している。これらのチェーンを通じてエアドロップファーマーがLayerZeroのスマートコントラクトとやり取りし、エアドロップの基準を満たそうとしていたと考えられる。

しかし、メッセージの伝達量の減少だけを見ると不完全な理解にとどまる。比較的高いパフォーマンスをベンチマークすると、すべてのブリッジを通じたネットブリッジング量が4月の101億ドルから5月には83億ドルに減少しており、これは17.8%の減少を示している。同時にLayerZeroを活用したStargateのブリッジング量は16.7億ドルから4.07億ドルに減少し、取引量が75%も減少したことが分かる。

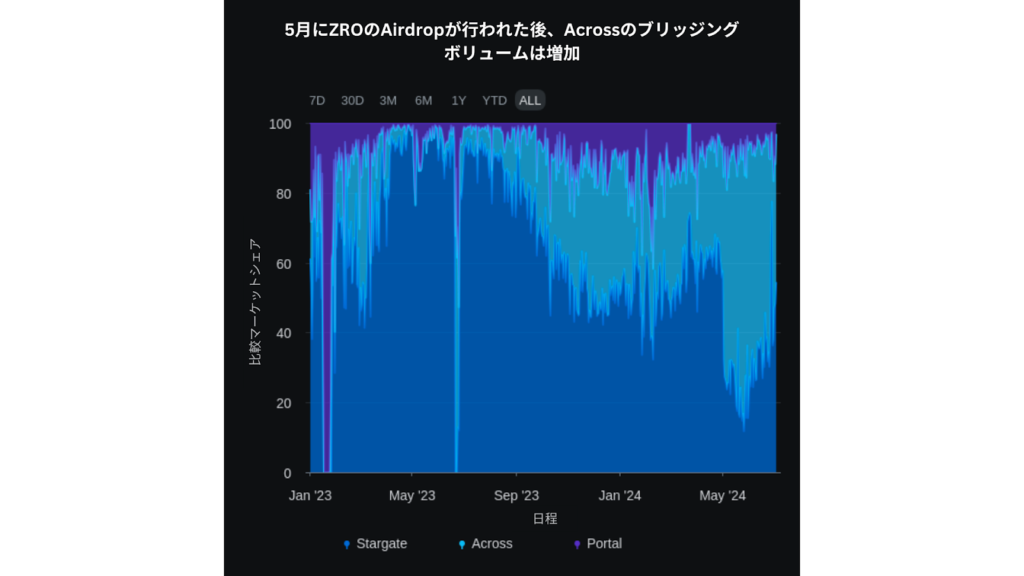

この出来事はStargateに限ったものではなくほとんどのブリッジで見られる再発テーマである。一般的なメッセージのカテゴリーや相互運用性ソリューションにおけるもう一つの主要プロトコルであるWormholeも、最近トークンをエアドロップした後に利用が急激に減少している。Wormholeプロトコルによって可能になった代表的なブリッジであるPortalでも、ブリッジ総量が減少している。

これらの主要なエアドロップの発表後、5月にはLayerZeroとWormholeの主力ブリッジの組み合わせの4倍の取引量を記録したAcrossに、多くのブリッジ関連の活動が移行した。5月末にStargate V2がローンチされると、Stargateは取引量を回復し、6月27日には徐々に最先端のブリッジとしてのポジションでAcrossを逆転した。

約2年前のローンチ以来、LayerZeroには約600万のユニークなウォレットアドレスが関わっている。2024年6月19日、チームはユーザートークンの配分と128万のウォレットにトークンをエアドロップする計画を発表した。その他の470万以上のウォレットは、低い活動、自己申告、またはサイビルとして第三者により識別されたため、エアドロップの対象外となった。これにより、LayerZeroチーム自体が、やりとりするウォレットの78%を有機的でないまたは非アクティブなユーザーと見なしていると解釈できる。

レイヤー2のエアドロップ

2024年には、いくつかの汎用的なレイヤー2が登場し、わずかではあるが技術的な進歩や新たなインセンティブ、ユーザー獲得戦略が見られた。例えば、BlastやManta、Zircuitといったものがある。レイヤー1およびレイヤー2プロトコルに関しては、監視すべき指標の種類が増えており、我々は異なる利害関係者に対応するいくつかの指標を重点的に見直している。

生成された取引手数料

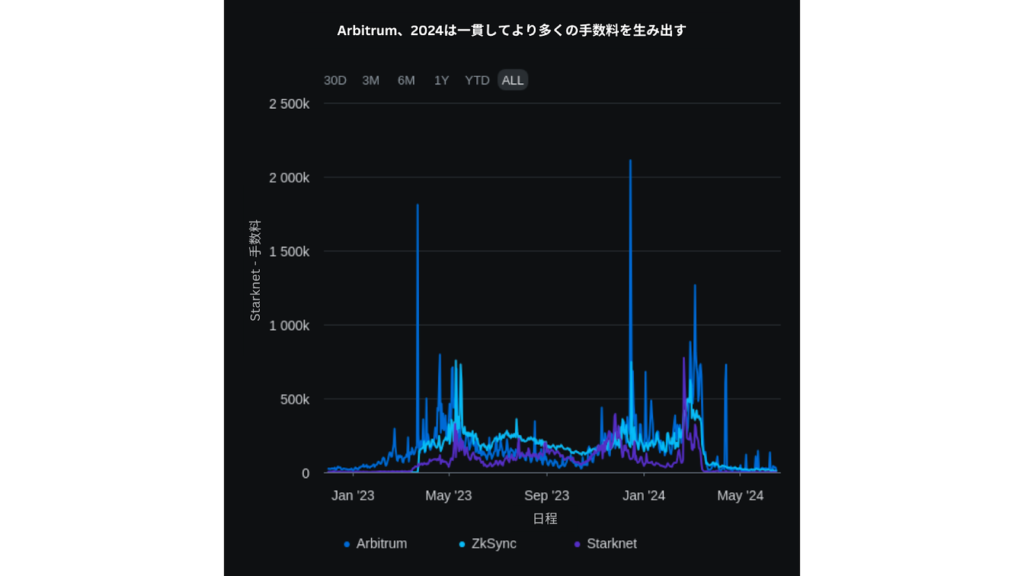

L2シーケンサーによって徴収される取引手数料は、blob(つまり、EIP-4844の展開)やCelestiaなどの代替データ可用性レイヤーの導入以降、劇的に減少した。これらのL2シーケンサーによって徴収される絶対手数料だけを見ると、コールデータコストの削減による減少が常に表示される。複数のレイヤー2プロトコル間で徴収される手数料を比較することで、これらのロールアップにおける手数料を生み出す需要をより適切に見積もることができる。

EIP 4844が導入される以前のEthereumでは、Arbitrumはエアドロップからの1年間で徴収していた手数料を3倍以上に増やすことができた。具体的には、2023年3月の手数料が12万ドルから17万ドルに増加し、2024年3月には48万ドルから120万ドルに成長した。zkSyncとStarknetは、ARBのエアドロップに続く数ヶ月間において、Arbitrumと比較して徴収した手数料が上回っていた。

EIP-4844の導入以降およびZKエアドロップに向けて、zkSyncはArbitrumと同等の手数料を日々発生させていた。しかし、スナップショットの発表とその後のトークン配布以降、徴収された手数料は減少傾向にある。zkSyncのローンチ週以来、初めてユーザーが支払った日々の手数料が1万ドルを下回る状況が観測された。一方、Starknetによって徴収された日々の手数料は、4月の第2週以降、一貫して3,000ドルの水準にとどまっている。

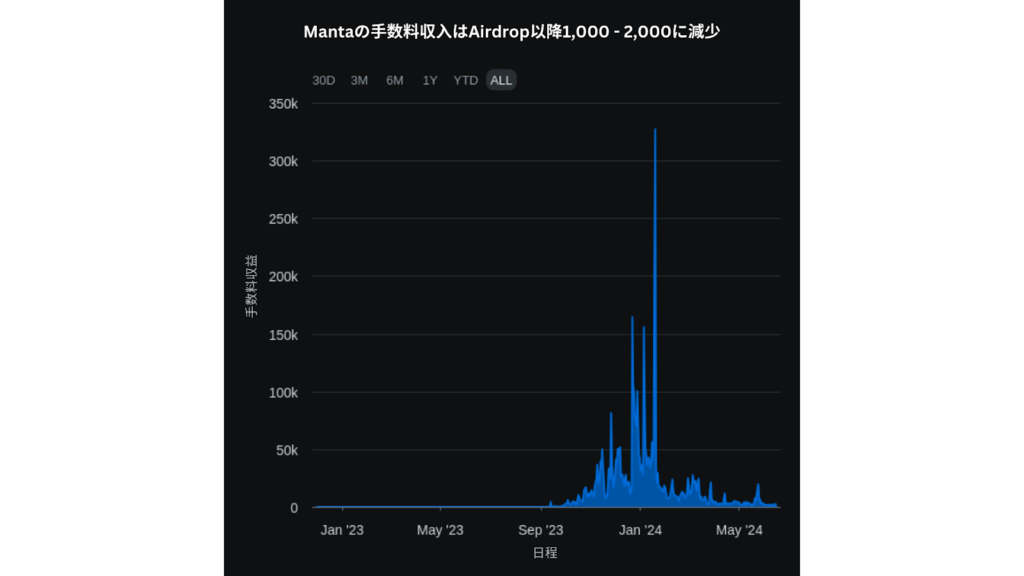

Manta Pacificは、「New Paradigm」や「Into the Blue」といったキャンペーンを展開し、後にトークン配分に変換されるNFTにゲーミフィケーション要素を追加した。12月と1月の間、MantaはCelestiaをデータ可用性レイヤーとして使用しており、ArbitrumやzkSyncと同等の手数料を発生させていた。しかし、彼らのキャンペーンは、エアドロップ後にアプリケーションに戻ってくる実際のユーザーよりも、エアドロップファーマーを多く引き付ける結果となった。取引処理から徴収された手数料は、過去最高値(ATH)から95%以上減少し、Manta Pacificは3月の最終週以降、1日あたり2万ドル以上の手数料を発生させることができていない。

開発活動

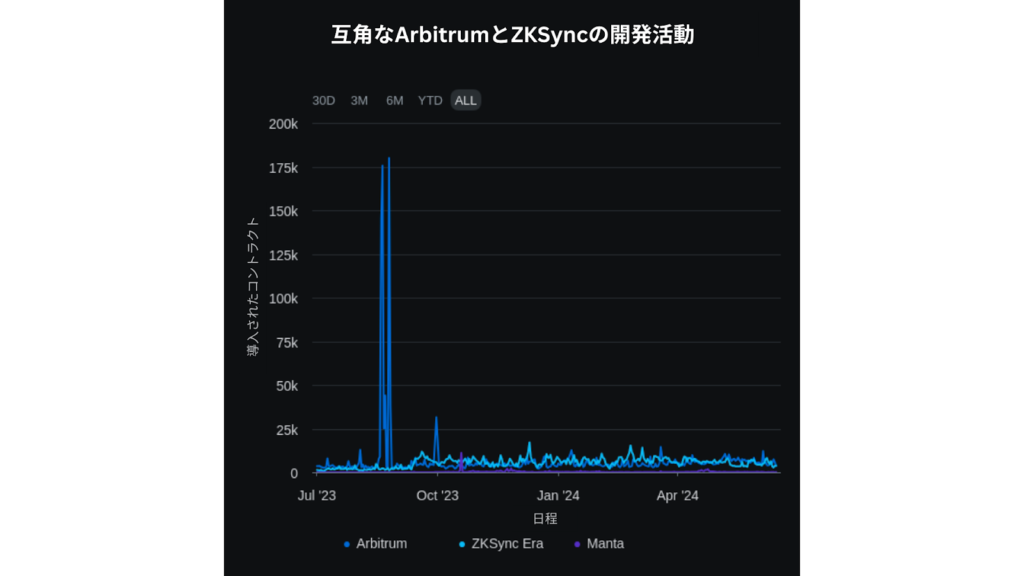

我々は以前、どのレイヤー2でもエアドロップキャンペーン中に既存の市場リーダーと同等の取引手数料を生成できる可能性があることを見てきた。エコシステムへの有機的な関心を測定するために展開されたスマートコントラクトの数、といった異なる視点や指標を確認しており、この指標も短期間で歪めることは比較的容易だが、その歪みを長期間維持することは非常に困難である。

開発者は、特定のブロックチェーン上でプロトコルを展開し、維持し、成長させるために、情報に基づいた決定を行う必要がある。そしてマルチチェーンのdAppsでさえ、拡大したいチェーンを選択する際にその決定には既存のプロダクトを改善し成長させるために使える時間とリソースが必要だ。異なるチェーンを選択することは、開発者にとってアプリケーションの最終ユーザーと比較しても非常に重要な決定であり、これがブロックチェーンエコシステムへの関心を測定する指標として利用できる。

Mantaは、ArbitrumやzkSyncのようなL2と一時的にトランザクション手数料でマッチすることができたが、展開されているスマートコントラクトの数ではそれらに遠く及ばなかった。

取引活動とアクティブユーザー

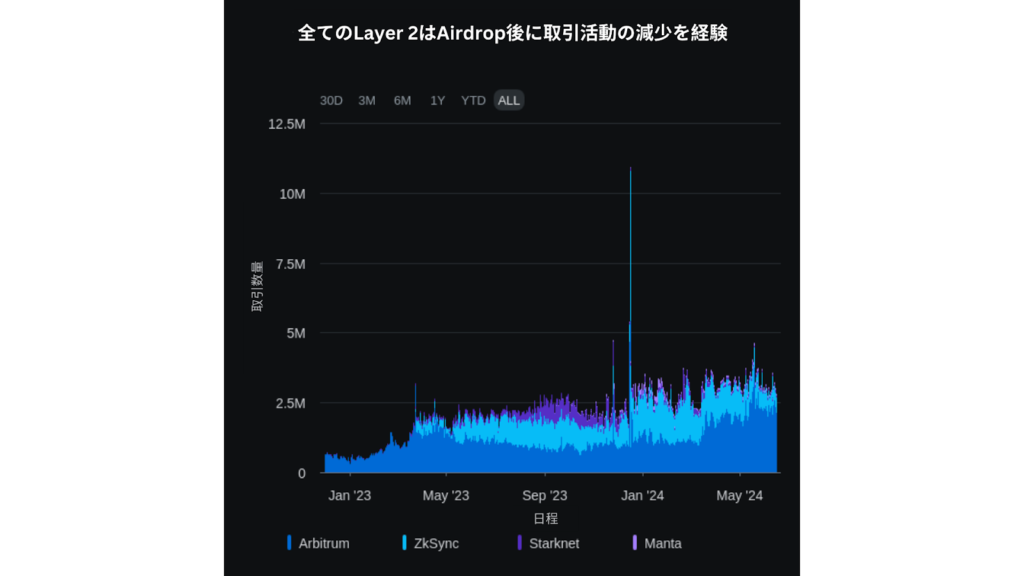

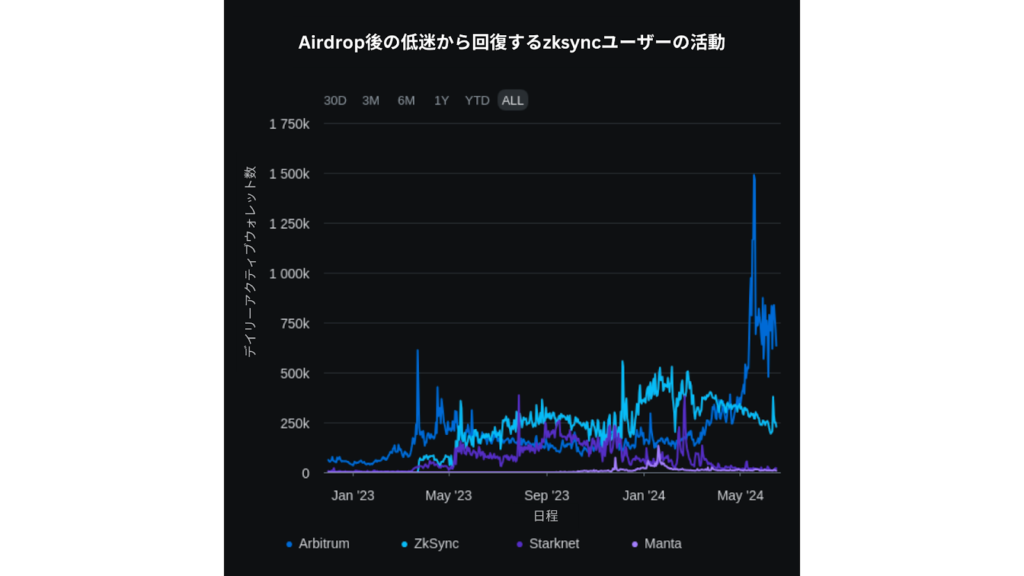

zkSyncは4月以降、スナップショットが発表される前からトランザクション活動の減速の兆候を示していた。これは、L2での特定のシビル活動が終了し、新しいプロトコルに移行したことが要因である可能性がある。Arbitrumは2023年3月のエアドロップ時に最も活発なレイヤー2エコシステムであり、依然として1日のトランザクション数を2倍以上に増やしていた。一方、StarknetとManta Pacificは、過去2ヶ月間のほとんどの日に10万件未満のトランザクションを処理しており、トランザクション活動が急激に減少している(つまり、これらのL2は現在、スケーリングファクターが0.1未満だ)。

ポジティブな点として、Mantaで生成された取引数と手数料が6月の第1週から着実に増加していることが読み取れる。Mantaではチェーン上のアクティブユーザー数が1万人を下回り、ネットワーク上のアクティブウォレットごとの1日あたりの取引数が平均8以上であり、非常に活発で狭いユーザー基盤を表しています。ArbitrumやzkSyncなどのチェーンでのユーザーごとの平均取引数は2〜4の範囲になり、Arbitrumの最近のアクティブユーザー数の増加により、DAUによる最もアクティブなレイヤー2としてBaseを50%リードし続けています。

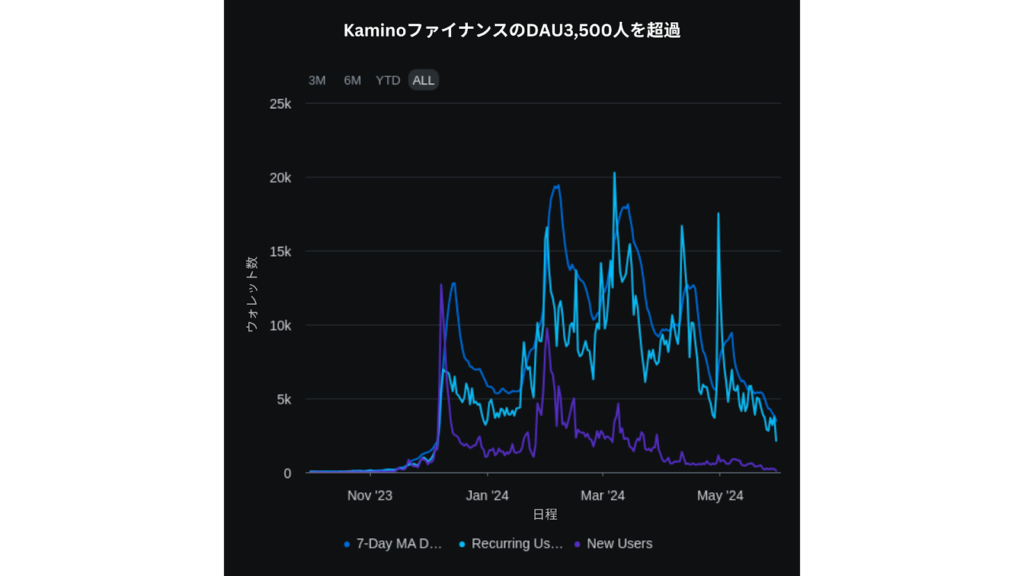

Kamino

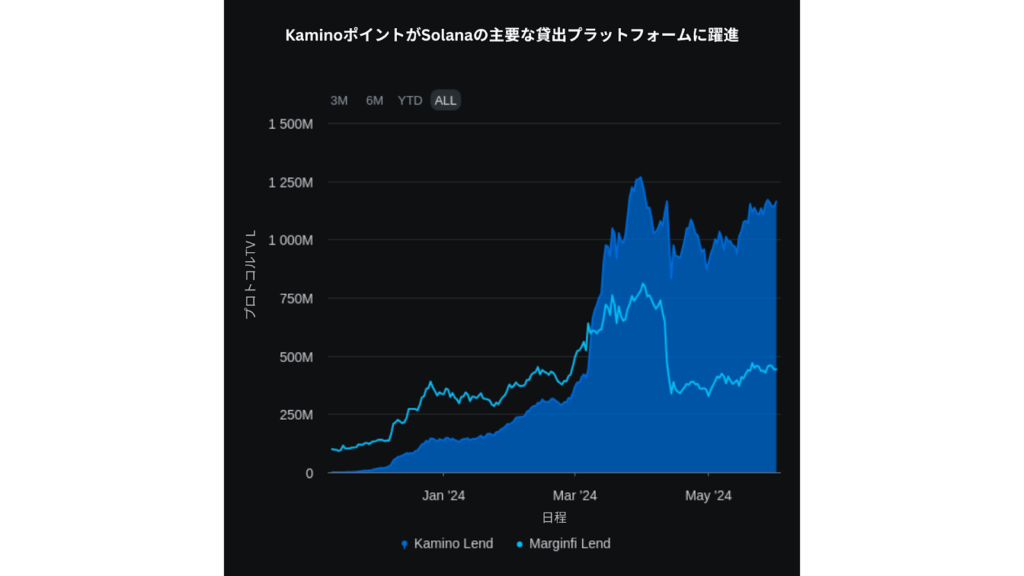

Kamino Finance(Kamino Lend)とmarginfi(mrgnlend)は、SolanaのDeFiレンディングエコシステムにおける先駆者として活動していた。MarginFiは、2024年3月7日までカテゴリーのリーダーだったが、その日にKamino Financeがポイントプログラムのスナップショット日を発表した。スナップショットの約1か月前に蓄積されたポイントに比例してトークンを配布することを宣言し、これにより、mrgnlendの主要な預金者や借り手(クジラ)に対してKaminoのレンディングプロトコルにポジションを移行するようインセンティブを与えた。

エアドロップ戦略を効率的に実行し、Solana上の主要なマネーマーケットであるmarginfiを打倒するのに役立てたKaminoは、非常に興味深いケーススタディだ。現在、mrgnlendのTVL(総預かり資産)は3月初旬の水準を下回って停滞している一方、Kamino LendのTVLは7.25億ドル増加している。しかし、TVLだけではユーザーの行動やプロトコルの採用の背後にある全体のストーリーを把握することはできない。

KaminoのTVLはスナップショット日後も堅調に推移しており、一部のユーザーが資金を引き出したものの、ほぼ過去最高値まで回復している。オーガニックな活動や活動の変化、スナップショット後のプロトコルの利用状況をより深く理解するために、他の利用指標も観察してみよう。これにより、プロトコルの健全性やユーザーの本当の関与度合いを把握することができるだろう。

Kaminoスマートコントラクトとのやり取り回数

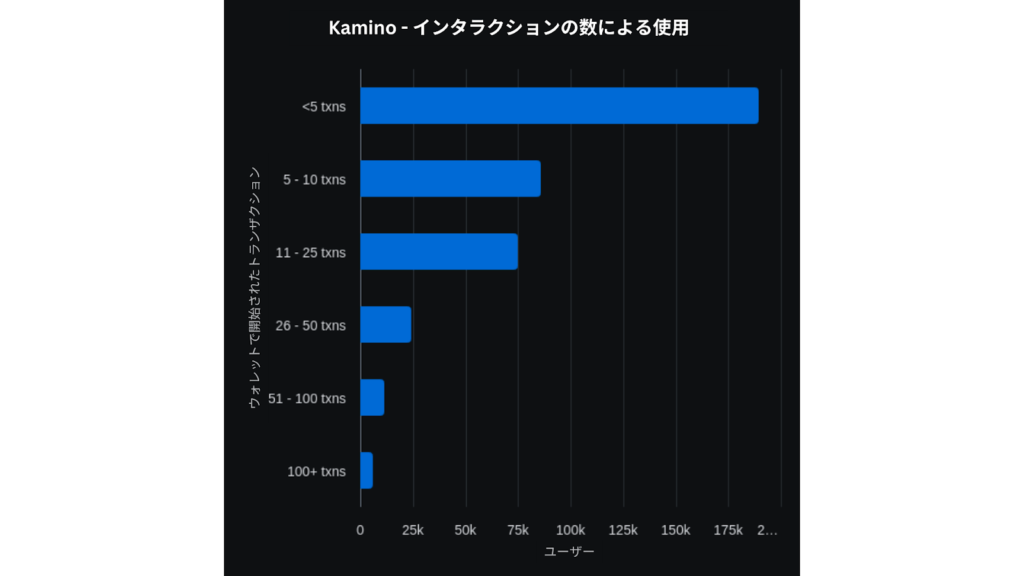

Kaminoには、Kamino LendとKamino Liquidityという2つの主力プロダクトがある。Kaminoプラットフォームで貸付、借入、提供、そして流動性プロダクトからの流動性引き出しなどさまざまな機能を試してみると、スマートコントラクトとのやり取りが4回発生することになる。これにより、ユーザーがプラットフォームの異なる機能を利用する際に、どの程度活発にスマートコントラクトとやり取りしているかがわかる。

最も簡単なシビル戦略の一つとして、最小限のエアドロップ配分を確保するためにプロダクトのさまざまな機能をすべて試すという方法があります。プロトコルのスマートコントラクトとのやり取り回数をウォレットの数で割ることで、最小限のエアドロップを期待してプロトコルを試しているユーザーの数をおおよそ見積もることができます。この分割によって、エアドロップ駆動の利用を特定するだけでなく、アプリケーション内に存在するパワーユーザーの数(例えば、100回以上の取引を行うウォレット)を把握するのにも役立ちます。

Kamino Protocolとやり取りした総計39万のウォレットのうち、約19万は5回未満の取引しか行っていません。これらのウォレットの大部分は、おそらくサイビル操作や個々のエアドロップファーマーである可能性が高いと考えられます。

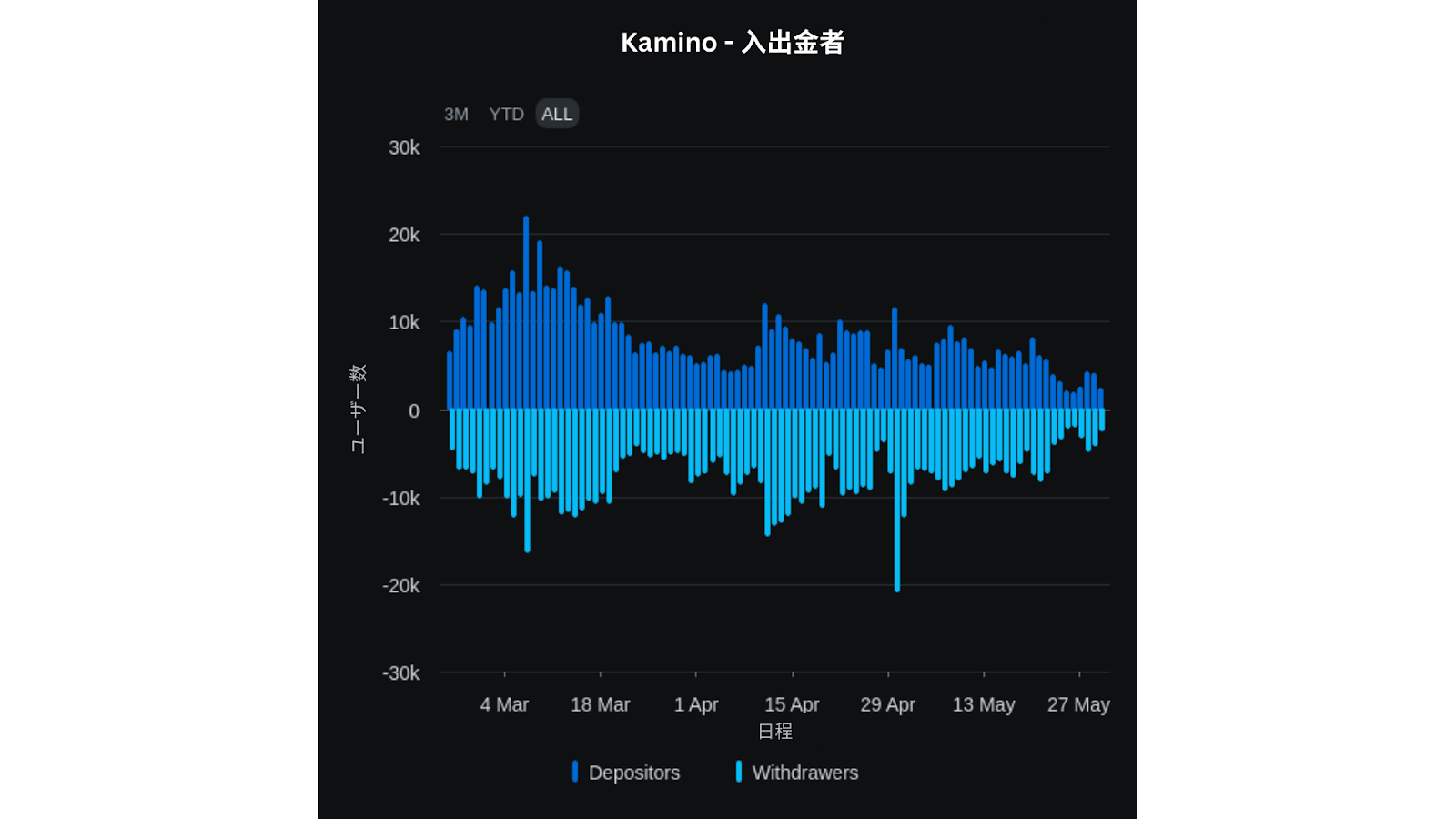

入出金者

特に資本をロックアップする必要があるDeFiプロトコルでは、エアドロップファーマーによる大規模な非組織的活動が発生すると、スナップショット後に入金取引に比べて引き出しの数が極端に多くなる傾向があります。Kaminoの場合、引き出し口座の数が預金者を上回っているものの、Lend商品の総ロックアップ価値(TVL)は、SOLで表示されるTVLにおいて史上最高値に迫っています。Kaminoは、エアドロップファーミングによるTVLを徐々に失いつつある一方で、リピーターユーザーからのTVLを獲得しています。

Kaminoのポイントプログラムシーズン1のスナップショット以降、TVLが成長した日の平均純流入は2.3億ドルであり、TVLが収縮した日の場合は2.308億ドルです。その差はわずかですが、TVL成長日はTVL収縮日を55対6で上回っており、約9日間の流入が1日の流出に相当する計算になります。エアドロップスナップショット以降、Kaminoの貸出商品には約30億ドルの純流入が発生しています。

新規ユーザーと再訪ユーザー

Kaminoのアクティブユーザー数はエアドロップ以降減少しているが、それでも3,000人以上のデイリーアクティブユーザーを維持している。そのうち再訪ユーザーの割合は98%に達している。

これらの結果を踏まえると、以下のように考えられる:

- Kaminoはスナップショット前に多くの新規ユーザーを引き付けることに成功したが、現在ではそれが難しくなっている。新しいウォレットの活動は、主にエアドロップによって促進されていたと考えられる。

- Kaminoのユーザーベースは、より小規模なパワーユーザーグループに縮小し、不自然な活動の多くがプラットフォームから離れている。

Kaminoチームの行動計画は、獲得したポイントに基づいてトークンを線形に配布することを発表し、marginfiやSolana DeFiの他のパワーユーザーやクジラを引き付けることだった。この目的は一部達成されたが、プロトコルはこれらのクジラに比べて小規模なユーザーの多くを維持することができなかった。小規模なユーザーの維持に焦点を当てることは、EVMベースのDeFiエコシステムにおいて、この資本の粘着性が歴史的に低いため、かえって悪影響を及ぼす可能性があった。

Parcl

Parclは、ユーザーが世界中の不動産市場の価格変動に投機できる都市インデックスを提供する分散型の不動産取引プラットフォームである。Parclのポイントキャンペーンは非常に人気があり、Solana上で約16万のウォレットがプラットフォームとやり取りし、TVLを1.85億ドルに押し上げている。

ユーザーは、流動性を預け入れる、取引ポジションを開く、または他のユーザーをプラットフォームに紹介することでポイントを獲得できた。ポイントプログラムの最後には、ハイブリッドアプローチが採用され、トップウォレットに報酬が分配された。この報酬は、チームが決定したトークンの上限額を受け取る最大ポイントを持つウォレットに配布された。プラットフォームとやり取りしているウォレットの25%は6,000ポイント未満であり、エアドロップされたトークンを受け取る資格がないと見なされた。残りのユーザーには、獲得したポイントに比例して線形のエアドロップが行われた。

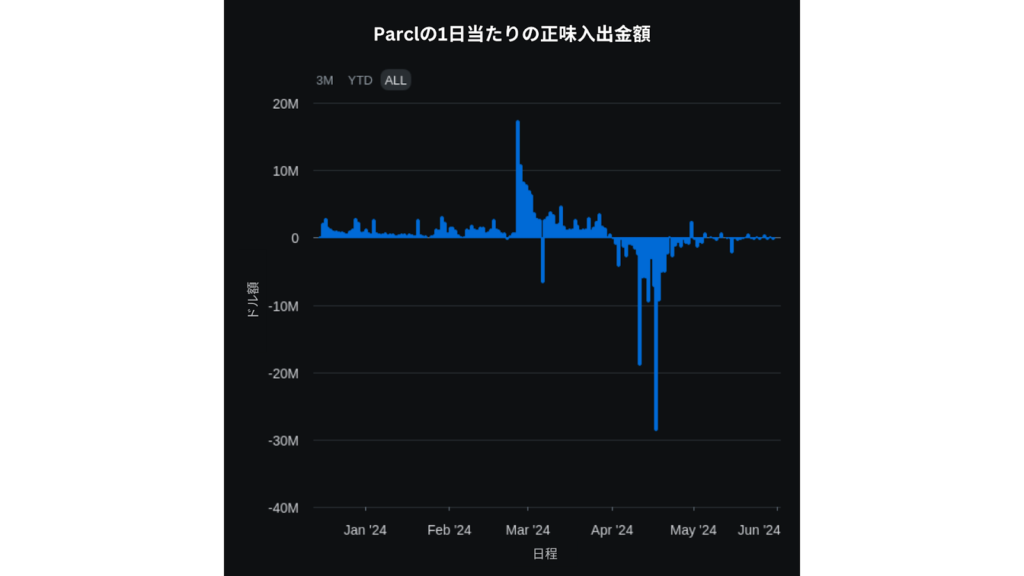

TVLは常にParclから流出している状況である

エアドロップ後、発表日から12日以内にユーザーの純流入が見られた日もあったが、大部分はParclから資金を引き出していた。引き出しや流出が発生した日の平均額(2.25億ドル)は、預金や正の流入があった日の平均額(447万ドル)の5倍に達しており、エアドロップ以降、TVLは74%減少して4,700万ドルになった。

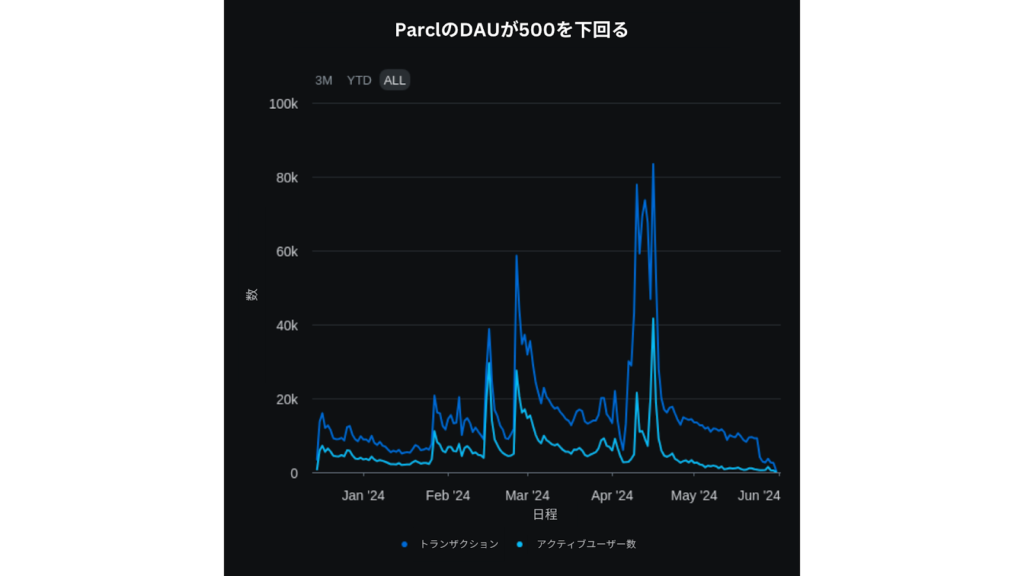

1日の取引回数

貸出プロトコルや収益プロトコルの場合、取引が離れて行われると、アクティブユーザーの減少は低い相互作用頻度によって説明されることがある。しかし、取引を目的としたプロトコルの場合、ユーザーや取引の減少は最大の懸念事項となるべきである。

エアドロップの配布以降、プロトコルとやり取りする日々の取引数やユニークなウォレットの数が劇的に減少している。最近では、1日に約500人のユニークなDAUと約2,500件の取引が平均されており、かつて1万以上のウォレットがプロトコルとやり取りしていた状況から急激に減少している。

ウォレットはParclスマートコントラクトとどのくらい頻繁に取引を行っているか

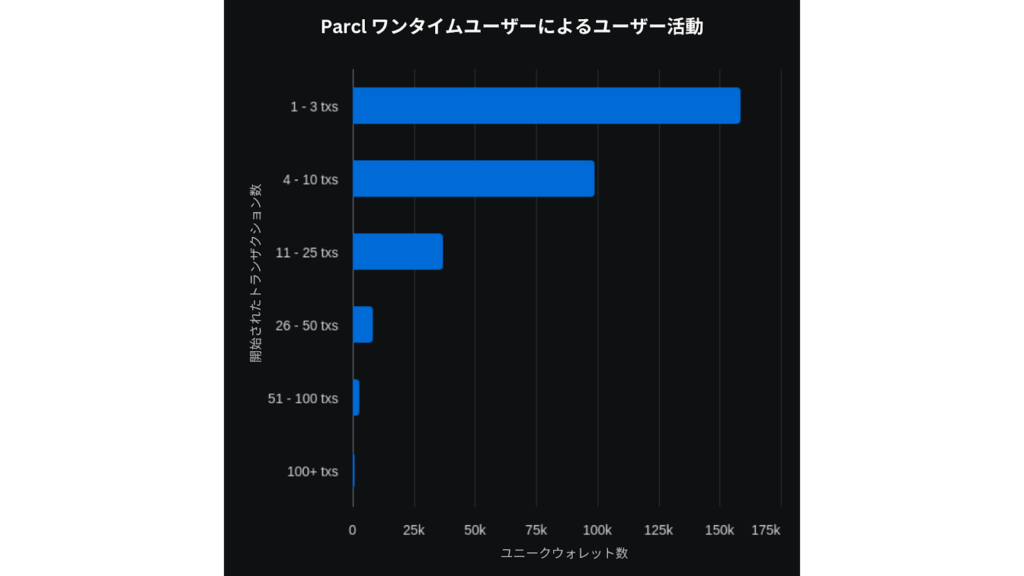

Parclのスマートコントラクトとやり取りしたウォレットは15.8万以上あり、多くのウォレットは流動性プールへの入金や資金の引き出し、取引ポジションの開設などの操作を3回未満しか行っていない。これにより、ほとんどのウォレットはスナップショット後に継続的な利用を意図しておらず、エアドロップ目的でプロトコルとやり取りしたものと考えられる。

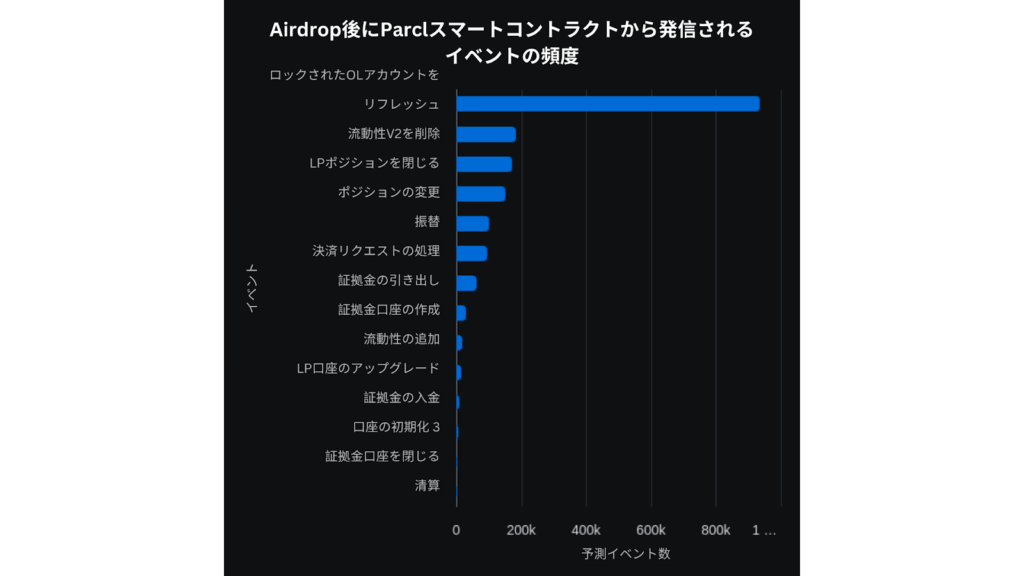

ユーザー活動のスナップショット

上記のイベント排出のセットを、主にプラットフォーム上でのユーザーの入金に関連するイベントに限定したところ、スナップショット後のプロトコルとのやり取りにおいて、流動性の削除、LPポジションのクローズ、決済処理、証拠金の引き出しといったアクションが増加していることが読み取れる。これに対して、流動性の追加、証拠金口座の作成、証拠金の入金は減少している。これらのすべての要因は、エアドロップファーマーがポジションを解消し、プロトコルから資金を引き出していることを示している。

過去6ヶ月間、Parclチームは優れたポイントおよびエアドロップキャンペーンを実施したが、プラットフォームに参加したユーザーとアクティビティはエアドロップのインセンティブによって動機付けられ、その後プラットフォームを離れてしまった。Parclのアクティビティの急激な減少は、別の要因に起因する可能性がある。不動産取引は固有のボラティリティが低く、同時にSolanaへの関心の多くはリスクが高くリワードも大きいミームコインの取引に移行しており、これが平均的なオンチェーンユーザーにとってより魅力的である。

Jito

Jito Labsは、Solana向けの高性能MEVインフラを構築している。彼らの目標は、Solanaをより効率的にし、ユーザーへのMEVの負の影響を最小限に抑え、ユーザーやステーカーにMEVを最大限に還元することだ。さらに、JitoはJitoステークプールという流動性ステーキングサービスも提供しており、ユーザーはSOLトークンをステーキングしてJitoステークトークン(JitoSOL)を獲得し、ステーキングとMEVリワードの両方を受け取ることができる。また、これらのトークンはほとんどのSolana DeFiアプリケーションと組み合わせて使用することが可能だ。

エアドロップやポイントシステムは、プロトコルにとって必ずしも下降するだけのイベントではない。プロダクトマーケットフィット(PMF)を見出し、コミュニティに好評を得るエアドロップキャンペーンを実行できるチームは、持続的な成長を遂げる可能性がある。Jitoは、多くのユーザーがポイントメタに疲れる前に、シンプルなポイントプログラムを導入した最初期のプロジェクトの1つだった。このキャンペーンは、べアマーケットの最中に開始されたため、今日のほとんどのポイントプログラムと比較してあまり注目されなかった。

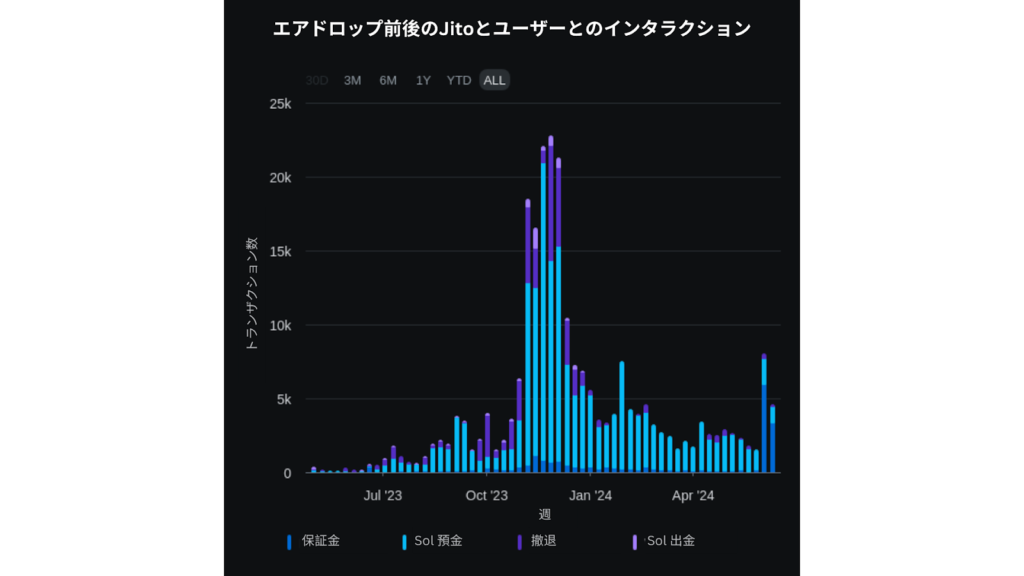

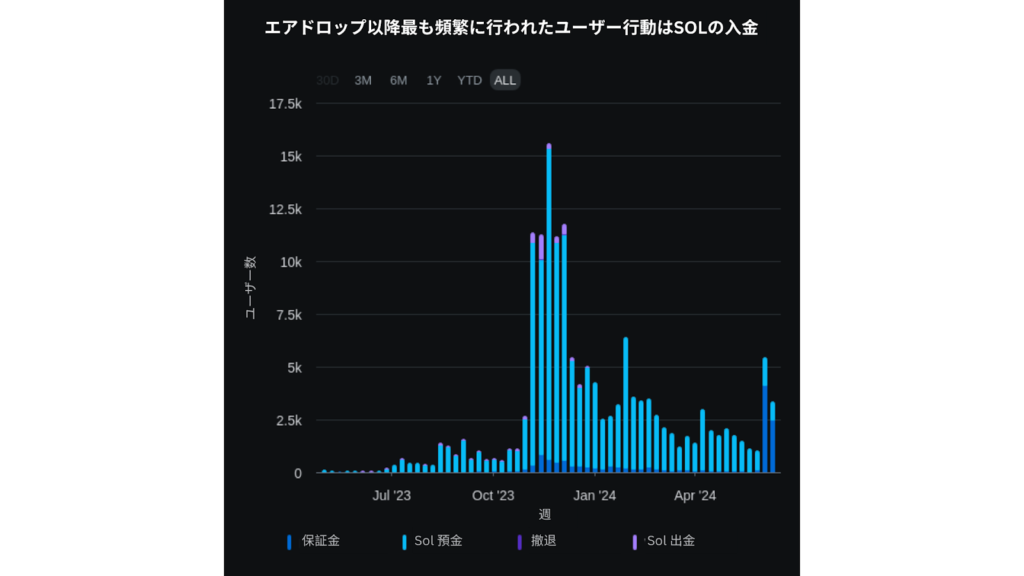

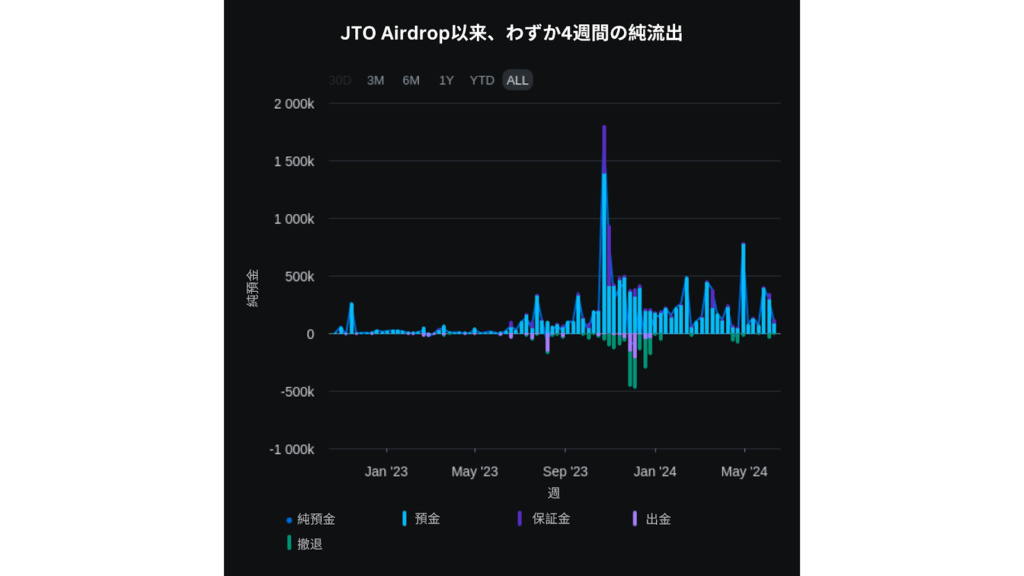

エアドロップ以降、ほとんどの週で入金取引が出金取引を大きく上回っている。11月と12月は、出金SOLおよび出金ステーク取引が入金取引とほぼ同等であった唯一の月だった。

Jitoのエアドロップ発表後の2週間で、毎週1万人以上のユーザーがSOLを預け入れた。最近では、他のLSTやバリデータからJitoにステークアカウントを移行するユーザーも増加している。

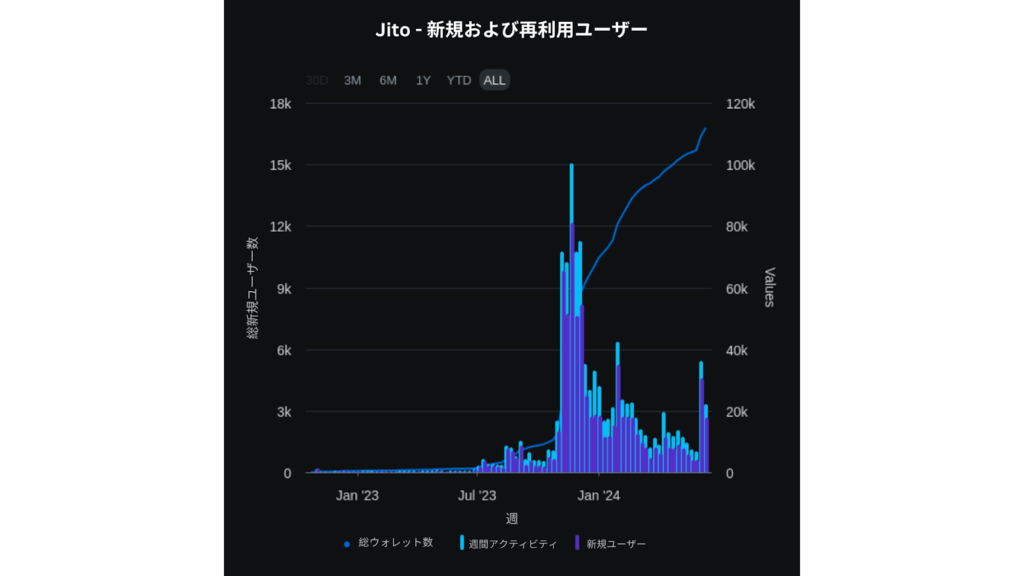

Jitoとやり取りしている新規ユーザー(ウォレット)の数は、定期的に利用しているユーザーの数と同程度であり、エアドロップ後もJitoに対する興味が続いていることを示している。

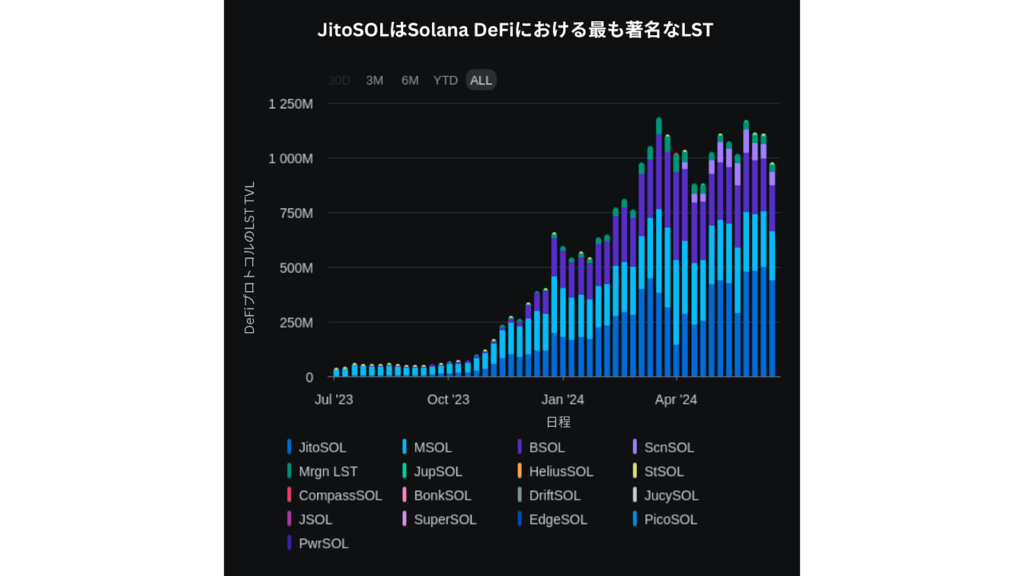

JitoのSolanaにおける流動ステーキング市場でのシェアは、エアドロップ以来43.5%から46.2%へと成長しており、一見すると小さな進歩に見える。しかし、実際にはJitoのエアドロップ以来、Bonk(bonkSOL)、Helius(hSOL)、Jupiter(jupSOL)、Drift(dSOL)、Laine(laineSOL)、Cubik(iceSOL)、Pathfinders(pathSOL)など、エコシステム内のさまざまなチームから新しいLSTが次々とローンチされ、それぞれのコミュニティやユーザーに新たなインセンティブが提供されているため、この成果は非常に印象的だ。

SolanaのLiquidステーキング市場は過去6ヶ月で36%成長し、同じ期間にJitoを通じてステーキングされたSOLは676万SOLから1,105万SOLに増加し、63%の増加を記録した。

Jitoがエアドロップを発表してから、24週間はSOLの流入があり、5週間は流出があった。平均的な流入週には、Jitoは22.7万SOLの預金を受け取り、平均的な流出週には、ステークプールから6.3万SOLが流出している。これにより、平均的な流入週がJitoのリキッドステーキングプロジェクトからの約3週半の流出に対抗できることが示されている。

DeFiにおける採用

Liquid stakingトークンの成功は、DeFi内での利用性とユーザーが保有資産をすぐにスワップできる流動性にかかっている。LidoのstETHが、迅速にDeFi全体に統合されることで市場リーダーとなり、ネットワーク効果と流動性によってその地位を確立したのと同様に、jitoSOLもDeFiでのトークンの採用と利用可能な流動性を通じて、Solana上で最も大きなLSTとなっている。

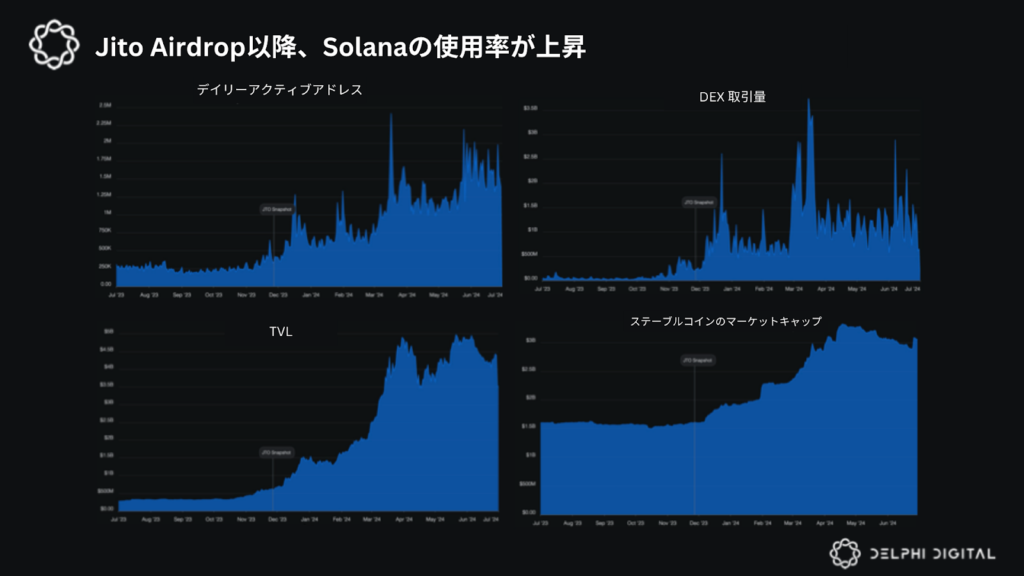

Jitoのエアドロップは極端な外れ値だが、1つのエアドロップがエコシステム全体の指数関数的成長を加速させる例である。SolanaのDEXの取引量は今やEthereum Mainnetと肩を並べ、DAUと取引回数はEthereum Mainnetを上回り、TVLは11月末以降、つまりJitoエアドロップ以降、着実に上昇している。

私たちにできることは何か?

クリプトアセットが提供するより透明でアクセスしやすい流動市場への投資機会は伝統的金融(tradFi)に対する最大の利点の1つであり、筆者も感銘を受けている。今年リリースされた第4のレイヤー2上のUniswapフォークは、多くのWeb2企業よりもリアルタイムで一般に利用可能な分析を提供している。これに対してこれらの企業はパフォーマンスや財務状況を四半期ごとにしか共有する義務がない。ただし、ポイントやエアドロップを巡るメタ全体が流動性の二次市場におけるパフォーマンスやトラクションの指標を歪め、投資プロセスをより困難にしている。

ほとんどの価値がプライベート市場で生み出されているにもかかわらず、市場と公開情報によって時間の経過とともに評価の再調整が可能になる。もしクリプト製品が市場参加者に先んじて有機的または非有機的なトラクションを持っていることを見極められれば、流動性投資において大きなチャンスが生まれる。

流動市場の投資家として、プロトコルの利用がどれだけ有機的であるかを知るために、さまざまな質問を投げかけ、関連するデータを参照することができる。エアドロップのスナップショット前、スナップショット期間中、そしてエアドロップ後の安定状態において、多くのデータポイントを観察することが可能だ。

アクティブユーザー

デイリーアクティブユーザー(DAU)と月間アクティブユーザー(MAU):これらを時間の経過とともに追跡し、エアドロップスナップショットが発表された後に減少があるかどうかを確認する。エアドロップ後も一定数のアクティブユーザーが維持されている場合は、より有機的なエンゲージメントが示されていると考えられる。

現在のクリプト業界におけるエアドロップファーミングの性質を考えると、ほとんどのプロトコルはエアドロップ後にアクティブユーザー数が減少する傾向にある。したがって、プロトコルがユーザーを維持する能力をより正確に把握するためには、競合他社や同じL1/L2エコシステム内の他のプロジェクト、または他のチェーン上の類似製品とのアクティブユーザー数を測定し、比較することが有効である。

定着率

ユーザー維持率:あらかじめ定めた期間(例:1週間、1ヶ月)において、エアドロップ後もプラットフォームを利用し続けるユーザーの数を測定する。通常より高い維持率は、ユーザーがプロトコルに継続的な価値を見出していることを示している。

新規ユーザーシェア

新規ユーザーシェア:新規ユーザーとリピーターユーザーを比較したDAUまたはWAUの割合を測定する。新規ユーザーの割合が高いほど、ポストエアドロップ環境においてより良いプロダクトマーケットフィット(PMF)を示し、プロトコルとやり取りする新しいウォレットを立ち上げる最大のインセンティブが大幅に減少していることを示す。

再訪問ユーザーの割合が高いことも、必ずしも悪い指標ではない。エアドロップ後に多くの再訪問ユーザーがいることは、プラットフォームが有機的に利用されていることを示している。

取引金額と取引数量

取引回数:1日に行われた取引の数や、エアドロップ前後の1ユーザーあたりの平均取引回数を監視するというシンプルな指標だ。エアドロップ期間後に取引回数が急激に減少する場合、多くの取引がエアドロップの期待によって推進されていたことを示している。

取引の中央値:取引の総価値を評価する指標だ。エアドロップ後に中央値の取引価値が一貫して増加している場合、低価値のシビル取引が減少し、本物のユーザーの利用が増えていることを示している。

取引の性質

機能の利用状況:どの機能が使用されているか、そしてどの程度頻繁に使用されているかを監視。エアドロップ後にコア機能の持続的または増加した利用は、継続的な関心や製品の市場適合性を示している。この分析を行う最も簡単な方法は、プロトコルのスマートコントラクトによって発行されたイベントを解析することだ。

エンゲージメント指標

ウォレットコホート分析:プラットフォーム上での総取引量に基づいてウォレットをグループ化することだ。取引が少ないウォレット、つまりさまざまな機能や機能を一度だけテストするウォレットは、有機的なアクティビティを特定するプロセスで排除される可能性の高いエアドロップファーミングウォレットの有力候補である。

エンゲージメントの深さ:ユーザーごとのセッションあたりの取引数や使用された機能を評価することができる。エンゲージメントの深さが高い場合、それは他のアプリケーションよりも多くの価値をユーザーが得ていることを示している。

ガバナンスエンゲージメント

フォーラムとサポート活動:コミュニティディスカッションやガバナンスフォーラムの活動を監視する。投票者の高い参加率や継続的な議論は、コミットされたユーザーやトークン保有者の基盤を示す指標である。

結論

エアドロップは、クリプトプロジェクトにおいて最も期待されるイベントの一つである。しかし、コミュニティによるスナップショット発表への反発が繰り返されるようになり、プロジェクトにとってはストレスを伴う試練となることが増えている。これは、高いシビル活動による報酬の希釈や、プロトコルが長期間にわたってトラクション指標を得るためにユーザーを引き付けようとすることが原因である。LayerZeroのような反シビルキャンペーンを実施することは、多くのチームにとって高額で難しい取り組みとなる可能性がある。

今後の可能性として、主要なプロトコルがこれらのアンチシビルキャンペーンを実施し、その調査結果を他の小規模なプロトコルが活用して、トークン配布プロセスからシビルを排除するというアプローチが考えられる。筆者は、線形のエアドロップがエアドロップキャンペーンに関連するすべての課題を解決できる万能策ではないと考えている。なぜなら、線形エアドロップは大口取引者に偏りがちだからだ。私たちは、より良いエアドロップキャンペーンを設計し、シビルが満たすのが難しい厳格な資格基準を設定する必要がある。

暴騰した指標を持つプロジェクトのトークンに投資する前に、上記で共有されたアイデアや指標を活用することで、より情報に基づいた意思決定ができるようになる。そしてクリプト流動市場の参加者として、これらのアイデアや指標を活用することが重要である。

※免責事項:本レポートは、法的または財政的な助言とみなされるものではありません。