資産のデジタル証券化という言葉を耳にすることがあるでしょう。

しかし、具体的にどのようなもので、自社のビジネスにどう活かせるのか、詳細な情報収集にお困りではないでしょうか。

セキュリティトークンは、ブロックチェーン技術を活用した新しい資金調達や投資の形として注目されています。

その仕組みや法規制、導入効果について、体系的に理解を深めたいと考えている金融・不産・新規事業開発の責任者の方も多いはずです。

今回、Pacific Meta Magazineでは、セキュリティトークンとは何かについて、以下の内容を紹介しています。

- セキュリティトークンの基本的な定義と、それを支えるブロックチェーンの仕組み

- 従来の証券やユーティリティトークンとの明確な違い

- STO(セキュリティトークンオファリング)による発行手続きの具体的な流れ

- 企業および投資家双方から見たメリットと潜在的なリスク

- 国内外の法規制、税制の現状と、今後の市場規模予測や将来性

- 不動産や知的財産(IP)など、様々な分野での具体的な活用事例と導入プロセス

この記事を通じて、セキュリティトークンの全体像を把握し、貴社の資金調達戦略や新規事業開発における可能性を具体的に検討するための一助となれば幸いです。

ぜひ最後までご覧ください。

- セキュリティトークンとは?

- セキュリティトークンと従来の証券の違いとは?

- セキュリティトークンとはユーティリティトークンとの違いとは?

- セキュリティトークンはSTOでどう発行されるの?

- 企業にとってのセキュリティトークンのメリットとは?

- 投資家目線でのセキュリティトークンのメリットとは?

- セキュリティトークンに関する法規制や税制はどうなっているの?

- 業界別のセキュリティトークンの活用事例

- セキュリティトークンの取り扱いプラットフォームはある?

- セキュリティトークンの今後の将来性とは?

- セキュリティトークンを導入する際の課題とは?

- セキュリティトークンは新規事業開発でどう活用できる?

- セキュリティトークンに関するよくある質問(FAQ)

- セキュリティトークンについてまとめ

セキュリティトークンとは?

セキュリティトークンは、株式や社債といった伝統的な有価証券をブロックチェーン技術でデジタル化したものです。

これは新たな資金調達や投資の手段として急速に注目を集めています。

その起源は、暗号資産の技術的特性と既存の金融規制を融合させる試みにあります。

そして、投資家保護を重視した枠組みの中で発展してきました。

セキュリティトークンの定義と歴史

セキュリティトークンとは、株式、社債、不動産信託受益権などの有価証券に表示される権利を、ブロックチェーンなどの分散型台帳技術を用いてデジタル形式で表現(トークン化)したものです。

日本においては、2020年5月施行の改正金融商品取引法により「電子記録移転有価証券表示権利等」として法的に定義されました。

これにより、従来の有価証券と同様に金融商品取引法の規制対象となりました。

国際的には、米国証券取引委員会(SEC)などが、トークンが投資契約の性質を持つ場合(ハウィーテスト基準などを参照)には証券とみなすという立場を取っています。

各国で既存の証券法規制の枠組みの中で扱われるのが一般的です。

セキュリティトークンは、2017年頃のICO(Initial Coin Offering)ブームにおける詐欺的な案件や投資家保護の欠如といった問題への反省から、より規制に準拠した資金調達手段としてSTO(Security Token Offering)という形で登場しました。

これにより、企業は法規制を遵守しつつ、ブロックチェーン技術の利点を活かした資金調達が可能となり、投資家にとってはより透明性が高く保護された投資機会が提供されるようになりました。

ブロックチェーンの仕組みとセキュリティトークンを支える技術

セキュリティトークンは、ブロックチェーン技術を基盤として発行・管理されます。

ブロックチェーンは「分散型台帳技術(DLT)」の一種であり、取引記録を暗号化して複数のコンピューターに分散して記録・管理する仕組みです。

これにより、データの改ざんが極めて困難になり、透明性と信頼性の高い取引が可能になります。

また、「スマートコントラクト」というプログラム可能な契約機能も重要な役割を担います。

これは、あらかじめ設定されたルールに基づいて、契約の履行や権利の移転などを自動的に実行する仕組みです。

例えば、配当の自動分配や議決権行使の記録などが可能になります。セキュリティトークンに関連する技術標準としては、イーサリアムブロックチェーン上で開発された「ERC-1400」などが知られています。

ERC-1400は、証券としての特性(所有者情報の管理、譲渡制限、オフチェーンデータとの連携など)を考慮した設計がなされており、規制遵守を支援する機能も盛り込まれています。

セキュリティトークンと従来の証券の違いとは?

セキュリティトークンは、従来の紙ベースまたは電子化された証券と比較して、多くの優位性を持つと考えられています。

特に、発行・管理コストの削減、決済プロセスの効率化、そして投資家層の拡大といった点が挙げられます。

ブロックチェーン技術を活用することで、これまで煩雑だった手続きが自動化されます。そして、地理的な制約を超えた取引が容易になる可能性を秘めています。

仲介コスト・決済スピードの優位性

従来の証券取引では、証券会社、信託銀行、証券保管振替機構(ほふり)など、多くの仲介機関が関与していました。それぞれに手数料が発生していました。

セキュリティトークンでは、ブロックチェーン上で直接的な価値の移転が可能になるため、これらの仲介コストを大幅に削減できる可能性があります。

例えば、日本STO協会の資料によれば、ブロックチェーン上の電子帳簿を書き換えることで権利移転が完結します。そのため、直接決済が可能になり取引コストの低下が期待されています。

また、決済スピードも大幅に向上します。従来の株式取引では、約定から決済まで数日(T+2など)を要するのが一般的です。

しかし、セキュリティトークンでは、取引の成立とほぼ同時に決済が完了する「リアルタイム決済」や「T+0決済」の実現も技術的には可能です。これにより、決済リスクの低減や資金効率の向上が期待できます。

具体的な数値として、海外の事例では、従来数週間かかっていた私募証券の決済が数日に短縮されたケースがあります。また、発行手数料が数パーセント単位で削減されたとの報告もありますが、国内市場における定量的な比較データはまだ限定的です。

保有・売買の利便性と市場参加者拡大

セキュリティトークンは、権利を細かく分割して発行する「フラクショナル・オーナーシップ(小口化)」を容易にします。これにより、従来は機関投資家や富裕層に限られていた高額な資産への投資が、個人投資家にも手の届きやすい金額から可能になります。

対象資産の例としては、大型商業不動産、美術品、未公開株式などが挙げられます。例えば、10億円の不動産を1万口のセキュリティトークンに分割すれば、1口10万円から投資できるようになり、より多くの市場参加者を呼び込むことができます。

試算として、あるオフィスビル(評価額50億円、年間想定賃料収入3億円)をセキュリティトークン化し、最低投資単位を10万円とした場合を考えます。従来の私募REITなどでは数百万円単位の投資が必要だったものが、格段に投資しやすくなります。

これにより、新たな投資家層を開拓し、市場全体の流動性向上に繋がる可能性があります。また、24時間365日の取引や、スマートフォンアプリを通じた容易な売買インターフェースの提供など、利便性の向上も期待されています。

これにより、これまで証券投資に馴染みのなかった層の参加も促進されるでしょう。

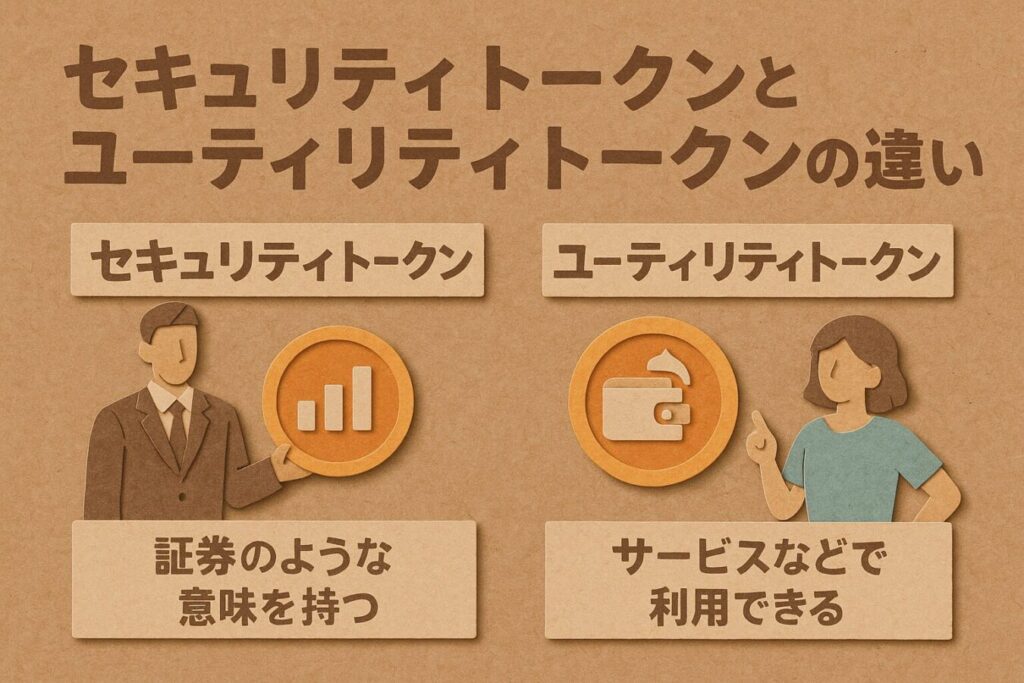

セキュリティトークンとはユーティリティトークンとの違いとは?

セキュリティトークンとユーティリティトークンは、しばしば混同されがちです。

しかし、その法的性質、目的、規制において根本的な違いがあります。

セキュリティトークンが「投資」の性質を持つのに対し、ユーティリティトークンは特定の商品やサービスへの「アクセス権」や「利用権」としての性質が強いのが特徴です。

所有権・権利範囲の違い

セキュリティトークンは、その名の通り「証券」としての性質を持ちます。

株式であれば企業の所有権の一部を、社債であれば金銭債権を表章します。

これにより、保有者は配当請求権、議決権(株式型の場合)、利息請求権(社債型の場合)など、原資産に紐づく具体的な経済的権利やガバナンスへの参加権を持つことが一般的です。

例えば、不動産セキュリティトークンであれば、その不動産から得られる賃料収入の分配を受ける権利などが付与されます。

一方、ユーティリティトークンは、発行体が提供する特定のサービスやプロダクトを利用するための権利を表します。

例えば、プラットフォームの利用料割引、特定の機能へのアクセス権、プロジェクトの方針決定に関する投票権(限定的な範囲でのガバナンス参加)などが該当します。

ユーティリティトークンは、企業の所有権や収益分配を約束するものではありません。あくまでそのエコシステム内での実用的な価値を持つものです。

ビットコインやイーサリアムのような暗号資産も、広義にはユーティリティ的な側面を持つと解釈されることもあります。

しかし、発行主体が明確でない点で典型的なユーティリティトークンとは異なります。

規制・流通市場の違い

セキュリティトークンは、日本では金融商品取引法、米国では証券法など、各国の金融商品・証券に関する法規制の対象となります。

これにより、発行時には詳細な情報開示(目論見書の作成など)が求められます。

また、取り扱いには免許を持つ金融商品取引業者(証券会社など)が介在する必要があります。

投資家保護の観点から、厳格な規制が敷かれています。

二次流通(売買)に関しても、認可された取引所や私設取引システム(PTS)など、規制下にある市場で行われるのが原則です。

対してユーティリティトークンは、その性質が「証券」に該当しない限り、一般的に金融商品としての厳格な規制は受けにくい傾向にあります。

ただし、実質的に投資性があると判断されればセキュリティトークンと同様の規制対象となる可能性があります。

日本では、ユーティリティトークンが資金決済法上の暗号資産に該当する場合や、前払式支払手段に該当する場合があります。

海外でも、SECなどがユーティリティトークンと称していても実質的に投資契約であれば証券法の適用を受けるとしています。

流通市場についても、暗号資産交換業者など、セキュリティトークンとは異なるライセンスを持つプラットフォームで取引されることが多く、規制のあり方も異なります。

セキュリティトークンはSTOでどう発行されるの?

セキュリティトークンオファリング(STO)は、企業がセキュリティトークンを発行して資金を調達するプロセスです。

従来のIPO(新規株式公開)と比較して、コストや時間を抑えつつ、グローバルな投資家へのアクセスが可能になるなどのメリットが期待されます。

しかし、法規制を遵守するための厳格な手続きが求められます。

STOのプロセスは、大きく事前準備フェーズと発行・流通フェーズに分けられます。

事前準備フェーズ:規制確認とホワイトペーパー作成

STOの事前準備フェーズでは、まず発行するセキュリティトークンがどの法規制の対象となるかを確認することが最も重要です。

これには、金融商品取引法に詳しい弁護士や法務アドバイザーとの連携が不可欠です。

発行するトークンの種類(株式型、社債型、ファンド型など)や対象とする投資家層(適格投資家限定か、一般投資家向けか)によって、適用される規制や開示要件が異なります。

次に、プロジェクトの概要、トークンの設計、資金使途、リスク要因などを詳細に記載したホワイトペーパー(または目論見書)を作成します。

これには、事業計画の妥当性や財務状況について監査法人や公認会計士のレビューが必要となる場合もあります。

必要書類の例としては、以下のようなものが挙げられます。

- 有価証券届出書または特定組織再編成交付書類(公募の場合)

- 目論見書

- 発行会社の定款、登記簿謄本

- 財務諸表(監査済み)

- 事業計画書

- 弁護士による法的意見書

- (該当する場合)不動産鑑定評価書、信託契約書など

この段階で、発行スキーム(信託スキームの活用など)や、発行・管理を行うプラットフォームの選定も並行して進めます。

発行・流通フェーズ:トークン設計と販売プラットフォーム選定

事前準備が整うと、発行・流通フェーズへと移行します。まず、ホワイトペーパーや法的要件に基づき、セキュリティトークンの具体的な条件(発行数、価格、権利内容など)を確定し、スマートコントラクトを設計・開発します。

このスマートコントラクトには、配当分配のロジックや譲渡制限、AML/KYC(マネーロンダリング対策/顧客確認)のルールなどが組み込まれます。

次に、発行したトークンを投資家に販売するためのプラットフォームを選定します。日本では、第一種金融商品取引業ライセンスを持つ証券会社などがSTOの引受・販売業務を行います。

投資家は、これらのプラットフォームを通じてトークンを購入します。購入後はプラットフォーム事業者が提供するカストディサービス(トークンの保管・管理サービス)を利用するのが一般的です。

販売後、条件が整えば、認可された私設取引システム(PTS)などで二次流通(売買)が開始されることもあります。

企業にとってのセキュリティトークンのメリットとは?

企業にとって、セキュリティトークン(ST)を活用した資金調達(STO)は、従来のIPOや社債発行と比較して、いくつかのメリットをもたらす可能性があります。

具体的には、資本コストの最適化、多様な投資家へのアクセス、そして発行プロセスの効率化といった点が挙げられます。

特に、成長期にある企業や、特定のプロジェクト資金を調達したい企業にとって、新たな選択肢となり得ます。

資本コストと株式希薄化リスクの最適化

株式発行による資金調達(エクイティファイナンス)は、既存株主の持分比率を低下させる「株式の希薄化」リスクを伴います。

セキュリティトークンは、株式型だけでなく、社債型やファンド型など多様な形態で発行できます。そのため、企業の資本構成戦略に応じて柔軟な設計が可能です。

例えば、社債型STであれば、希薄化を避けつつ資金調達ができます。また、特定の事業収益に連動するレベニューシェア型STなども組成可能であり、投資家にとっても魅力的なリターン設計とすることで、資本コストを抑制できる可能性があります。

SBI証券の解説によれば、STOはIPOに比べて発行コストが低く抑えられるため、新たな資金調達手段として有望視されています。

厳しい上場基準や多額の費用が必要なIPOと異なり、STOは一定の規制下でありつつも柔軟かつ低コストに資金調達が可能とされています。これにより、中小企業やスタートアップにとっても、事業拡大のための資金調達の選択肢が広がります。

グローバル投資家アクセスによる調達規模拡大

セキュリティトークンは、インターネットを通じてグローバルな投資家に直接アプローチできるため、従来の国内市場に限定された資金調達と比較して、より広範な投資家層からの資金調達が期待できます。

特に、特定の技術や事業モデルに強みを持つ企業であれば、国境を越えてその価値を理解する投資家を見つけやすくなります。

海外では、既にSTOによる大型の資金調達事例も出ています。例えば、暗号資産取引所を運営するINX社は、2021年にSEC(米国証券取引委員会)に登録された初のセキュリティトークン公募(IPO型のSTO)を実施し、約8500万ドルを調達しました。

また、Blockchain Capital(BCAP)は、2017年にブロックチェーン関連企業に投資するファンドの持分をトークン化し、1000万ドルを調達した初期の成功例として知られています。

これらの事例は、セキュリティトークンがグローバルな資金調達手段としてのポテンシャルを秘めていることを示唆しています。ただし、各国の規制や税制への対応が必要となるため、専門家との連携が不可欠です。

投資家目線でのセキュリティトークンのメリットとは?

投資家にとって、セキュリティトークンは、新たな投資機会へのアクセスや取引の利便性向上といったメリットがあります。

一方で、市場の未成熟さや技術的なリスクも存在します。

これらのメリットとリスクを理解し、適切なリスク管理を行うことが重要です。

高流動性・24時間取引のメリット

セキュリティトークンは、理論上、従来の証券取引所のような時間的制約を受けずに24時間365日の取引が可能になるポテンシャルを持っています。日本STO協会の資料でも、将来的に365日24時間の取引が可能になるとされています。これは市場の取引時間拡大に寄与しうると言及されています。

これにより、投資家は自身のライフスタイルに合わせて、より柔軟なタイミングで取引を行うことができます。また、グローバルな市場にアクセスしやすくなるため、海外の投資家との取引機会も増え、結果として市場全体の流動性が高まることが期待されます。

流動性の向上は、売買価格の差であるスプレッドの縮小にも繋がり、取引コストの低減に貢献する可能性があります。例えば、既存の私設取引システム(PTS)では夜間取引が可能ですが、セキュリティトークン市場が発展すれば、さらに多様な銘柄で時間外取引が活発になることが考えられます。

ただし、現状ではセキュリティトークンの流通市場は発展途上です。全ての銘柄が高い流動性を持つわけではない点に注意が必要です。市場開場時間の比較データやスプレッド改善に関する具体的な公表データは、現時点では限定的です。

規制変更・ハッキングリスク

セキュリティトークンは比較的新しい分野であるため、関連する法規制や税制が将来的に変更されるリスクがあります。金融庁の資料でも、関連法規制の変更リスクが指摘されています。

これらの変更が投資家の権利や取引に影響を与える可能性があるため、常に最新情報を確認することが求められます。

また、ブロックチェーン技術を基盤としているため、プラットフォームやスマートコントラクトの脆弱性を突いたハッキングリスクも存在します。過去には暗号資産取引所でのハッキング事例が多数報告されており、セキュリティトークンにおいても同様のリスクは否定できません。

万が一ハッキング被害に遭った場合のリカバリープロセスについては、発行体やプラットフォーム事業者がどのような対策を講じているかを確認することが重要です。対策の例としては、保険への加入、コールドウォレットでの資産保管、インシデント対応計画などが挙げられます。

リスク低減策としては、信頼性の高いプラットフォームを選定すること、自身のアカウントセキュリティを徹底すること(二段階認証の設定など)、そして投資対象のセキュリティ対策に関する情報を十分に収集することが挙げられます。金融庁も、販売・勧誘時に従来証券と異なるリスクを投資家に十分説明するよう求めています。

セキュリティトークンに関する法規制や税制はどうなっているの?

セキュリティトークンの法規制や税制は、各国で整備が進められている段階です。

しかし、そのアプローチには違いが見られます。

日本では金融商品取引法を中心に既存の証券規制の枠組みで対応しています。

国ではSECが証券法の適用を強調し、EUではMiCA規則など新たな枠組みも導入されつつあります。

投資家および発行体は、これらの規制動向を注視する必要があります。

日本国内の規制環境と最新改正動向

日本では、2020年5月1日施行の改正金融商品取引法および関連政省令により、セキュリティトークンは「電子記録移転有価証券表示権利等」として法的に位置付けられました。

これにより、株式や社債などの伝統的な有価証券をトークン化したものは第一項有価証券となります。集団投資スキーム持分(ファンド持分)をトークン化したものは第二項有価証券として、原則として金融商品取引法の規制が適用されます。

発行・取扱業務を行うには、第一種または第二種金融商品取引業の登録が必要です。

金融庁はSTOの実施に関するガイドラインを公表しています。発行者や取扱業者に対して、適切な情報開示、投資家保護、サイバーセキュリティ対策などを求めています。

また、自主規制機関である日本STO協会(JSTOA)も、自主規制規則を制定しています。会員企業に対して広告表示や勧誘ルール、システムリスク管理体制などに関する詳細な基準を設けています。

最近の動向として、金融庁は2024年8月に、単一金融グループ内でのデジタル証券の発行・引受・販売までを完結しやすくする規制緩和策を発表し、市場拡大を後押ししています。

税制面では、不動産STの分配金がJ-REITと同様に申告分離課税の対象となるケースがあります。一方、匿名組合型STの分配金が雑所得扱いとなるなど、スキームによる差異がありましたが、2024年度税制改正要望などで公平化に向けた議論が進んでいます。

海外主要国(米・EU・シンガポール)の規制比較

米国では、SEC(証券取引委員会)が一貫して「トークンが証券の性質を持つ場合は既存の証券法が適用される」という立場(ハウィーテストなどに基づく)を取っています。

STOを行うには、SECへの登録、またはReg D、Reg A+などの登録免除規定の利用が一般的です。投資家保護の枠組みは既存の証券法に準じます。

EUでは、2023年に暗号資産市場規制(MiCA: Markets in Crypto-Assets Regulation)が成立しました。しかし、これは主にステーブルコインやユーティリティトークンを対象としており、セキュリティトークンは引き続き既存の金融商品市場指令(MiFID II)などの証券規制の対象となります。

ただし、ドイツの電子証券法(eWpG)のように、各国でデジタル証券に特化した法整備も進んでいます。

シンガポール金融管理局(MAS)は、比較的早くからデジタルアセットに対する明確なガイダンスを示しています。STOに対して既存の証券先物法(SFA)を適用する方針です。

サンドボックス制度などを活用し、イノベーションを促進しつつ規制の明確化を図っています。税制については各国で扱いが異なります。

キャピタルゲイン課税や配当課税の対象となるのが一般的ですが、具体的な税率は国の税法に準じます。セキュリティトークンに特化した税制優遇はまだ限定的と言えます。

業界別のセキュリティトークンの活用事例

セキュリティトークンは、その特性を活かして、様々な資産クラスで活用が進んでいます。

具体的には、不動産、知的財産(IP)、インフラプロジェクトなどが挙げられます。

これらは従来、流動化が難しかったり、投資のハードルが高かったりした資産クラスです。

セキュリティトークンの活用により、新たな投資機会の創出や、資金調達手段の多様化が期待されます。

不動産のセキュリティトークン化

不動産はセキュリティトークン化の最も有望な分野の一つとされ、国内外で多くの事例が登場しています。

トークン化により、高額な不動産を小口化し、個人投資家でも容易に投資できるようになります。

例えば、三井物産デジタル・アセットマネジメントが提供するデジタル証券「Alterna(オルタナ)」では、都心のオフィスビルや商業施設、ホテルなどを裏付けとした不動産STを個人向けに販売しています。

2024年9月時点で運用資産規模は約1390億円、発行済みST本数は12本に達しています。

同社の案件では、1口10万円程度から投資可能なものもあり、想定利回り(IRR)が提示されていますが、実際のIRRは運用実績により変動します。

また、野村證券が取り扱ったケネディクス組成の月島タワーマンションのSTOでは、総額134億円を調達しました。これは国内最大規模の不動産STO案件となりました。

この案件は個人投資家を中心に完売し、大阪デジタルエクスチェンジ(ODX)の「START」市場で流通も開始されています。このように、不動産STは小口化による投資機会の拡大と、流通市場の整備による換金性向上への期待が高まっています。

IP・インフラ資産のセキュリティトークン化

不動産以外でも、様々な資産のトークン化が進んでいます。知的財産(IP)分野では、音楽著作権や映画の収益分配権などをトークン化する動きがあります。これにより、ファンがアーティストを支援しつつ収益の一部を得られるようなモデルが登場しています。

2022年、グラミー賞受賞アーティストのNasは、ブロックチェーンプラットフォーム「Royal.io」と提携し、自身の楽曲「Ultra Black」と「Rare」のストリーミングロイヤリティの一部をトークン化した事例があります。

インフラ資産の分野では、太陽光発電所や風力発電所などの再生可能エネルギープロジェクトの事業収益権をトークン化する動きがあります。例えば、みずほ証券は、出力9.5メガワットの太陽光発電施設8カ所からの収益を裏付けとしたセキュリティトークンの発行に関与しています。

しかし、セキュリティトークン化することで、より小口で多様なプロジェクトへの投資が容易になる可能性があります。これらの分野はまだ事例が限られていますが、今後の成長が期待される領域であることは間違いありません。

セキュリティトークンの取り扱いプラットフォームはある?

セキュリティトークンの発行・流通を支えるプラットフォームや取引所、そして投資家資産を安全に保管するカストディサービスは、市場の成長に不可欠なインフラです。

日本国内では、セキュリティトークンの発行・管理基盤として、野村ホールディングス系のBOOSTRYが提供する「ibet for Fin」があります。

また、三菱UFJ信託銀行などが推進する「Progmat(プログラム)」、SBIグループの「SBI STP」などが主要なプラットフォームとして挙げられます。

これらのプラットフォームは、トークンの発行からライフサイクル管理、投資家への情報提供などの機能を提供しています。

取扱資産は主に不動産信託受益権や社債が多く、発行手数料やシステム利用料は案件規模や複雑性によって異なります。

API提供については、外部システムとの連携を可能にするため、一部プラットフォームで提供または検討が進められています。

流通市場としては、SBI PTSが運営する「START」や、大阪取引所(ODX)が開設した日本初のセキュリティトークン流通市場「START」があります。

これらの市場では、適格投資家向けまたは一般投資家向けのセキュリティトークンの売買取引が行われます。主要なプラットフォームはBOOSTRY、Progmat、SBI STPなどです。

海外では、米国のtZERO、Securitize Marketsなどが代表的なST取引プラットフォームとして知られています。株式、不動産、ファンド持分など多様なアセットを取り扱っています。

セキュリティトークンの今後の将来性とは?

セキュリティトークン市場は、まだ黎明期にあります。しかし、その潜在的な成長性には大きな期待が寄せられています。

国内外の市場規模は着実に拡大しています。特に不動産や未公開株式など、従来流動性の低かった資産のトークン化が進むことで、2030年に向けて飛躍的な成長を遂げるという予測も出ています。

国内外市場規模の推移と予測

国内のセキュリティトークン市場は、BOOSTRY社のレポートによると、2024年度の公募ST発行額は約464億円(前年度比47%減)でした。これは税制改正動向を見極めるための一時的な減少とみられ、公募累計発行金額は約1,682億円に達しています。

同社は、2024年末に令和7年度税制改正大綱が示され不透明感が解消されたことから、2025年度の発行規模を約1,800億円程度に拡大すると予測しています。

世界市場に目を向けると、ボストンコンサルティンググループ(BCG)とシンガポールのADDXが2022年7月に発表したレポートがあります。そのレポートでは、世界の資産トークン化市場規模は2030年までに約16.1兆ドルに達すると予測されています。

成長を促す規制緩和・技術革新

セキュリティトークン市場の成長を後押しする要因として、各国の規制緩和の動きと、ブロックチェーン技術自体の進化が挙げられます。

日本では、前述の通り金融庁がST市場活性化のための規制見直しを進めており、発行・流通両面での環境整備が進んでいます。

海外でも、スイスのDLT法やドイツの電子証券法など、デジタル証券の法的基盤を明確化する動きが広がっています。

技術面では、異なるブロックチェーン間での相互運用性を高める技術(インターオペラビリティ)や、取引処理能力(スケーラビリティ)を向上させるレイヤー2ソリューションなどの開発が進んでいます。

また、セキュリティトークンの発行や管理を容易にするための標準化されたプロトコル(例:ERC-3643 T-REX standardなど)の普及も、市場の拡大に寄与すると考えられます。

これにより、発行コストのさらなる低減や、より複雑な金融商品の組成、そしてクロスボーダー取引の円滑化が期待されます。これらがセキュリティトークン市場の本格的な発展を支えるでしょう。

セキュリティトークンを導入する際の課題とは?

セキュリティトークンを導入・活用する際には、いくつかの課題に直面する可能性があります。

具体的には、組織体制の整備、既存システムとの連携、そして変化する規制への対応などです。

これらの課題を事前に認識し、計画的に対処していくことが成功の鍵となります。

社内ガバナンスと人材不足の課題

セキュリティトークンという新しい技術・金融商品を扱うにあたり、社内のガバナンス体制を適切に構築することが不可欠です。

法務、コンプライアンス、財務、ITなど、関連部署間の連携を密にする必要があります。そして、意思決定プロセスやリスク管理体制を明確に定める必要があります。

また、ブロックチェーン技術や関連法規に精通した人材の確保・育成も大きな課題です。BOOSTRY社のブログ記事でも、過度な期待に対する注意喚起とともに、適切な商品設計や運用体制の重要性が指摘されています。

解決策としては、外部の専門家(コンサルタント、弁護士、システムベンダーなど)との連携を強化することが考えられます。同時に、社内研修プログラムを導入し、従業員の知識・スキル向上を図ることも有効です。

研修プランとしては、ブロックチェーンの基礎、金融商品取引法、情報セキュリティに関する内容を盛り込み、定期的なアップデートを行うことが望ましいでしょう。

技術選定とシステム統合の課題

セキュリティトークンの発行・管理には、適切なブロックチェーン基盤やプラットフォームを選定する必要があります。

パブリックチェーン、コンソーシアムチェーン、プライベートチェーンなど、それぞれの特性を理解することが重要です。その上で、自社の目的やセキュリティ要件に合致したものを選ぶ必要があります。

また、既存の顧客管理システム(CRM)や会計システムなどの基幹システムとの連携も課題となります。

多くのセキュリティトークンプラットフォームは、API(Application Programming Interface)を通じた外部システム連携機能を提供しています。API連携のポイントとしては、主に3つ挙げられます。

1つ目はデータの同期(投資家情報、取引履歴、残高など)です。2つ目はワークフローの自動化(KYC/AMLプロセスの連携、配当計算・分配処理など)です。

3つ目はセキュリティの確保(APIキーの適切な管理、通信の暗号化など)です。システム統合には専門的な知識が必要となるため、信頼できる技術パートナーとの協業が効果的です。

導入前には十分なテストを行い、データの整合性やシステムの安定性を確認することが不可欠です。

セキュリティトークンは新規事業開発でどう活用できる?

セキュリティトークンは、既存事業の資金調達手段としてだけでなく、新たなビジネスモデルを構築するためのツールとしても活用できます。

コンサルタントの視点からは、市場機会の分析から事業計画の策定、実証実験(PoC)を経て本格展開に至るまで、段階的なアプローチが推奨されます。

事業企画フェーズ:ビジネスモデル設計

新規事業としてセキュリティトークンを活用する場合、まずはどのような価値を提供できるのか、ビジネスモデルを明確に設計することが重要です。

例えば、これまでアクセスが難しかった資産クラス(アート作品、未公開株、地域創生プロジェクトなど)をトークン化し、新たな投資家層に提供するモデルなどが考えられます。

事業企画フェーズでは、市場規模の試算(TAM: Total Addressable Market, SAM: Serviceable Available Market, SOM: Serviceable Obtainable Market)を行い、事業のポテンシャルを評価します。

例えば、国内の小規模不動産(空き家など)を再生し、その収益権をセキュリティトークンとして地域住民や共感する投資家に販売する事業を考える場合を想定します。

この場合、TAMは国内不動産市場全体、SAMは再生可能な小規模不動産市場、SOMはその中で自社が獲得可能な市場シェアと試算できます。

また、単独で事業を推進するだけでなく、不動産会社、地方自治体、金融機関、技術プロバイダーなどとのパートナーシップ戦略も重要になります。これにより、専門知識の補完、顧客基盤の拡大、信頼性の向上が期待できます。

PoC〜本格展開フェーズ:マイルストーン管理

ビジネスモデルが固まったら、実証実験(PoC: Proof of Concept)を通じて、技術的な実現可能性や市場の受容性を検証します。

PoCでは、限定的な範囲で実際にセキュリティトークンを発行・販売し、運用プロセスや課題を洗い出します。

この段階での費用感は、トークン化する資産の種類、プラットフォーム利用料、法務・会計アドバイス費用などにより変動します。一般的には、数百万円から数千万円規模になることが考えられます。

PoCから本格展開に進むためには、明確なマイルストーンとKPI(重要業績評価指標)を設定し、進捗を管理することが重要です。

KPI設定例としては、調達資金額、投資家数、取引量、システム稼働率、顧客満足度などが挙げられます。これらのKPIを達成度合いに応じて評価し、事業計画を修正していきます。

社内稟議を通すためには、これらのKPI目標に加え、PoCの結果、市場分析、収益予測、リスク対策などをまとめた資料が必要となります。

セキュリティトークンに関するよくある質問(FAQ)

セキュリティトークンに関するよくあるご質問にお答えします。

ユーティリティトークンとの違いは?

セキュリティトークンは、株式や債券のように「投資」の対象となる金融商品であり、金融商品取引法などの法規制を受けます。配当や利息といった経済的リターンを期待して保有されます。

一方、ユーティリティトークンは、特定の商品やサービスを利用する「権利」であり、必ずしも経済的リターンを目的としません。

法的区分や資金調達の際の規制が大きく異なります。詳細は「セキュリティトークンとはユーティリティトークンとどう違うのか」の章をご参照ください。

STOとIPOの違いは?

STO(セキュリティトークンオファリング)は、ブロックチェーン技術を活用したデジタル証券の発行による資金調達です。IPO(新規株式公開)と比較して、一般的に発行コストが低く、手続きが迅速で、グローバルな投資家へのアクセスが容易になる可能性があります。

一方、IPOは伝統的な証券取引所への上場であり、より厳格な審査と高い信頼性、確立された流通市場が特徴です。

詳細は「セキュリティトークンとは企業にどんな資金調達メリットをもたらすか」の章も参考になります。

セキュリティトークンは個人でも購入できるの?

はい、個人でもセキュリティトークンを購入できます。多くのSTO案件は、証券会社を通じて個人投資家向けに販売されています。

購入するには、取扱証券会社で証券総合口座を開設する必要があります。そして、目論見書などで商品内容やリスクを理解した上で申込み手続きを行います。

案件によっては、投資経験や資産状況に関する適合性の確認が必要な場合があります。野村證券のFAQによれば、取扱証券会社での口座開設が必要です。

セキュリティトークンの税制・課税タイミングは?

セキュリティトークンから得られる利益(分配金や譲渡益)は、原則として課税対象です。

所得区分はトークンの原資産やスキームによって異なります。例えば不動産信託受益権を裏付けとするSTの分配金は、J-REITと同様に申告分離課税(20.315%)が適用されるケースがあります。

Progmatの解説によると、匿名組合型の場合は雑所得として総合課税になることもありましたが、税制改正により見直される動きがあります。

課税タイミングは、分配金受領時や譲渡益確定時です。確定申告の要否や具体的な手続きについては、税理士や税務署にご相談ください。

セキュリティトークンについてまとめ

今回、Pacific Meta Magazineでは、セキュリティトークンとは何かについて、以下の内容を紹介してきました。

- セキュリティトークンはブロックチェーンで管理されるデジタル化された有価証券であり、金融商品取引法の規制対象です。

- 発行コスト削減、決済迅速化、小口化による投資機会拡大などのメリットがあります。

- STOによる資金調達は、企業にとって新たな選択肢となり得ます。

- 投資家は新たな投資対象にアクセスできますが、流動性リスクや規制変更リスクも存在します。

- 国内外で市場が拡大しており、不動産やIPなど多様な資産での活用事例が増えています。

- 導入には法務・技術・ガバナンス面の課題があり、専門家との連携や段階的なアプローチが重要です。

セキュリティトークンは、資産のデジタル化を通じて、資金調達と投資の世界に大きな変革をもたらす可能性を秘めています。

その仕組み、メリット、リスク、そして法規制を正しく理解することは、これからのビジネス戦略を考える上で不可欠と言えるでしょう。

本記事が、セキュリティトークンの導入や活用を検討されている皆様にとって、具体的な第一歩を踏み出すための一助となれば幸いです。

より詳細な情報や個別のケースについては、関連する専門家へのご相談をおすすめします。

最後までご覧いただき、ありがとうございました。