セキュリティトークン(ST)の導入を検討しているものの、その潜在的なリスクが不明確で、事業計画への具体的な落とし込みに踏み切れないと感じていませんか?

金融の未来を切り拓く技術として注目される一方で、法規制の複雑さや技術的な脆弱性、市場の未成熟さなど、乗り越えるべき課題が山積しているのも事実です。

今回、Pacific Meta Magazineでは、セキュリティトークンのデメリットについて以下の内容を紹介してます。

- セキュリティトークンの7つの主要なデメリットと具体的な対策

- 流通市場、法規制、技術面、プラットフォーム依存などの多角的なリスク分析

- デメリットを上回る可能性を秘めたメリットとは?

- 【2024年下半期以降】国内外の最新導入事例から学ぶ実践的知見

- 事業担当者が抱える税制や資産管理に関するFAQへの回答

本記事を最後までお読みいただくことで、セキュリティトークン導入に伴うリスクを網羅的に把握し、それを乗り越えるための具体的な戦略を描けるようになります。ぜひ、最後までご覧ください。

セキュリティトークンとは?STOとの違いも解説

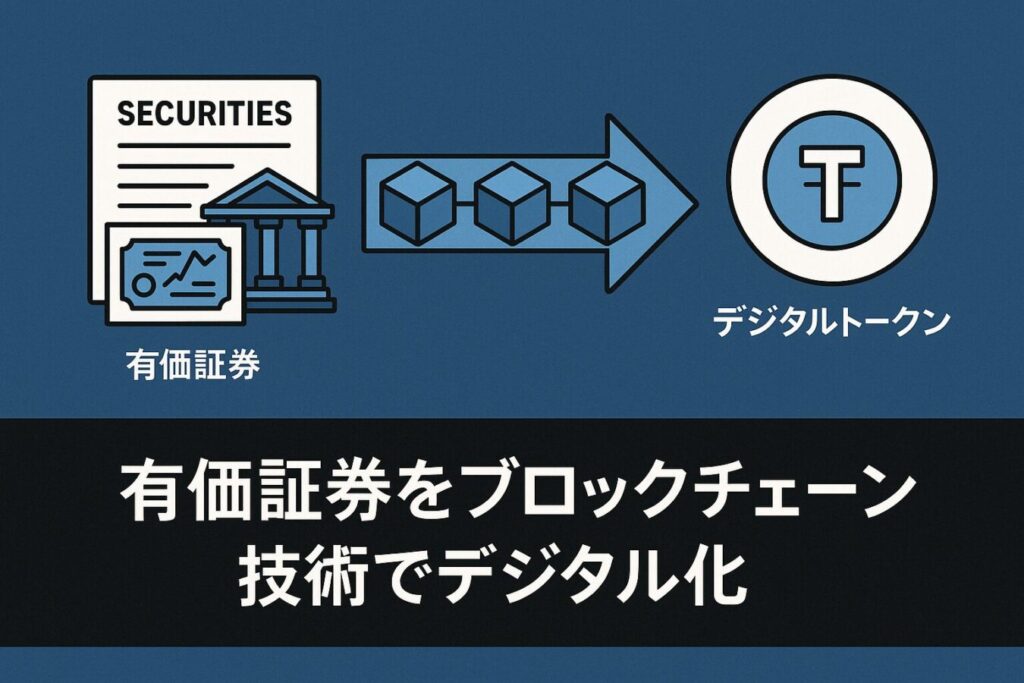

セキュリティトークン(Security Token)とは、株式、社債、不動産受益権といった有価証券を、ブロックチェーン技術を用いてデジタル化したものです。

日本の法律上では、2020年5月1日に施行された改正金融商品取引法により「電子記録移転有価証券表示権利等」として法的に定義され、金融商品取引法の規制対象となっています。

これにより、ブロックチェーン上で発行・管理されながらも、従来の有価証券と同様の法的保護を受けることが可能になりました。

一方で、STO(Security Token Offering)は、このセキュリティトークンを発行して資金を調達する「手法」そのものを指す言葉です。

つまり、「セキュリティトークン」がデジタル化された”モノ”であるのに対し、「STO」はその”モノ”を使った資金調達という”コト”を指します。IPO(Initial Public Offering:新規株式公開)が株式を用いた資金調達手法であることと同様の関係性と捉えると分かりやすいでしょう。

セキュリティトークンの7つのデメリットと具体的な対策

セキュリティトークンは多くの可能性を秘めていますが、その導入と運用には無視できないデメリットや課題が存在します。この章では、事業計画を策定する上で必ず押さえておくべき7つの主要なデメリットを、具体的な対策とともに解説します。

単にリスクを羅列するだけでなく、それぞれのリスクをどのように管理し、乗り越えていくべきかという実務的な視点を提供することが、本記事の最大の提供価値です。

デメリット①:流通市場整備の遅れによる流動性の課題

セキュリティトークンの最大のメリットの一つとして「流動性の向上」が期待されていますが、現状、そのポテンシャルを最大限に発揮できているとは言えません。

その最大の理由は、流通市場(セカンダリマーケット)の整備が発展途上であることです。発行市場(プライマリーマーケット)でSTOが実施されても、そのトークンを投資家間で自由に売買できる場が限られているため、「売りたい時に売れない」というリスクが常に伴います。

この流動性の低さは、投資家にとっては投資回収の予見性を損ない、発行体にとってはトークンの魅力を削ぐ大きな要因となります。

【具体的な対策】

対策としては、私設取引システム(PTS)の動向を注視することが重要です。国内では、大阪デジタルエクスチェンジ(ODX)が運営する「START」が代表的なセキュリティトークン専門のPTSであり、実際に複数の不動産STが取引されています。

発行体は、こうしたPTSへの上場を視野に入れたスキームを組むことが、投資家へのアピール材料となります。また、流動性を供給するマーケットメイカーと事前に契約し、一定の取引量を確保する仕組みを導入することも有効な手段です。

デメリット②:法規制対応の複雑さと今後の法改正リスク

セキュリティトークンは、その名の通り「有価証券」としての性質を持つため、金融商品取引法の厳格な規制を受けます。これに加え、資金決済の側面で決済サービス法、発行体の組織運営で会社法など、複数の法律が複雑に絡み合います。

特に、税制や会計処理については、まだ明確な基準が確立されていない部分が多く、実務上の判断に迷うケースが少なくありません。例えば、トークンの評価損益の計上タイミングや、分配金の源泉徴収に関する具体的なフローなど、手探りで進めなければならない課題が存在します。また、今後、技術の進展や市場の変化に合わせて法改正が行われる可能性も高く、常に最新の規制動向をキャッチアップし続けるコストと労力が発生します。

【具体的な対策】

最も重要な対策は、金融規制、特にSTOに精通した弁護士や会計士、税理士といった専門家と緊密に連携する体制を構築することです。自己判断で進めることは大きなコンプライアンスリスクを伴います。

また、新しいビジネスモデルを検討する際には、金融庁の「フィンテック実証実験ハブ(旧サンドボックス制度)」を活用し、規制当局と対話しながら適法性を確認していくアプローチも有効です。2024年の税制改正大綱など、最新の公表資料を基に将来の税務リスクを予測し、事業計画に織り込むことも不可欠です。

デメリット③:技術面リスクとハッキング・脆弱性の懸念

ブロックチェーンは改ざん耐性が高く堅牢な技術とされていますが、無謬ではありません。特に、セキュリティトークンの権利移転や配当分配といった複雑なロジックを自動執行するスマートコントラクトにバグが潜んでいた場合、予期せぬ資産の流出や取引の停止といった深刻な事態を引き起こす可能性があります。

また、ブロックチェーン自体が安全でも、投資家が自身の資産にアクセスするために用いる秘密鍵の管理が脆弱であれば、フィッシング詐欺やマルウェアによって盗難されるリスクがあります。過去に暗号資産(仮想通貨)の世界で発生した大規模なハッキング事件の多くは、取引所のウォレット管理や個人の鍵管理の不備が原因であり、同様のリスクはセキュリティトークンにも内在しています。

【具体的な対策】

スマートコントラクトに関するリスク対策として、第三者の専門機関によるコード監査(Audit)を複数回実施することは必須です。

また、秘密鍵管理については、複数の鍵がなければ資産を動かせないマルチシグネチャウォレットの導入や、信頼できるカストディアン(資産管理業者)に管理を委託することが有効です。さらに、万が一のインシデントに備え、サイバーセキュリティ保険への加入も検討すべきリスクヘッジ策と言えるでしょう。

デメリット④:特定プラットフォームへの依存リスク

セキュリティトークンの発行・管理は、現状、「Progmat(プログマ)」や「ibet for Fin」といった特定の基盤(プラットフォーム)を利用するケースがほとんどです。

これらのプラットフォームを利用することで、発行体は自社でシステムを開発する負担を軽減できますが、一方で特定の運営企業に事業の根幹を依存するという新たなリスクを抱えることになります。万が一、そのプラットフォーム運営企業が倒産したり、サービスを停止したりした場合、発行したトークンの管理や取引に重大な支障が生じる可能性があります。これは「ベンダーロックイン」と呼ばれる問題です。また、異なるプラットフォーム間でトークンを自由に移動させる「相互運用性」もまだ完全には確保されておらず、一度選んだプラットフォームから抜け出しにくい構造になっています。

【具体的な対策】

プラットフォームを選定する際には、短期的なコストだけでなく、運営企業の財務状況、経営方針、技術開発力、災害時などの事業継続計画(BCP)を多角的に評価することが重要です。

また、技術仕様がオープンであり、国際的な標準規格(例: ERC-3643などトークンのコンプライアンス機能を組み込む規格)への準拠を目指しているかどうかも重要な選定基準です。特定のベンダーに完全に依存するのではなく、将来的に他のシステムへ移行できる可能性を残しておくことが、長期的なリスク管理に繋がります。

デメリット⑤:認知度・理解度不足による信用問題

セキュリティトークンは法的に位置づけられたとはいえ、一般の投資家や社会全体における認知度や仕組みへの理解はまだ低いのが現状です。

「ブロックチェーン」「トークン」といった言葉から、価格変動の激しい暗号資産や詐欺的なプロジェクトを連想する人も少なくありません。こうした新しい技術に対する漠然とした不信感や知識不足は、STOによる資金調達の際に大きな障壁となり得ます。特に、個人投資家を対象とする公募案件においては、投資家層の裾野が広がらず、十分な資金が集まらないというリスクが考えられます。

【具体的な対策】

対策の鍵は、徹底した情報開示と丁寧な投資家教育です。投資家向けのオンライン説明会(ウェビナー)を定期的に開催し、専門用語を避けながら仕組みやリスクを分かりやすく解説することが有効です。

また、事業計画や資産の裏付け、リスク要因などを詳細に記載したホワイトペーパーや目論見書を作成し、透明性を確保することも信用の獲得に繋がります。信頼できる金融機関やメディアと連携し、客観的な情報を発信してもらうPR活動も、認知度向上に貢献します。

デメリット⑥:海外の規制差とクロスボーダー取引の法的リスク

セキュリティトークンの大きな魅力の一つは、国境を越えた資金調達(クロスボーダーSTO)や取引を容易にする可能性にあります。しかし、現状では国によってセキュリティトークンに関する法規制が大きく異なります。

例えば、米国の投資家に販売する場合、米国証券取引委員会(SEC)が定めるReg D(適格投資家向け)、Reg S(米国外居住者向け)、Reg A+(ミニIPO)といった規則のいずれかに準拠する必要があります。同様に、欧州やアジアの投資家に販売する場合も、それぞれの国の証券規制やAML/CFT(マネーロンダリング・テロ資金供与対策)規制を遵守しなければなりません。これらの法制度の調査と準拠には、多大なコストと専門知識が要求されます。

これらの6つのデメリットに加え、スマートコントラクトの運用やノードの維持、コンプライアンスチェックなど、従来にはなかった複合的な運用コストが発生することも7つ目の課題として挙げられます。

【具体的な対策】

クロスボーダーでのSTOを検討する際は、計画の初期段階から、対象国の法律に精通した現地の法律事務所と契約することが不可欠です。

各国の規制当局への届出や、投資家の適格性確認(KYC/AML)プロセスの構築など、グローバル基準のコンプライアンス体制を構築する必要があります。安易に海外投資家を勧誘することは、意図せずして現地の法律に違反してしまうリスクがあるため、慎重な対応が求められます。

デメリットだけじゃない!セキュリティトークンのメリットはある?

ここまでデメリットを中心に解説してきましたが、もちろんセキュリティトークンにはそれを上回る可能性を秘めた多くのメリットが存在します。事業者はこれらのメリットとデメリットを天秤にかけ、総合的に導入を判断する必要があります。

ここでは、代表的なメリットをいくつかご紹介します。

投資の小口化

これまで機関投資家や富裕層しかアクセスできなかった高額な不動産やアート作品といった資産を、1口数万円といった単位に分割してトークン化できます。これにより、個人の投資家層が大幅に拡大し、発行体はより多くの資金を集めやすくなります。

コスト削減(仲介者排除)

ブロックチェーン上で権利移転を直接記録・管理できるため、証券会社や信託銀行といった従来の仲介者の役割の一部をプログラム(スマートコントラクト)で代替できます。これにより、特に発行や名義書換にかかる事務コストや手数料を削減できる可能性があります。

24時間取引の可能性

理論上、ブロックチェーンは24時間365日稼働しているため、証券取引所のような取引時間の制約を受けずに、いつでも取引できる市場を構築できる可能性があります。これにより、グローバルな投資家が参加しやすくなり、流動性の向上が期待されます。(ただし、前述の通り現状のPTSは取引時間が定められています)

高い透明性とプログラマビリティ

取引履歴や所有者情報がブロックチェーン上に暗号化されて記録されるため、高い透明性と耐改ざん性を確保できます。また、スマートコントラクトを活用し、「配当の自動分配」や「特定条件を満たした場合の権利移転」といった複雑なルールをプログラムとして組み込むこと(プログラマビリティ)が可能です。

特に、不動産のように個性が強く、従来は売買が難しかった非流動性資産の分野では、これらのメリットがデメリットを上回り、新たな市場を創出する大きなポテンシャルを秘めていると言えるでしょう。

Pacific Metaでは「Web3領域での事業開発に課題を抱えている」「ブロックチェーン技術を事業に取り入れたいがどう活用すべきか分からない」企業様を包括的にサポートします。ブロックチェーンやNFTといったWeb3技術を活用した新規事業の立ち上げから、市場ニーズに適合した事業企画の策定から実行まで、トータルでご支援いたします。Web3を活用した新規事業展開をご検討中の方は、ぜひご連絡ください。

⇒ サービス紹介資料の無料ダウンロードはこちらから

⇒ CASIO様との海外展開実証事例|詳細資料はこちらからダウンロード

【2024年下半期以降】国内のセキュリティトークン最新導入事例5選

国内のセキュリティトークン市場は、法整備を追い風に、不動産案件を中心に急速な成長を遂げています。2024年以降は、社債やエンターテインメント分野など、新たな資産クラスへの挑戦も始まっています。ここでは、2025年7月時点で注目すべき最新の国内事例を5つ厳選して紹介します。

ケネディクス:国内不動産STの流通市場における取引活発化

- 企業名: ケネディクス株式会社、大阪デジタルエクスチェンジ株式会社

- 利用プラットフォーム: Progmat

- 発行時期: 2021年~(流通市場での取引開始は2023年12月~)

ケネディクス株式会社と大阪デジタルエクスチェンジ株式会社は、ケネディクスが発行した複数の不動産セキュリティトークン(渋谷区や港区のオフィスビルなどが対象)が、大阪デジタルエクスチェンジ(ODX)のPTS「START」で2023年12月に取引開始。2024年に入り、月間の売買代金が数千万円規模に達する日も出るなど、取引が徐々に活発化しています。

これは、国内における不動産STの流動性向上に向けた試金石となる事例です。これまで「発行はされても売買できない」という課題がありましたが、実際にセカンダリ市場で価格が付き、取引が成立していることは、市場の成熟に向けた大きな一歩と言えます。

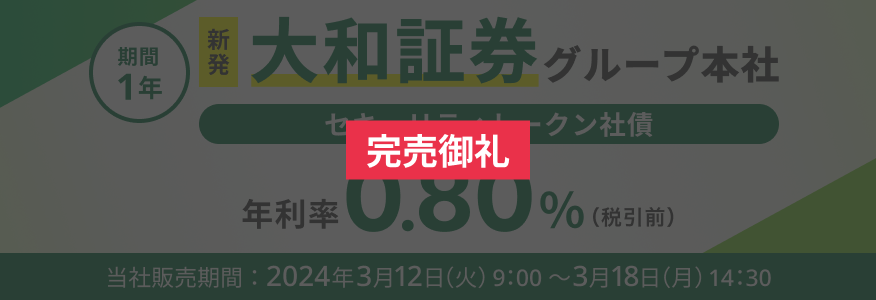

楽天ペイメント & 大和証券:利息を楽天キャッシュで払う公募型ST社債

- 企業名: 楽天ペイメント株式会社、大和証券株式会社

- 利用プラットフォーム: Progmat

- 発行時期: 2024年2月

楽天ペイメント株式会社と大和証券株式会社は、楽天ペイメントが発行する社債をセキュリティトークン化。国内で初めて、投資家が受け取る利息を現金ではなく電子マネー「楽天キャッシュ」で受け取れる仕組みを導入しました。10億円規模の公募型ST社債で、1年満期。

これは、既存のポイント経済圏や決済サービスとSTを組み合わせた画期的なユースケースです。投資家にとっては利便性が高く、発行体にとっては顧客エンゲージメントを高める新たなマーケティングツールとなり得ることを示しました。個人投資家のST社債への参加を後押しする事例です。

三井物産デジタルAM:イオンタウン鈴鹿 不動産STを47億円規模で発行

- 企業名: 三井物産デジタル・アセットマネジメント株式会社

- 利用プラットフォーム: Progmat

- 発行時期: 2024年11月

三井物産デジタル・アセットマネジメント株式会社は、三重県鈴鹿市の商業施設「イオンタウン鈴鹿」を裏付け資産とする、国内最大級の公募型不動産STを発行。発行総額は約47億円に上ります。

れまでの不動産ST案件の多くが数十億円規模であった中、50億円に迫る大規模案件が組成されたことは、市場の厚みが増している証拠です。当初からODXの「START」への上場を視野に入れており、大規模案件の流動性確保に向けたモデルケースとして注目されています。

フィリップ証券:「エンタメSTO」で映画『宝島』の製作資金を調達

- 企業名: フィリップ証券株式会社

- 利用プラットフォーム: ibet for Fin

- 募集時期: 2024年

フィリップ証券株式会社は、2025年公開予定の映画『宝島』(原作:真藤順丈)の製作資金の一部をSTOで調達。投資家は、匿名組合契約に基づく出資者として、映画の興行収入等に応じた分配金を受け取る権利をトークンの形で保有します。

不動産や社債が中心だった国内STO市場において、エンターテインメントという無形資産を対象とした先進的な事例です。「ファン投資」の新しい形として、クリエイターエコノミーにおける資金調達手法の多様化に繋がる可能性を示しました。

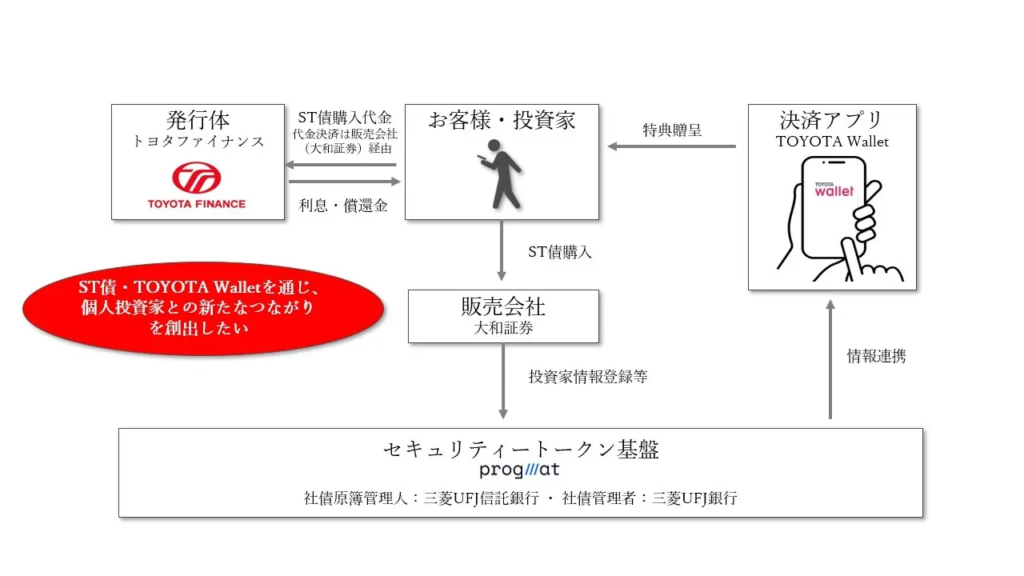

トヨタファイナンス:トヨタウォレット連動ST社債を発表

- 企業名: トヨタファイナンス株式会社

- 利用プラットフォーム: Progmat

- 発行時期: 2025年2月

トヨタファイナンス株式会社は、トヨタグループとして初となるセキュリティトークン建て社債を発行。購入者特典として、トヨタの決済アプリ「TOYOTA Wallet」の残高へボーナスが付与されるなど、自社サービスとの連携を強めたファンマーケティング施策を組み込んでいます。

大手メーカー系の金融子会社がST社債を活用した事例として重要です。単なる資金調達に留まらず、グループの顧客基盤やサービスと連携させることで、顧客ロイヤリティの向上を目指す戦略は、他の事業会社にとっても参考になるモデルと言えるでしょう。

【2024年下半期以降】海外のセキュリティトークン最新導入事例5選

海外では、BlackRockやJ.P. Morganといった巨大金融機関が主導し、単なる資金調達(STO)に留まらず、金融取引のインフラそのものをトークン化によって効率化しようとする動きが加速しています。ここでは、金融の未来を占う上で見逃せない海外の最新事例を5つ紹介します。

BlackRock:トークン化ファンド「BUIDL」の急成長とエコシステム拡大

- 企業名: BlackRock

- 利用ブロックチェーン: Ethereum

- 発表時期: 2024年3月

世界最大の資産運用会社であるBlackRockは、米短期国債などで運用するトークン化ファンド「BlackRock USD Institutional Digital Liquidity Fund (BUIDL)」をローンチ。適格投資家は、このファンドの持ち分をイーサリアム上のトークンとして保有し、米ドルペッグのステーブルコインで即時償還が可能です。

ローンチ後わずか数ヶ月で資産規模が数億ドルに達するなど驚異的なスピードで成長。BUIDLは単なる商品ではなく、他のDeFiプロトコルや金融サービスの「担保資産」として利用され始めており、トークン化資産のエコシステムのハブとなりつつあります。

J.P. Morgan & Kinexys:トークン化資産を担保としたレポ取引の商用化(2024年~)

- 企業名: J.P. Morgan

- 利用ブロックチェーン: Kinexys Digital Assets (Permissioned Ethereum-based)

- 発表時期: 2024年4月(BlackRockとの取引開始)

J.P. Morganは、同社のデジタル資産プラットフォーム「Kinexys 」上で、BlackRockのBUIDLファンドのトークンなどを担保としたレポ取引(短期の資金貸借取引)を拡大。従来は数日かかっていた決済が、ブロックチェーン上でほぼリアルタイムに完了します。

金融機関同士が行う巨大なレポ市場の効率化が、ブロックチェーン技術によって実用段階に入ったことを示す象徴的な事例です。数兆ドル規模の市場の決済リスクを大幅に低減させる可能性があり、金融インフラの根幹を変える動きとして注目されています。

HSBC:トークン化された金の保管・取引サービス「HSBC Gold Token」(2024年3月ローンチ)

- 企業名: HSBC

- 利用ブロックチェーン: Orion (HSBC’s proprietary platform)

- 発表時期: 2024年3月

HSBCはロンドンで物理的に保管されている現物金(ロコ・ロンドン・ゴールド)の所有権をトークン化。香港の個人投資家が、HSBCのオンラインバンキングを通じてこの「HSBC Gold Token」を売買できるサービスを開始しました。

グローバルな大手銀行が、実物資産のトークン化商品をリテール(個人向け)に本格展開した画期的な事例です。これまで専門業者を通じてしか投資が難しかった現物金を、より手軽で透明性の高い形で個人に提供する道を切り拓きました。

UBS Asset Management:「uMINT」トークン化MMFをローンチ

- 企業名: UBS Asset Management

- 利用ブロックチェーン: Ethereum

- 発表時期: 2024年11月

UBS Asset Managementは、シンガポール金融通貨庁(MAS)が推進する官民連携の実証実験「Project Guardian」の成果として、トークン化されたマネー・マーケット・ファンド(MMF)「uMINT」を商用ローンチ。変動発行・償還型(VCC)ファンドとしては世界初となります。

意義・影響: MASという規制当局の強力な後押しのもと、実証実験から商用化へと移行した成功例です。ファンドの取引から決済までをすべてオンチェーンで完結させることで、劇的な効率化と透明性の向上を実現しており、他の資産クラスへの応用が期待されます。

DTCC & Chainlink:複数ブロックチェーン間の資金移動を促進(2024年5月発表)

- 企業名: The Depository Trust & Clearing Corporation (DTCC), Chainlink

- 利用ブロックチェーン: Cross-Chain Interoperability Protocol (CCIP)

- 発表時期: 2024年5月

米国の証券決済のインフラを担うDTCCが、オラクルネットワークのChainlinkと提携。異なるブロックチェーン上で発行されたトークン化資産の価値データを標準化し、ブロックチェーン間で円滑に資金を移動させるための実証実験「Smart NAV」に成功しました。

これは、特定の金融商品ではなく、市場全体の相互運用性を高める「金融インフラの裏方」の取り組みです。今後、様々なブロックチェーン上で資産がトークン化されていく中で、それらを繋ぐ「橋」の役割を果たす技術として極めて重要であり、トークン化市場の本格的な拡大に不可欠なピースと言えます。

6. FAQ(セキュリティトークンのデメリットに関するよくある質問)

ここでは、セキュリティトークンの導入を検討する事業担当者から特によく寄せられる、デメリットやリスクに関する実践的な質問にQ&A形式で回答します。

Q1. セキュリティトークンの税制上の扱いはどうなりますか?

A1. 現状、投資家が得た利益(譲渡益や分配金)は、その原資産の性質に応じて課税されるのが基本です。例えば、不動産STの分配金は不動産所得、社債STの利子は利子所得、譲渡益は譲渡所得として扱われます。

多くの場合、株式などと同様に金融所得課税(申告分離課税で税率20.315%)の対象となると解釈されています。ただし、法人の会計処理や、クロスボーダー取引における税務など、個別具体的なケースではまだ不明確な点も多いため、必ず税理士などの専門家に相談することが不可欠です。今後の税制改正で新たなルールが設けられる可能性もあります。

Q2. 秘密鍵を紛失した場合、資産はどうなりますか?

A2. 秘密鍵の管理方法によって異なります。投資家自身がウォレットアプリなどで管理する「自己管理型」の場合、秘密鍵を紛失すると、ブロックチェーン上の資産にアクセスできなくなり、原理的に資産を永久に失うことになります。

一方、証券会社などが提供する「カストディ型」のサービスを利用している場合は、事業者が秘密鍵を管理しているため、本人確認などの手続きを経ることで資産へのアクセスを回復できるのが一般的です。発行体としては、投資家に対して秘密鍵管理の重要性を十分に説明するとともに、利便性と安全性のバランスを考慮したカストディサービスの提供を検討することが重要です。

Q3. 不動産STOと不動産クラウドファンディングの最大の違いは何ですか?

A3. 最大の違いは「法的性質」と、それに伴う「流動性(換金性)」です。不動産STOは、金融商品取引法上の「有価証券(電子記録移転有価証券表示権利等)」であり、PTSのような流通市場での売買が可能です。

一方、多くの不動産クラウドファンディングは「匿名組合契約に基づく出資持分」であり、有価証券ではないため、原則として満期前の途中解約や第三者への譲渡ができません。流動性を求める投資家にとっては、STOの方が魅力的な選択肢となり得ます。

Q4. 誰でもセキュリティトークンを発行・購入できますか?

A4. いいえ、誰でも自由に発行・購入できるわけではありません。発行側は、自己募集する場合でも原則として「第一種金融商品取引業」の登録が必要です(一定の要件下で第二種金融商品取引業も可)。

そのため、発行体は登録業者に業務を委託するのが一般的です。購入側も、金融商品取引法上の「適合性の原則」に基づき、投資経験や資産状況に応じた勧誘が行われます。案件によっては、富裕層や機関投資家などの「プロ投資家(特定投資家)」に限定される場合もあります。

Q5. STOの審査はIPOと比べて簡単ですか?

A5. コストや準備期間の面では、IPO(新規株式公開)に比べてSTOの方が機動的に実施できる可能性があります。主幹事証券会社による厳格な引受審査や、取引所の詳細な上場審査の一部を合理化できるためです。

しかし、STOも金融商品取引法に基づく資金調達であることに変わりはなく、投資家保護の観点から、発行体の情報開示(目論見書の作成など)や、引受証券会社による審査は厳格に行われます。技術的な要件や法規制対応も複雑なため、決して「簡単」な手続きではないと認識しておくべきです。

セキュリティトークンのデメリットについてまとめ

今回、Pacific Meta Magazineでは、セキュリティトークンのデメリットについて以下の内容を紹介してきました。

- セキュリティトークンには、①流通市場の未整備、②法規制の複雑さ、③技術的脆弱性、④プラットフォーム依存、⑤認知度不足、⑥海外規制差、⑦運用コストといった複合的なデメリットが存在する。

- これらのデメリットは深刻な事業リスクとなり得るが、PTSの活用、専門家との連携、第三者監査、標準規格への準拠、丁寧な情報開示といった具体的な対策を講じることで管理・軽減が可能である。

- デメリットの一方で、投資の小口化やコスト削減といったメリットも大きく、特に不動産のような非流動性資産の分野でその価値を発揮する。

- 国内では不動産STの流通市場が立ち上がり、社債やエンタメ分野へも応用が拡大。海外では大手金融機関が主導し、金融インフラそのものを変革する動きが加速している。

- 税務や鍵管理、法規制に関する疑問(FAQ)については、専門家への相談を前提としつつ、基本的な仕組みを理解しておくことが重要である。

セキュリティトークンは、金融とテクノロジーが融合したフロンティア領域であり、多くの不確実性や課題を抱えています。本記事で解説したデメリットは、いずれも事業化の際に避けては通れない現実的なリスクです。

しかし重要なのは、リスクを恐れて立ち止まることではなく、その性質を正しく理解し、適切な管理策を講じた上で、その先に広がる大きな可能性に挑戦することです。

法規制は整備され、技術は成熟し、市場参加者も着実に増えています。国内外の先進事例は、デメリットを乗り越えるための貴重な道標となるでしょう。この記事が、貴社の事業計画策定や投資判断の一助となれば幸いです。

まずは、セキュリティトークンに詳しい法律事務所や、発行プラットフォームを提供する企業に相談し、自社の構想の実現可能性や具体的なリスクについて、一歩踏み込んだ対話を始めてみてはいかがでしょうか。

最後までご覧いただき、ありがとうございました。

「Web3って何ができるの?」「ブロックチェーンは自社ビジネスに本当に役立つの?」と疑問に思う方も多いのではないでしょうか。Pacific Metaでは、各社の要望や課題に応じてカスタマイズしたWeb3コンサルティングを提供しています。以下のようなご相談をお受けしております。

- Web3技術の活用方法がわからない

- ブロックチェーン導入の費用対効果を知りたい

- NFTを活用したマーケティング施策を検討している

- グローバル展開におけるWeb3活用のアドバイスが欲しい

個別相談も行っておりますので、ぜひお気軽にお問い合わせください。