米国財務省と内国歳入庁(IRS)は、暗号資産(仮想通貨)の取引に関する新たな税務報告規則の最終案を公表しました。この規則は、暗号資産ブローカーに対して顧客の取引情報をIRSへ報告することを義務付けるもので、2021年のインフラ投資雇用法に基づいています。Web3業界の事業者や投資家にとって、税務コンプライアンスの透明性が高まる重要な進展となります。

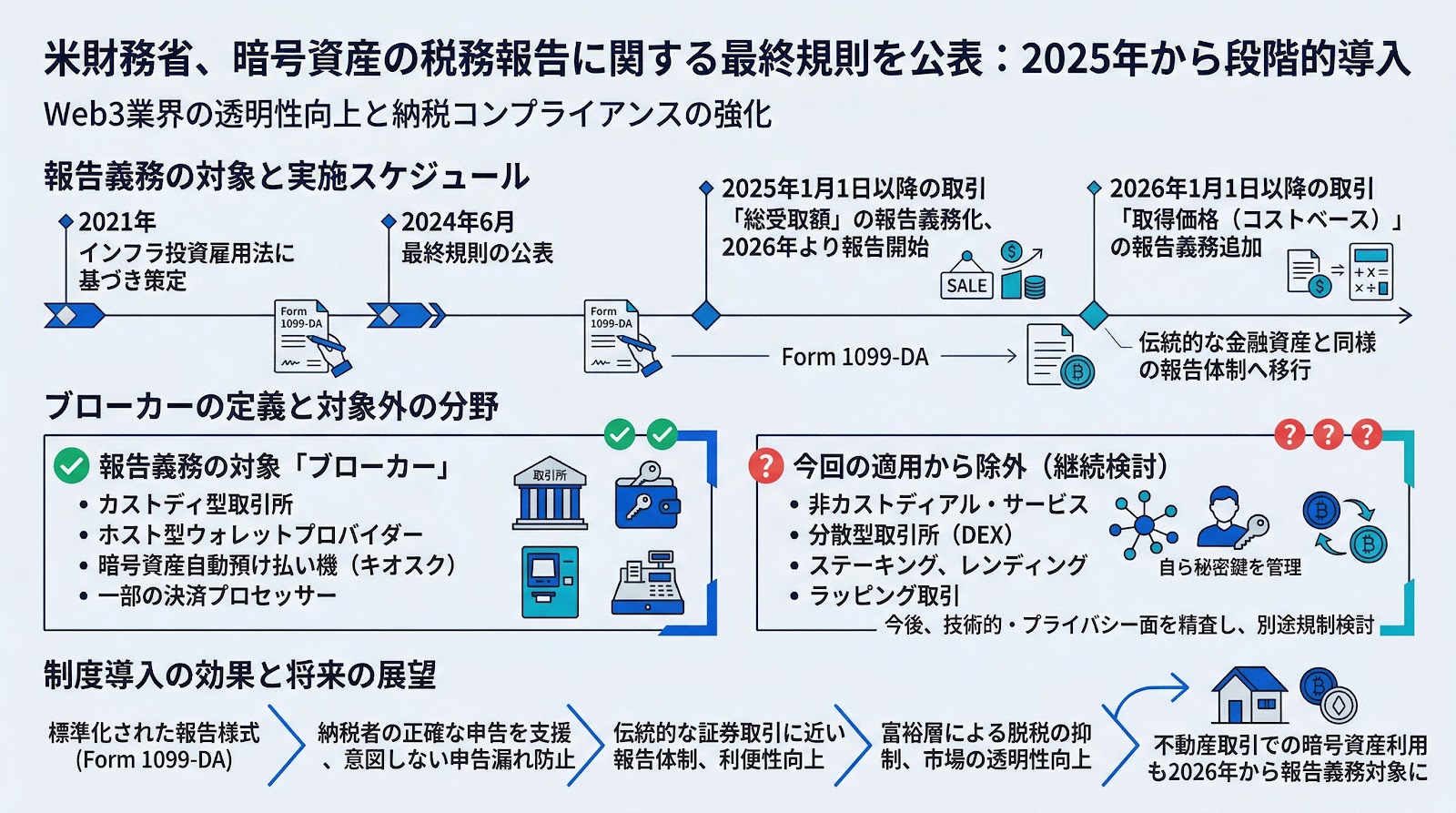

報告義務の対象と実施スケジュール

今回の最終規則により、カストディ(資産保管)型取引所、ホスト型ウォレットプロバイダー、暗号資産自動預け払い機(キオスク)、および一部の決済プロセッサーが「ブローカー」として定義されました。これらの事業者は、新たに導入される「Form 1099-DA」という統一様式を用いて、顧客の取引情報を報告する必要があります。

報告の義務化は段階的に進められる予定です。まず、2025年1月1日以降に行われる取引については、売却などによる「総受取額(Gross Proceeds)」の報告が義務付けられ、2026年から実際の報告が開始されます。続いて、2026年1月1日以降の取引からは、取得価格(コストベース)の報告も義務化される計画です。これにより、従来は納税者が自己責任で行っていた損益計算の一部が、伝統的な金融資産と同様にブローカー側で処理されることになります。

分散型取引所(DEX)への適用は継続検討

今回の規則において注目されるのは、非カストディアル(ユーザーが自ら秘密鍵を管理する形式)のサービスや分散型取引所(DEX)の扱いです。財務省は、業界からのフィードバックや技術的な実装の複雑さを考慮し、これらの非カストディアル・ブローカーに対する報告義務の適用を今回の最終規則からは除外しました。

ただし、これらの分野が完全に規制から外れたわけではなく、財務省とIRSは今後、技術的な実態やプライバシーへの影響をさらに精査した上で、別途規制を検討するとしています。また、ラッピング(異なるチェーン間で資産を移動させるための処理)やステーキング、レンディング(資産の貸し出し)などの特定の取引についても、現時点では即時の報告義務からは除外されています。

業界の透明性向上と納税手続きの簡素化

この規制の導入は、暗号資産市場を伝統的な金融システムと同等の透明性基準に引き上げることを目的としています。米国財務省は、標準化された報告様式が導入されることで、納税者が正確な申告を行いやすくなり、意図しない申告漏れや富裕層による脱税の抑制につながると説明しています。

業界団体や主要な取引所からは、報告要件の明確化を歓迎する声がある一方で、データのプライバシー確保やシステム対応の負担を懸念する意見も出されていました。今回の最終規則は、それらの懸念を一部反映し、実施時期の猶予や対象範囲の調整が行われた形となります。今後は、不動産取引における暗号資産の利用についても、2026年から公正市場価値の報告が求められるなど、適用範囲がさらに具体化される見通しです。

ポイント

- 暗号資産ブローカーに対し、顧客の取引情報を報告する「Form 1099-DA」の提出が義務化されます。

- 2025年の取引から売却額の報告が始まり、2026年からは取得価格の報告も追加される段階的なスケジュールです。

- DEXや非カストディアル・ウォレットは今回の適用対象から除外され、今後の継続検討事項とされました。

- 従来の自己申告中心の体制から、伝統的な証券取引に近い報告体制へ移行することで、納税者の利便性向上が期待されます。

- 不動産取引における暗号資産の支払いについても、2026年から報告義務の対象となるなど、規制の網が広がっています。