ブロックチェーン技術を用いたインターオペラビリティ(相互運用性)ソリューションを提供する株式会社Datachainは、2026年4月28日、「トークン化預金のアーキテクチャと法的性質」と題するレポートを公開しました。このレポートは、欧州銀行監督局(EBA)による議論や日本国内の規制環境を踏まえ、銀行預金を基盤としたデジタル通貨の社会実装に向けた具体的なフレームワークを提示するものです。ステーブルコインや現実資産(RWA)のトークン化が進む中、既存の金融システムとブロックチェーンを統合する手法として、トークン化預金の重要性が高まっています。

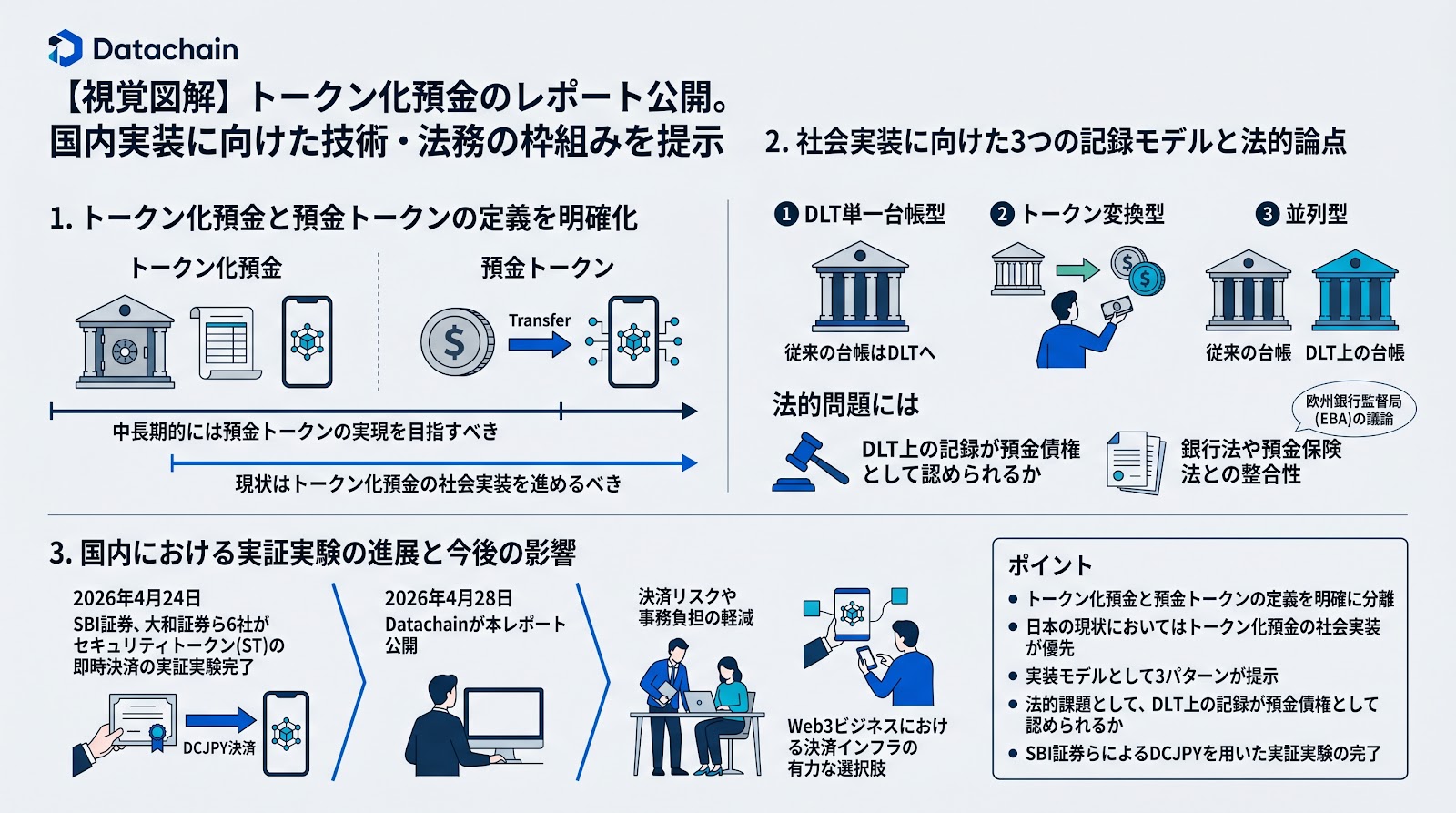

トークン化預金と預金トークンの定義を明確化

レポートでは、これまで混同されることもあった「トークン化預金」と「預金トークン」という2つの概念を明確に区別しています。

トークン化預金とは、銀行が顧客に対して負う既存の預金債務の台帳を、ブロックチェーン(分散型台帳技術・DLT)上に記録する仕組みを指します。DLT上の記録は預金債権の表示方法の一形態であり、その移転や残高更新は銀行の台帳体系や契約関係に基づいて処理されます。

一方で預金トークンは、銀行に対する預金債権を基礎としつつ、分割や移転が可能なデジタル表現として構成されるものです。こちらは、DLT上でのトークンの移転そのものが価値移転として機能することを想定しています。

Datachainは、中長期的には預金トークンの実現を目指すべきとしつつも、現在の法制度や環境下では、まずトークン化預金の社会実装を進めることが日本の金融技術にとって急務であると指摘しています。

社会実装に向けた3つの記録モデルと法的論点

レポートでは、トークン化預金の実装モデルを、記録主体(従来の銀行台帳かDLTか)および法的性質の観点から以下の3つに分類しています。

1. DLT単一台帳型:既存の銀行台帳を完全にDLTへ置き換えるモデル。

2. トークン変換型:従来の預金口座から資金を引き出し、DLT上のトークンに変換して利用するモデル。

3. 並列型:従来の台帳とDLTを並行して運用し、双方の残高を預金債権として扱うモデル。

また、日本国内でこれらを実装する際の法的論点として、ブロックチェーン上の記録が「預金債権」として法的に認められるかどうかが重要になると述べています。これには銀行法や預金保険法に基づく保護との整合性が含まれ、顧客と銀行の間の権利義務関係をいかに定義するかが課題とされています。

海外では、欧州銀行監督局(EBA)が2024年に公表したレポートにおいて、証券と預金トークンのDVP決済(証券の引き渡しと代金の支払いを同時に行う仕組み)や、複数銀行によるコンソーシアム型の実証実験が紹介されており、国際的にも議論が進んでいます。

国内における実証実験の進展と今後の影響

日本国内においても、銀行預金を基盤とするデジタル通貨の動きは加速しています。2026年4月24日には、SBI証券や大和証券、SBI新生銀行など6社が、トークン化預金「DCJPY」を活用したセキュリティトークン(ST)の即時決済の実証実験を完了したと発表しました。

この実証では、ブロックチェーン上での証券の受け渡しと、デジタル通貨による資金決済を同期させることに成功しており、従来の銀行振込に伴う決済リスクや事務負担の軽減が期待されています。

Datachainのレポートが提示したフレームワークは、こうした実証実験を商用化フェーズへと進めるための技術的・法的な指針となる可能性があります。ステーブルコインの流通環境整備が進む一方で、銀行預金という既存の信頼基盤を活用したトークン化預金は、Web3ビジネスにおける決済インフラの有力な選択肢として注目されます。

ポイント

- トークン化預金(既存債務のDLT記録)と預金トークン(トークン移転が価値移転となる仕組み)の定義を明確に分離した。

- 日本の現状においては、既存の金融システムとの親和性が高いトークン化預金の社会実装が優先課題とされている。

- 実装モデルとして、DLTへの完全移行、トークン変換、従来台帳との並列運用の3パターンが提示された。

- 法的課題として、DLT上の記録が預金債権として認められるか、銀行法や預金保険法との整合性が焦点となる。

- SBI証券らによるDCJPYを用いた実証実験の完了など、国内でもトークン化預金を用いた決済の具体化が進んでいる。