米Strategy社(旧MicroStrategy)は、ビットコイン(BTC)を単に長期保有する企業から、BTCを核に資本を循環させる金融プラットフォームへと変貌を遂げつつあります。優先株などの金融商品を通じてBTCを資本市場に組み込むこの動きは、BTCを投機対象から新たな金融インフラへと進化させる可能性を秘めています。一方で、この構造は価格下落時のリスクも内包しており、今後の市場構造そのものに大きな影響を与えることが予想されます。

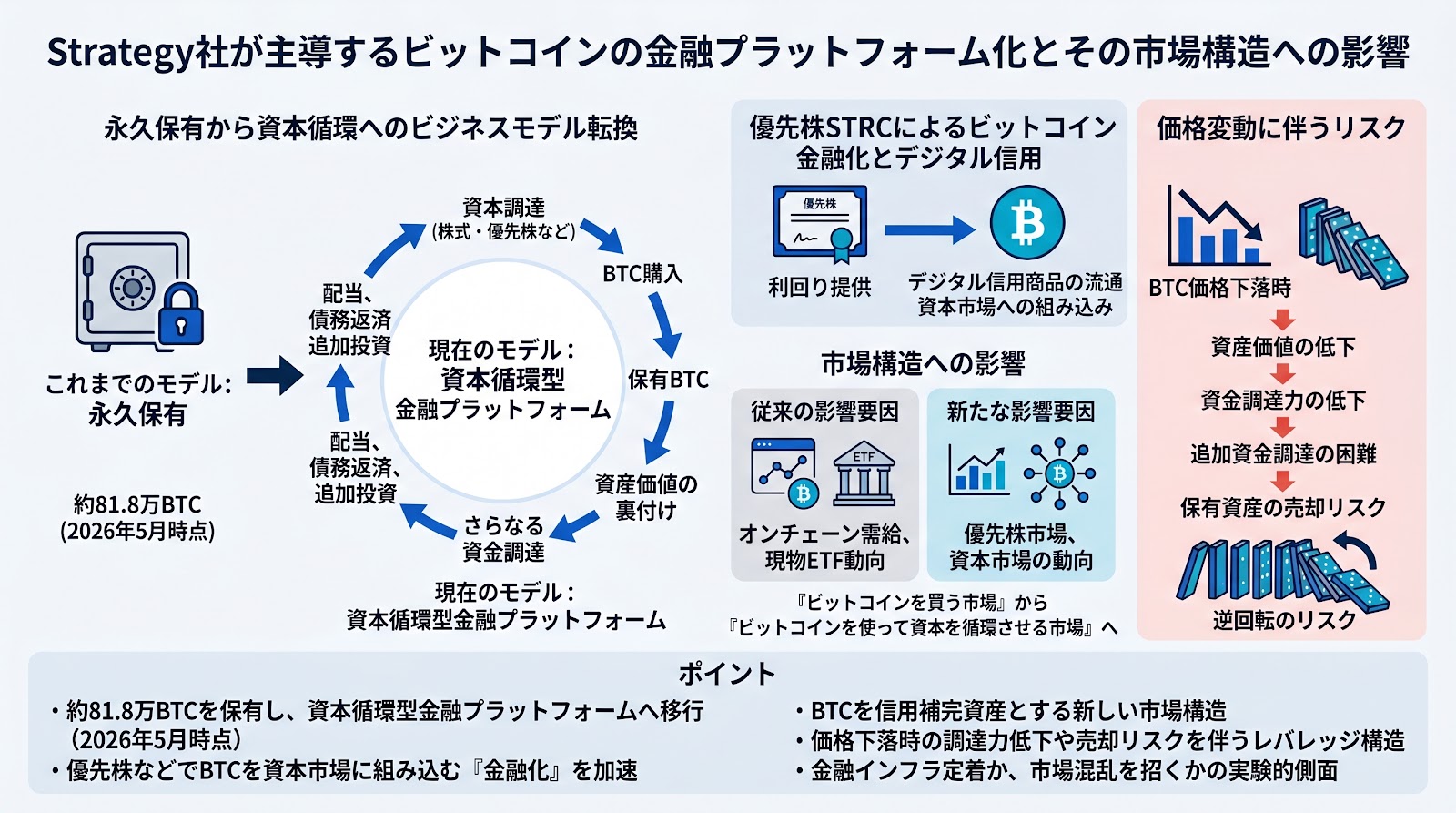

永久保有から資本循環へのビジネスモデル転換

2026年5月時点で、Strategy社は約81.8万BTCを保有しており、単独企業として圧倒的な規模を誇っています。これまでの同社は「ビットコインを売却せず永久に保有する」という姿勢を一貫して示してきましたが、現在はその方針を柔軟化させ、BTCを中心に資本を循環させるモデルへと移行し始めています。

具体的には、株式や優先株の発行によって市場から資金を調達し、その資金でBTCを購入します。さらに、保有する膨大なBTCの資産価値を背景に、さらなる資金調達を行い、得られた資金を配当や債務の返済、追加投資に充てるというサイクルを構築しています。これにより、同社はBTCをただ持つだけの存在から、BTCを資本市場の中で活用する金融プラットフォームへと進化していると見られます。

優先株STRCによるビットコインの金融化とデジタル信用

この戦略の中核を担っているのが、STRC(シリーズA永久優先株)をはじめとする金融商品です。これらの商品は、投資家に利回りを提供する一方で、Strategy社のビットコイン戦略を支える資金調達手段として機能しています。これは、ビットコインを裏付けとしたデジタル信用商品が市場に流通し始めたことを意味しており、ビットコインの金融化を加速させています。

従来のビットコイン市場は、現物を購入して価格上昇を待つ投資スタイルが中心でした。しかし、Strategy社のモデルは、BTCを資本市場における担保的・信用補完的な資産として扱う発想に基づいています。同社の取り組みが成功すれば、ビットコインは単なるデジタル資産の枠を超え、資本市場に組み込まれた新しい金融インフラの一部になる可能性があるとされています。

市場構造への影響と価格変動に伴うリスク

Strategy社の影響力が増大するにつれ、ビットコインの市場構造も変化しています。これまではオンチェーンの需給や現物ETFの動向が主な価格決定要因でしたが、今後は優先株市場や資本市場側の動きがBTC価格に影響を与える可能性が高まっています。これは「ビットコインを買う市場」から「ビットコインを使って資本を循環させる市場」への転換を意味します。

一方で、このレバレッジを効かせた資本循環モデルには明確なリスクが存在します。最大の懸念はBTC価格の下落です。価格が急落した場合、Strategy社の資産価値と資金調達力が同時に低下し、追加の資金調達や保有資産の売却を迫られる逆回転のリスクが生じます。同社の動向が市場全体を揺らす火種になる可能性もあり、その戦略の成否はブロックチェーン業界にとって極めて重要な分岐点となると見られます。

ポイント

- Strategy社は2026年5月時点で約81.8万BTCを保有し、BTCを核とした資本循環型の金融プラットフォームへ移行している。

- 優先株(STRC)などの発行を通じて、ビットコインを資本市場に組み込む「金融化」の動きを加速させている。

- ビットコインを単なる投機対象ではなく、資本市場における信用補完的な資産として扱う新しい市場構造を提示している。

- BTC価格の下落時には、調達力の低下や保有資産の売却リスクを伴うレバレッジ構造の脆さが懸念される。

- この試みは、ビットコインが金融インフラとして定着するか、あるいは過度なレバレッジによる市場混乱を招くかの実験的側面を持つ。