デジタル資産インフラを提供するBitGo Holdingsは、2026年第1四半期(1月〜3月)の決算を発表しました。売上高は前年同期から倍増し37.7億ドルに達したものの、ビットコイン(BTC)の価格変動に伴う評価損や株式報酬費用の計上により、最終的な純損失は60.7百万ドルに拡大しました。この結果は、機関投資家向けサービスの需要拡大と、暗号資産市場特有のボラティリティが企業の財務状況に与える影響を同時に示すものとして注目されます。

収益拡大を牽引するデジタル資産販売とステーブルコイン事業

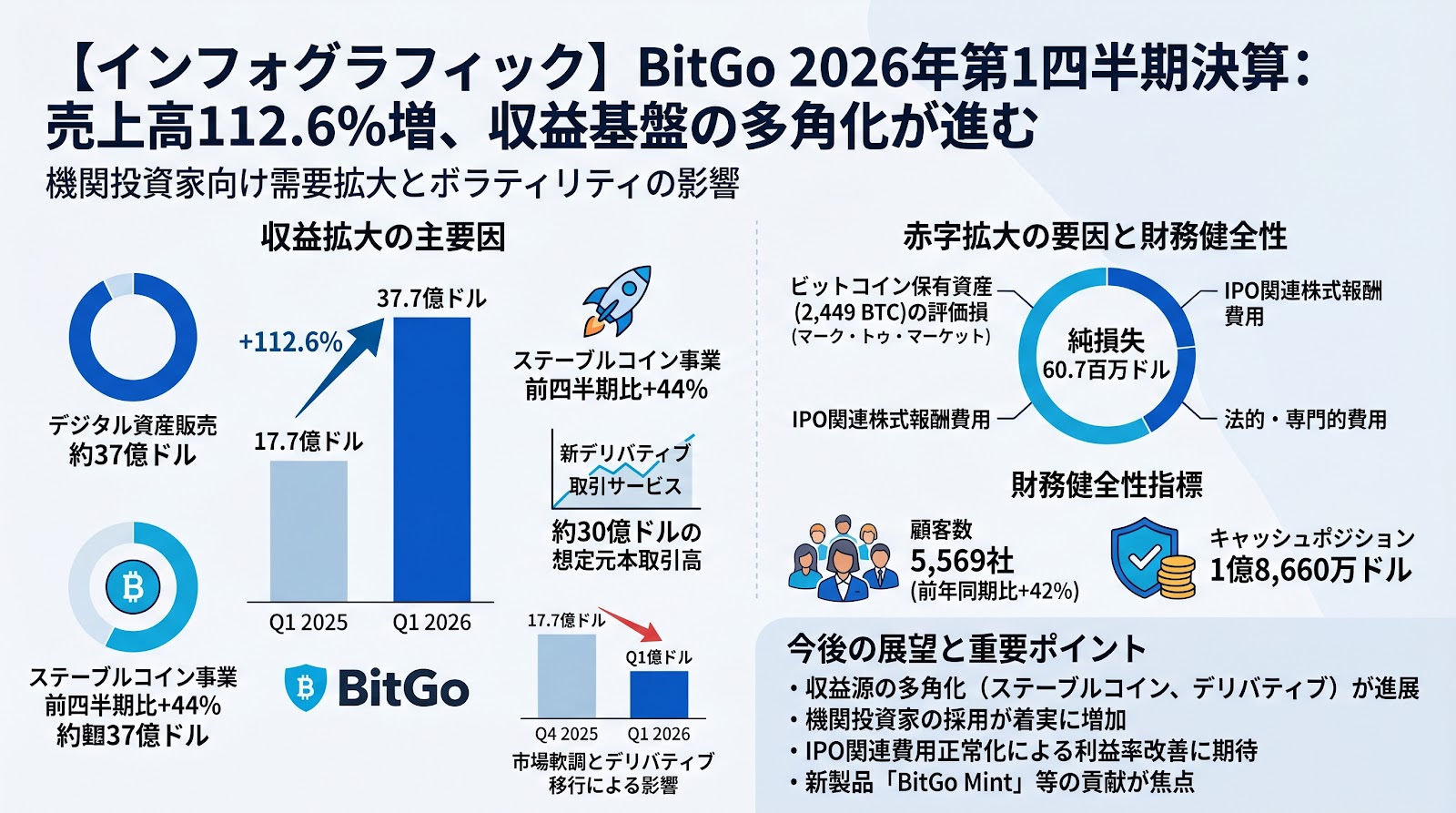

BitGoの2026年第1四半期における売上高は37.7億ドルを記録し、前年同期の17.7億ドルから112.6%の成長を遂げました。この大幅な増収の背景には、主にデジタル資産販売事業の拡大と、ステーブルコイン関連サービスの成長があります。

デジタル資産販売の収益は約36.6億ドルから37億ドルに達し、同社の主要な収益源となっています。また、「Stablecoin-as-a-Service」(企業が独自のステーブルコインを発行・管理するためのインフラ提供サービス)の収益は、前四半期比で44%増の38.2百万ドルに成長しました。さらに、今四半期の初めに開始されたデリバティブ(金融派生商品)取引サービスは、約30億ドルの想定元本取引高を記録し、新たな収益の柱として寄与し始めています。

一方で、2025年第4四半期の売上高(61.6億ドル)と比較すると、今期は38.7%の減収となりました。これは暗号資産市場全体の軟調な推移に加え、取引の主体が現物からデリバティブへとシフトしたことが影響しています。デリバティブ収益は純額ベース(手数料のみを計上する方式)で報告されるため、総額ベース(取引額全体を計上する方式)で報告される現物取引と比較して、会計上の売上高が低く抑えられる傾向にあります。

赤字拡大の要因と財務健全性

売上高が急増した一方で、純損失は前年同期の25.7百万ドルから60.7百万ドルへと拡大しました。この要因は主に、営業外の会計上の処理にあります。

まず、同社が保有する2,449 BTCのビットコイン財務資産に対し、「マーク・トゥ・マーケット」(市場価格に基づいて資産価値を再評価する会計手法)による評価損が発生しました。また、ニューヨーク証券取引所(NYSE)への上場(IPO)に関連した株式報酬費用や、約300万ドルの法的・専門的費用も利益を圧迫する要因となりました。

しかし、事業の基礎となる指標は堅調に推移しています。顧客数は前年同期比42%増の5,569社に達し、機関投資家の採用が着実に進んでいることが伺えます。四半期末時点でのキャッシュポジションは1億8,660万ドルを維持しており、流動性は確保されていると見られます。

業界における重要性と今後の展望

BitGoの決算は、Web3業界のインフラ企業が、市場の価格変動リスクを抱えながらも、いかにして収益基盤を多角化しているかを示しています。特にステーブルコインやデリバティブといった高付加価値サービスへの移行は、単なるカストディ(資産保管)を超えた総合的な金融プラットフォームとしての地位を確立する戦略の一環と見られます。

最高経営責任者(CEO)のMike Belshe氏は、市場環境が厳しい中でも、カストディ資産のシェア拡大や複数の製品垂直分野での成長を実現したと述べています。今後は、IPO関連の費用が正常化することに加え、新たに開始した「BitGo Mint」(ステーブルコインの鋳造・償還ポータル)などの新製品が、さらなる収益成長と利益率の改善に寄与するかが焦点となります。

ポイント

- 2026年第1四半期の売上高は37.7億ドルに達し、前年同期比で112.6%の急成長を記録しました。

- 純損失は60.7百万ドルに拡大し、主な要因はビットコイン保有分の評価損とIPOに関連する諸費用とされています。

- ステーブルコイン事業が前四半期比で44%成長し、新設されたデリバティブ部門も30億ドルの取引高を記録するなど、収益源の多角化が進んでいます。

- 顧客数は5,569社と前年比で42%増加しており、機関投資家によるデジタル資産インフラへの需要が依然として強いことが示されました。

- 2,449 BTCのビットコインと1億8,660万ドルの現金を保有しており、市場のボラティリティに対応するための流動性を維持していると見られます。