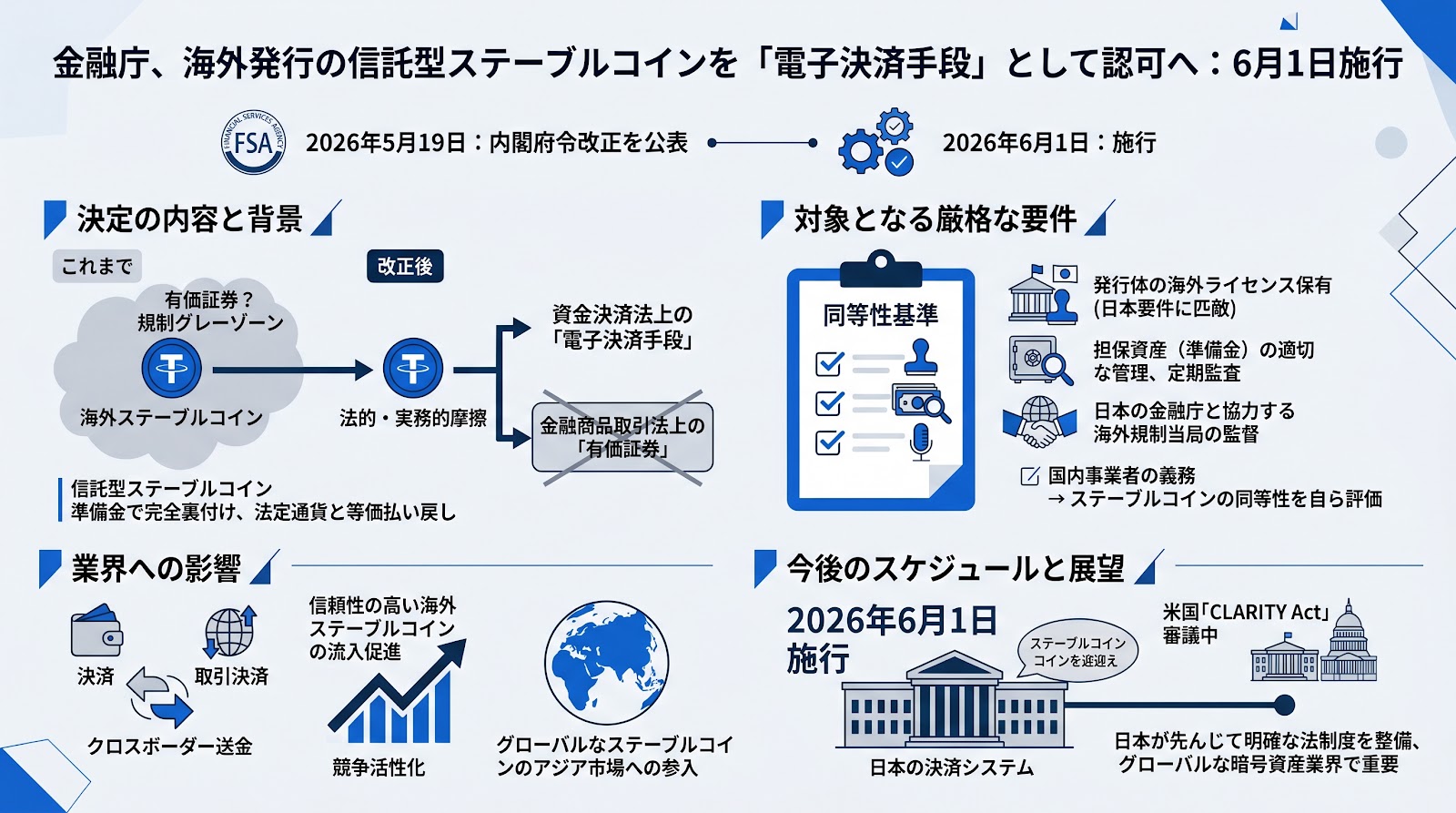

日本の金融庁は、2026年5月19日、海外の法制度に基づいて発行された信託型ステーブルコインを、資金決済法上の「電子決済手段」として認可する規則(内閣府令改正)を最終決定しました。この改正は同年6月1日に施行される予定です。今回の決定により、一定の要件を満たす海外発行のステーブルコインが日本国内で合法的な決済手段として流通する法的根拠が整備され、グローバルなステーブルコインのアジア市場への参入プロセスが再構築されると見られています。

決定の内容と技術的・法的背景

日本の金融庁は、電子決済手段等取引業者等に関する内閣府令などの改正を最終決定し、2026年5月19日に公表しました。

これまで日本国内では、海外発行のステーブルコインについて、有価証券に分類されるか、あるいは規制上のグレーゾーンに置かれることが多く、日常的な決済手段としての利用には法的・実務的な摩擦が存在していました。

今回の改正により、日本の制度における「電子決済手段」と同等と認められる海外法に基づく信託受益権(信託型のステーブルコイン)が、資金決済法上の「電子決済手段」の範囲に含まれることになります。これと同時に、金融商品取引法上の「有価証券」からは明確に除外されるため、事業者は有価証券としての複雑な規制対応を避けることができ、電子決済手段として一元的に規制されることになります。

なお、信託型ステーブルコイン(信託構造に保持された準備金によって完全に裏付けられ、法定通貨と等価で払い戻しが可能なデジタル暗号資産)は、今回の改正によって正式に日本の決済システムへの統合が進むことになります。

対象となる要件と事業者に求められる基準

海外発行のステーブルコインが日本国内で「電子決済手段」として流通するためには、厳格な「同等性基準」を満たす必要があります。具体的には以下の要件が求められるとされています。

- 発行体が日本国内の要件に匹敵する海外のライセンスを保有していること

- 担保資産(準備金)が適切に管理され、定期的な監査を受けていること

- 日本の金融庁と協力体制を築くことができる海外の規制当局の監督下にあること

また、これらの海外ステーブルコインを取り扱う国内の登録事業者は、単に市場の需要や発行体のブランド力に依存するのではなく、そのステーブルコインが日本の法的枠組みと同等であるかを自ら評価して取り扱う義務を負うとされています。

業界への影響と今後のスケジュール

今回の法改正は、2026年6月1日に施行されます。米国ワシントンでステーブルコインの規制枠組みを定める「CLARITY Act(クラリティ法)」の審議が進む中、日本が先んじて海外発行の信託型ステーブルコインを国内の決済インフラに統合する明確な法制度を整えたことは、グローバルな暗号資産業界において重要な意味を持ちます。

日本国内では、すでにSBI VC Tradeなどの暗号資産取引業者が、USDCなどの主要なグローバルステーブルコインと連携したサービスの提供を検討しているとされています。今回の法制化により、信頼性の高い海外ステーブルコインの国内流入が促進され、決済やクロスボーダー送金、取引決済といった領域での競争が活性化する可能性があります。

ポイント

- 日本の金融庁が、海外発行の信託型ステーブルコインを「電子決済手段」として認める内閣府令の改正を2026年5月19日に公表しました。

- 改正ルールは2026年6月1日に施行され、一定の要件を満たす海外ステーブルコインが日本国内で合法的に流通可能になります。

- 該当する海外ステーブルコインは、金融商品取引法上の「有価証券」から除外され、資金決済法上の「電子決済手段」として一元的に規制されます。

- 流通にあたっては、発行体の海外ライセンス保有や準備金の適切な監査、海外規制当局による監督など、厳格な「同等性基準」をクリアする必要があります。

- 米国でCLARITY Actの審議が進む中、日本が明確な受入基準を定めたことで、グローバルなステーブルコインのアジア参入を再構築する契機として注目されます。