近年、ブロックチェーン技術を活用した新しい資金調達手法として注目されているのがSTO(Security Token Offering)です。

これはデジタル証券と呼ばれる電子化された有価証券を発行することで、IPOやICOとは異なるメリットを生み出します。

特に不動産や再生可能エネルギー、物流分野などへは少額から投資機会が広がり、IPOよりも低コストで透明性の高い資金調達が可能になると期待されています。

実際に2023年から2024年にかけて、日本国内のSTO発行総額は急伸し、多様な業種で導入が進んでいます。

本記事では、STOの基本的な仕組みから、既存のIPOやICOとの違い、法規制や投資リスクまでを詳しく解説します。

- STO(Security Token Offering)とは?基礎を3分で理解

- STO(Security Token Offering)の特徴とメリット・デメリット

- STO(Security Token Offering)までの流れ:発行準備から二次流通まで

- STO(Security Token Offering)が金融業界に与えるインパクト

- STO(Security Token Offering)はどこで取引できる?国内外プラットフォーム比較

- STO(Security Token Offering)のユースケースで見る業界別メリット

- STO(Security Token Offering)の活用事例(2025年4月最新版)

- STO(Security Token Offering)の相談ならPacific Meta

- STOについてよくある質問

- STOについてまとめ

STO(Security Token Offering)とは?基礎を3分で理解

こちらの章では、STO(Security Token Offering)に関する基本知識を短時間で整理します。 歴史や市場規模などの背景も踏まえ、全体像を把握していきましょう。

STOの定義と技術的仕組み

STO(Security Token Offering)とは、ブロックチェーン技術を用いて電子化された証券(セキュリティトークン)を発行し、資金調達を行う手法です。

日本では2020年5月に施行された改正金融商品取引法により「電子記録移転有価証券表示権利等」として定義され、開示義務や投資家保護などの規制が整備されています。

背景としては、2017〜2018年頃に暗号資産を活用した資金調達手法としてICO(Initial Coin Offering)が世界的に盛り上がりましたが、無規制で詐欺的案件が多発し社会問題化しました。

その後、「証券」をデジタル化したトークンを金融規制のもとで発行するモデルとしてSTOが登場し、投資家保護が強化された形で一気に普及が進んでいます。

技術的には、ブロックチェーン上で発行されるトークンにスマートコントラクトを組み込み、権利の移転や配当金の支払、譲渡制限などを自動制御できるのが特徴です。

従来の証券発行では書面や複数機関を経由する手続が多かった一方、STOではスマートコントラクト上のプログラムに従い自動化が図られ、トランザクションの記録や追跡が容易になります。

例えば投資家が不動産STOに参加すると、不動産の信託受益権などを裏付けとしたデジタル証券が発行され、ブロックチェーン上に所有者情報が記録されます。

スマートコントラクトに「譲渡は発行体の承認が必要」「保有者は定期的に分配金を受け取る権利がある」といったルールを組み込むことで、不正移転や配当漏れを防ぐ仕組みになっています。

JPXのSTOレポートにも技術解説が掲載されていますので、ぜひ参考にしてください。

STOとIPO/ICOの違い

STOはあくまで「有価証券」の発行であるため、従来の新規株式公開(IPO)や、無規制でトークンを発行するICOとは異なる点が多いです。 IPOは上場審査や開示義務が厳格である一方、ICOは自由度が高く詐欺的案件も多発していました。

下記はそれぞれの手法を簡単に比較した表です。

| STO | IPO | ICO | |

| 対象 | 株式や債券、不動産受益権など多様な有価証券 | 主に株式のみ | 暗号資産(ユーティリティトークン)が中心 |

| 規制面 | 金融商品取引法などの既存証券規制が適用 | IPOも同様に上場審査や開示規制が厳格 | ICOは規制が整備されていない国が多く、詐欺リスクが高かった |

| コスト・手続き | IPOに比べると上場審査が不要な場合もあり、コストが低め | 証券取引所への上場審査や引受幹事コストなどが大きい | 多くの国で規制に抵触する可能性がある |

| 投資家層 | 既存証券市場の投資家だけでなく、ブロックチェーン投資家層も取り込める | 伝統的な機関投資家・一般投資家に広く募集 | 暗号資産愛好家やグローバル投資家などが参加しやすいが、詐欺案件も多かった |

STOは証券としての法的保護を受けながらブロックチェーンの利便性を活用できる点が特徴です。

コストを抑えて幅広い資産クラスに対応できるため、IPOとICOの中間的な位置づけとして注目されています。

STO(Security Token Offering)の特徴とメリット・デメリット

ここからは、STOが持つ特徴とメリット・デメリットを整理していきます。

安全性や透明性などのプラス面だけでなく、想定されるリスクにも目を向けてみましょう。

資金調達コストと透明性の改善

まずSTOの代表的なメリットとして、資金調達コストが抑えられる点があります。

特にIPOと比較すると、上場審査や膨大な書類対応が不要な私募形式も選択できるため、企業や発行体にとって大きなコスト削減要因になります。

さらにブロックチェーン上でトークンを発行・配当できるため、紙券や物理的コストが発生しません。 また、トークンの発行・移転・所有者情報などがブロックチェーンに記録されることで透明性が高まります。

投資家は保有トークンの履歴をいつでも追跡できるので、不正発行や改ざんリスクを抑制しやすいです。

投資家保護と法的安全性

STOは「有価証券」として法律の枠内で取り扱われるため、投資家保護の制度がしっかり整えられています。

日本の金融商品取引法では、証券会社などの登録業者が募集を行い、目論見書や契約締結前交付書面の作成、KYC(本人確認)・AML(マネーロンダリング防止)などの手続きを義務付けています。

ICOで多発した詐欺的案件と比較すると、STOは厳格な金融規制の下で実施されるため法的安全性も高いです。

日本STO協会などの自主規制団体が発行体や証券会社との連携を強化しており、国内で実施されるSTOは正当な事業計画がベースになっているケースが大半です。

ブロックチェーン技術がもたらす付加価値

STOではブロックチェーン技術を活用することで、二次流通における流動性の向上が期待できます。

従来の非上場証券は売却したいタイミングで買い手が見つからず、キャッシュ化しにくいといった課題がありました。

STOならブロックチェーン上のトークン取引で対応可能になるため、今後の規制整備次第では24時間取引なども視野に入ります。

さらにスマートコントラクトにより、配当や利息、議決権行使などを自動化できます。

例えば不動産STOの場合、賃貸収入からの分配金が自動送金される仕組みを作れば、発行体の管理コストを削減しつつ投資家に安定した支払いができるのです。

STO(Security Token Offering)までの流れ:発行準備から二次流通まで

続いては、STOを実際に発行する際のプロセスを段階ごとに見ていきます。

ホワイトペーパーやKYCなどの事前準備から、トークンの発行、セカンダリでの取引に至るまでを確認しましょう。

ホワイトペーパー作成とKYC/AML

STOの発行は大まかに以下のプロセスで進みます。

まず最初に、ホワイトペーパー(または目論見書)を作成し、事業計画や資金使途、リスク要因、配当や議決権など投資家が必要とする情報を網羅的に記載します。

日本の金融商品取引法では、公募型STOの場合、有価証券届出書の提出や特定投資家向け適合性の確認などが義務付けられます。

KYC(Know Your Customer)やAML(Anti-Money Laundering)も同時に進め、投資家の本人確認や反社会的勢力の排除を徹底する必要があります。

トークン発行とスマートコントラクト設定

次に、ブロックチェーン上でトークンを発行します。 スマートコントラクトを作成し、譲渡ルールや分配条件などのプログラムを設定します。

不動産STOの場合は保有者が受け取る配当金の計算方法や海外投資家への譲渡可否などを記述することが多いです。

技術パートナーや証券会社の協力を得ながら進めるのが一般的で、発行体自身がブロックチェーン技術に精通していなくても、コンサル企業やブロックチェーン専業の開発会社と連携できます。

基盤にはイーサリアムをはじめ、ProgmatやBOOSTRYなど国内大手金融機関が運営するコンソーシアム型ブロックチェーンを用いるケースも増えています。

二次流通と継続開示義務

最後に、トークンを発行後の二次流通に備えた準備を行います。

STOではプライマリ市場で投資家に割り当てたトークンが、その後セカンダリ市場で投資家間の売買により流動性が生まれます。

2023年末に日本で初めて本格稼働した私設取引システム(PTS)「START」など、STO専用の取引市場が登場しています。

発行体には継続開示義務が課せられる場合があり、定期的に財務情報やプロジェクト進捗を公表して投資家保護に応える必要があります。

私募型STOでも定期レポートが一般化しており、透明性を保った運営体制が重要といえます。

STO(Security Token Offering)が金融業界に与えるインパクト

ここからは、STOがもたらす金融業界への影響について確認します。

証券会社や銀行、規制当局、そしてグローバルな資本市場の視点で解説していきます。

金融機関の新ビジネスモデル創出

STOは金融機関にも新たなビジネスチャンスをもたらします。

特に証券会社は、STOの組成・募集・流通市場整備で収益を得られ、これまでの株式や債券とは異なるマーケットを形成できます。

SBI証券や三菱UFJ信託銀行などの大手金融グループがSTOプラットフォームを相次いで立ち上げており、手数料ビジネスの拡大を期待しているのです。

銀行にとっては担保資産のデジタル証券化など新しい融資手法や投資商品の開発につながります。

規制当局のスタンスと最新法改正

STOを促進するため、世界各国の規制当局は法整備を進めています。

日本の金融庁は2020年に改正金商法を施行し、STOを「有価証券」として明確に位置づけました。

さらに2024年には不動産STOにおけるグループ内取引規制の緩和や税制上の検討を打ち出し、市場の実態に合わせた見直しを行っています。

米国ではSEC(証券取引委員会)がATSライセンスを取得した取引所でのSTO取扱いを認め、INX社がSEC登録済のデジタル証券IPOを実施しました。

シンガポールではADDXがMAS(金融管理局)のライセンスを取得し、日本企業とのクロスボーダー取引も活発です。

グローバル資本市場への波及効果

STOはグローバル資本市場全体に大きな影響を与える可能性があります。

海外投資には為替リスクや国境を越える事務手続きが必要でしたが、ブロックチェーンによるオンライン取引が実用化すれば、投資家同士が直接トークンをやり取りできるようになるからです。

米国やシンガポールでは海外投資家向けのトークン販売を進める発行体が増えており、tZEROやINX、ADDXがその代表例です。

日本でも東海東京証券などが海外プラットフォームとの連携を模索しており、世界中の個人投資家が日本の資産に投資できる時代が見えてきています。

STO(Security Token Offering)はどこで取引できる?国内外プラットフォーム比較

STOの二次流通において重要なのが、取引プラットフォームの存在です。

ここでは国内と海外、それぞれの代表的なサービスを取り上げ、特徴を比較していきます。

国内プラットフォームの最新動向

日本では2023年12月に開業した私設取引システム「START」が、STO取引の転換点として注目されています。

これは大阪デジタルエクスチェンジ(ODX)が運営する国内初のSTO専用PTS(私設取引システム)で、SBI証券など主要証券会社が参加しています。

これまで不動産STOなどに投資した後の換金手段が限られていましたが、STARTの登場によって市場価格に基づいた投資家間取引が可能になる見通しです。

SMBC日興証券や野村HD系列のBOOSTRYなど、独自のSTOプラットフォームを開発する動きも広がっており、今後さらに投資家の選択肢が増えていくでしょう。

海外プラットフォーム比較

海外では米国のtZEROやINX、シンガポールのADDXが著名なSTO取引プラットフォームです。

各社は当局の認可を受けており、セキュリティトークンを安全に発行・流通させるための仕組みを整えています。

tZEROはFINRA認可のATSで、不動産STや株式トークンなど幅広いデジタル証券を扱っています。

INXはSECに登録済のデジタル証券「INXトークン」をIPOで発行した実績があり、セキュリティトークンと暗号資産を一括して取引可能です。

ADDXはシンガポール金融管理局のライセンスを取得し、PEファンドや債券などもトークン化して提供しています。

各取引所の公式サイトでは、上場銘柄の概要や手数料などを確認できます。 興味がある方はぜひ以下のリンクをチェックしてみてください。

セキュリティとカストディサービス

STOでは、セキュリティとカストディ(保管管理)が極めて重要です。

トークンはブロックチェーン上のデータなので、秘密鍵を紛失すると資産を取り戻せない恐れがあります。

国内外の主要プラットフォームは多重セキュリティを導入し、パスワード紛失時のリカバリー手続きにも対応しています。

カストディサービスは証券会社や信託銀行が投資家のトークンを保管する仕組みで、投資家が秘密鍵管理のリスクを負わなくても済むのが利点です。

一方で、分散管理のメリットが薄れる指摘もあり、投資家の好みに応じて選択肢が広がっています。

今後はさらに金融機関とブロックチェーン企業の連携が進むと考えられます。

Pacific Metaでは「Web3領域での事業開発に課題を抱えている」「ブロックチェーン技術を事業に取り入れたいがどう活用すべきか分からない」企業様を包括的にサポートします。ブロックチェーンやNFTといったWeb3技術を活用した新規事業の立ち上げから、市場ニーズに適合した事業企画の策定から実行まで、トータルでご支援いたします。Web3を活用した新規事業展開をご検討中の方は、ぜひご連絡ください。

⇒ サービス紹介資料の無料ダウンロードはこちらから

⇒ CASIO様との海外展開実証事例|詳細資料はこちらからダウンロード

STO(Security Token Offering)のユースケースで見る業界別メリット

次に、実際にSTOがどのような業界で活用されているのかを具体例とともに見ていきます。

不動産や物流、再エネプロジェクトなど、実物資産のトークン化によるメリットは大きく広がっています。

不動産トークン化による新しい資金調達

STOの代表的なユースケースとして、不動産のトークン化が挙げられます。

日本でも2021年頃から本格化し、ビルや商業施設、ホテル開発案件など多岐にわたる物件でSTOが導入されています。

高額な自己資金が必要だった不動産投資が、1口10万円程度など比較的少額から参加できる点が魅力です。

配当金は賃貸収入や宿泊料金に連動するため、キャッシュフローが安定している物件ほど投資家ニーズが高まります。

セカンダリ市場も整備されつつあり、保有トークンを売却してキャピタルゲインを得る可能性が広がっています。

物流・サプライチェーン金融への応用

物流業界でもSTOを活用する動きが増えています。

大型倉庫や物流施設をトークン化し、投資家に提供する事例が増えており、安定的な賃貸収益が見込めることから注目度が高いです。

さらに、サプライチェーン金融として輸出入時の債権や倉荷証券をトークン化する取り組みも海外で始まっています。

売掛債権をトークン化することで中小の物流事業者でも速やかに資金を確保でき、投資家には安定収益が期待できる投資機会が生まれます。

日本ではまだ限定的ですが、今後の展開が期待される分野といえるでしょう。

ESG/再エネプロジェクトのファイナンス

再生可能エネルギー分野でも、グリーン投資の新しい手法としてSTOが注目されています。

太陽光発電事業の設備資金をトークン化し、売電収益を原資に配当を行う案件などが実用化し始めています。

2024年にはみずほ証券が太陽光発電ファンド型STOを取り扱い、ESG投資に対する高い関心を持つ投資家から好意的に受け止められました。

地域密着型の小規模発電プロジェクトでも資本を集めやすくなり、投資家側は社会貢献とリターンの両立を図ることができます。

STO(Security Token Offering)の活用事例(2025年4月最新版)

ここでは日本国内と海外、それぞれ5件ずつのSTO事例を紹介します。

実際の調達額やROIも含め、どのような成果が得られているのか確認してみましょう。

日本国内事例5選

調達額やROIを交えながら簡単にご紹介します。

ケネディクス・リアルティ・トークン「ロンコプロフィットマート厚木 Ⅰ(2024年3月)

- 調達額:69.15億円(当初14.53億円から大幅増)

- ROI:想定年利3~4%(賃貸収益に連動)

- 特徴:都内の大型商業ビルを対象に私募形式で発行した日本最大級の不動産STO案件。

MUFG系プラットフォームが用いられ、大きな話題を呼びました。

直木賞受賞映画「宝島」(2024年7月)

- 調達額:3億6800万円

- ROI:興行収益連動の変動配当(最大5~8%想定)

- 特徴:日本初の映画関連権利のトークン化。 1口10万円から投資できるためファン参加型の仕組みが注目され、エンドロールに投資家名が掲載される特典も話題です。

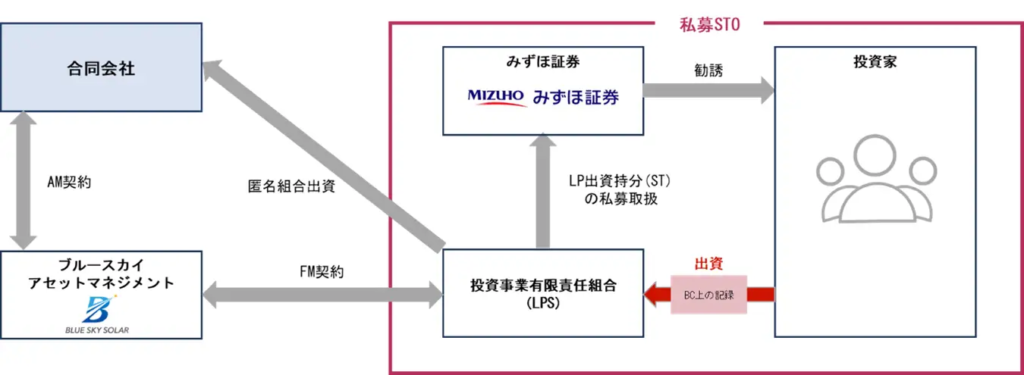

「Blue Sky Solar Fund ST」(2024年12月)

- 調達額:1.3億円(1口100万円×130口)

- ROI:売電収入に基づく年利2~3%程度

- 特徴:みずほ証券が国内初のインフラファンド型STOとして扱った案件。 全国8ヶ所の太陽光発電所を裏付け資産とし、ESG投資として関心が高まりました。

「いちご・レジデンス・トークン」2023年末~2024年)

- 調達額:累計20億円以上(複数物件合計)

- ROI:平均年利4~5%程度

- 特徴:不動産デベロッパーが都心と地方主要都市のマンションをトークン化。 STARTでのセカンダリ上場により投資家間取引が活発化し、流動性向上にもつながっています。

海外事例5選

米国や香港などでは、既に大規模案件が複数成立しており、今後のグローバル展開が期待されています。

1.Hamilton Laneトークン化ファンド(米国・2024年)

- 調達額:非公開(数千万ドル規模と推定)

- ROI:PEファンド実績に連動(年率8~10%目標)

- 特徴:米大手運用会社ハミルトン・レーンがINXプラットフォーム上で募集。 機関投資家だけでなく富裕層個人投資家も参加できる仕組みです。

2.INXトークン(米国・2021~)

- 調達額:約8500万ドル

- ROI:取引収益分配に基づく変動型

- 特徴:世界初のSEC登録済デジタル証券IPO。 自社トークンを発行してプラットフォーム開発費を調達しました。

3.Aspen Digital(米国・tZERO上場)

- 調達額:約1800万ドル

- ROI:不動産収益配分(リゾート稼働率による)

- 特徴:コロラド州の高級リゾートホテルを裏付け資産とした不動産STO。 テゾスチェーンを活用し、tZEROでセカンダリ取引可能です。

4.CITDデジタル所有権トークン(香港・2023年)

- 調達額:不明(初期試験発行)

- ROI:株式配当連動

- 特徴:香港取引所に上場しているCITDが、自社株式の一部をトークン化。 香港金融管理局のサンドボックスを活用し、少人数私募を実施しました。

5.シンガポールの再エネ債券STO(ADDX・2023年)

- 調達額:500万シンガポールドル(約4億円)

- ROI:グリーンボンド利率(2~3%程度)

- 特徴:太陽光や風力発電プロジェクトに投資するグリーンボンドをトークン化。 ESG投資の拡大に貢献しています。

STO(Security Token Offering)の相談ならPacific Meta

ここではSTO導入の相談先としてPacific Metaをご紹介します。 金融規制やブロックチェーン技術に精通した専門家がサポートしているため、初めてでも安心して取り組める体制が整っています。

STO導入を検討する企業やプロジェクトには、金融規制とブロックチェーン技術の両面を理解する専門家のサポートが不可欠です。

Pacific Metaでは以下のような支援メニューを用意しています。

- STO戦略策定:事業内容や資金ニーズをヒアリングし、最適なSTOスキームを設計。

- ホワイトペーパー作成:金融商品取引法に準拠した開示資料を作成し、リスク開示や投資家向け情報を整理。

- ブロックチェーン開発・運用:スマートコントラクトの要件定義から実装まで一貫サポート。

- マーケティング支援:投資家募集ページの設計やSNS運用、メディアリレーションなども実施。

発行準備から二次流通までトータルで伴走できるのがPacific Metaの強みです。

社内に金融法規制の専門家とブロックチェーンエンジニアが在籍しているため、安心してお任せください。

STOについてよくある質問

最後に、STOについて寄せられる代表的な質問と回答をご紹介します。

基礎的な疑問を解消し、より具体的な検討に進んでみてください。

STOとICO/IPOはどう違う?

STOは「有価証券」をブロックチェーン上で発行する点がICOとは大きく異なります。

ICOの場合、裏付け資産を持たないユーティリティトークンが多く、詐欺案件が頻発した経緯があります。

一方、STOは金融当局の規制下で有価証券として扱われるため、開示や募集手続きが厳格です。

IPOとの相違点としては、上場を前提とせずに不動産や債券など幅広い原資産をデジタル化できることが挙げられます。

IPOは株式公開が主流ですが、STOは柔軟なスキームを設計しやすいのです。

STOは安全なの?リスクは?

STOは金融商品取引法などを遵守して発行されるため、投資家保護が整備された仕組みといえます。 ICOに比べれば格段に安全性が高いですが、投資である以上、元本割れや価格変動リスクはゼロではありません。

また、セカンダリ市場の流動性がまだ十分に確保されていない場合は、売りたいタイミングで買い手が見つからない可能性もあります。 通常の証券投資と同様にリスクを理解した上で参加することが重要です。

STOの最低投資額はいくら?

案件ごとに設定が異なりますが、1口10万円から50万円程度が一般的です。

一方で、大規模案件や機関投資家向け私募案件では最低申込額が数百万円以上になるケースもあります。

募集要項や目論見書を確認し、資金計画に合った案件を選ぶようにしましょう。

発行費用はいくらかかる?

STOの発行費用は、案件規模や募集形態(公募・私募)、利用プラットフォームによって変動します。 ホワイトペーパー作成やスマートコントラクト開発、証券会社への手数料などの費用がかかるため、IPOよりは低コストですが、無料ではありません。

一般的には発行額の数%程度を諸費用として見込むことが多いです。 初期段階でシミュレーションし、詳細を試算するのが良いでしょう。

STOについてまとめ

ここまでSTO(Security Token Offering)の概要から、メリット・デメリット、具体的な事例まで一通り解説してきました。

最後に、本記事の要点を簡単に振り返りながら総括します。

- STOはブロックチェーン技術を用いた有価証券発行の手法で、ICOよりも投資家保護がしっかり整備されている。

- IPOと比較すると、上場審査の省略などによりコスト削減が期待できる。

- 不動産や再生可能エネルギー、物流など幅広い分野での活用が進み、国内外で大規模事例が増加中。

- 国内では「START」などの私設取引システムが稼働し、二次流通の流動性向上が見込まれる。

- Pacific Metaでは金融規制やブロックチェーン技術の専門家がSTOを総合的にサポート。

STOは、従来の資金調達をブロックチェーンで置き換える取り組みとして注目を集めています。

IPOやICOの長所を取り入れながら、投資家保護や流動性を両立させる方法として、今後ますます発展するでしょう。

最後までお読みいただきありがとうございました。

「Web3って何ができるの?」「ブロックチェーンは自社ビジネスに本当に役立つの?」と疑問に思う方も多いのではないでしょうか。Pacific Metaでは、各社の要望や課題に応じてカスタマイズしたWeb3コンサルティングを提供しています。以下のようなご相談をお受けしております。

- Web3技術の活用方法がわからない

- ブロックチェーン導入の費用対効果を知りたい

- NFTを活用したマーケティング施策を検討している

- グローバル展開におけるWeb3活用のアドバイスが欲しい

個別相談も行っておりますので、ぜひお気軽にお問い合わせください。