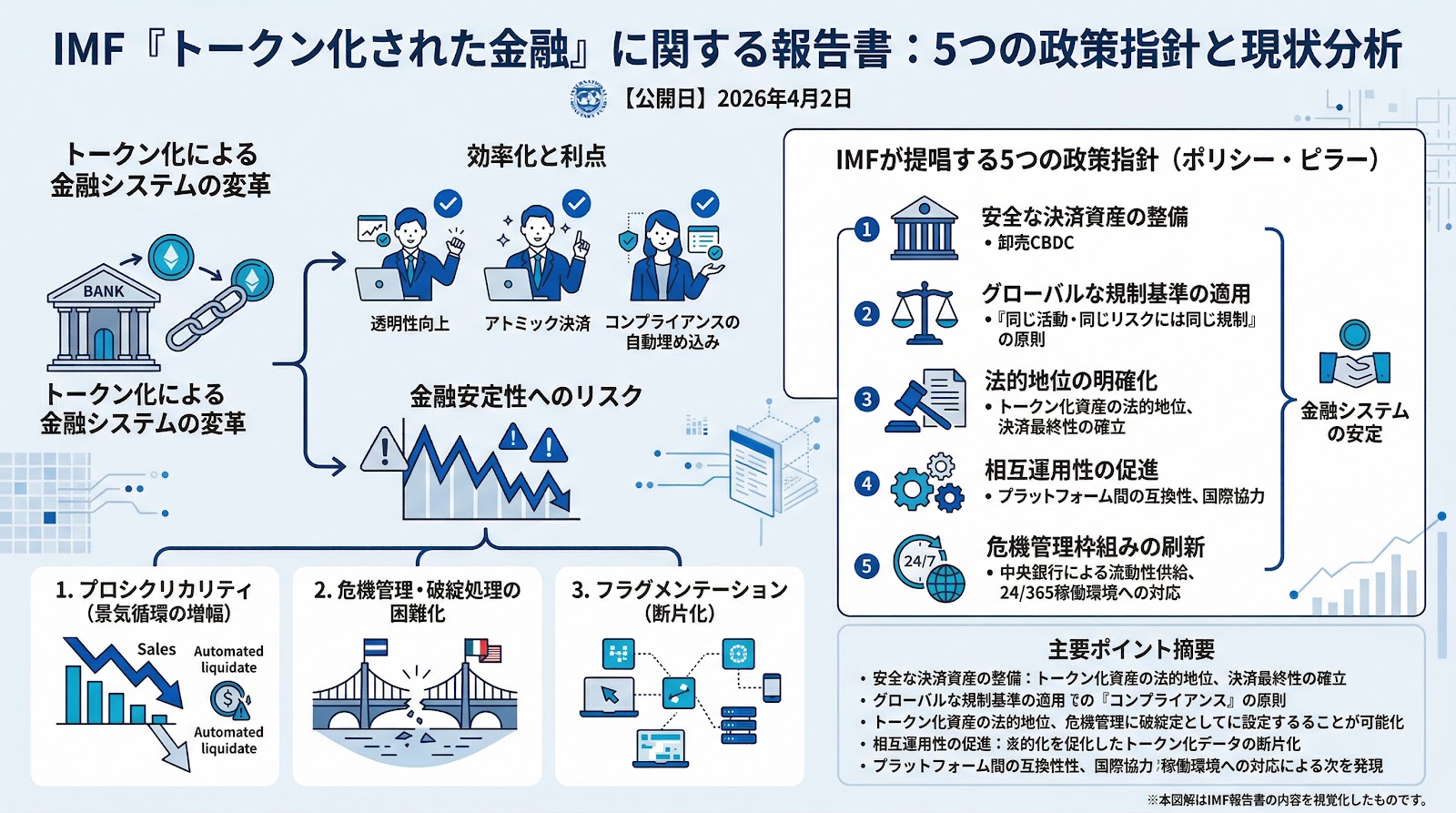

国際通貨基金(IMF)は2026年4月2日、金融資産のトークン化がもたらす可能性とリスクを分析した報告書「トークン化された金融(Tokenized Finance)」を公開しました。この報告書は、分散型台帳技術(DLT)を用いた金融システムの再構成が、効率性を高める一方で、適切な政策的枠組みが欠如した場合には金融の不安定性を増幅させる可能性があると警告しています。技術の進展を金融システムの安定に結びつけるための具体的な政策指針が示された点で、今後の国際的な規制動向を占う重要な指標となります。

トークン化による金融システムの効率化と利点

IMFの報告書は、金融資産や負債をプログラム可能な分散型台帳上で表現する「トークン化」が、従来の金融システムに存在する摩擦を解消し、透明性を向上させる大きな可能性を秘めていると指摘しています。

具体的には、資産と代金の即時同時受け渡しを可能にするアトミック決済や、リアルタイムでの流動性管理、コンプライアンス(法令順守)機能の自動的な埋め込みなどが利点として挙げられています。これらの機能により、金融システムのあり方が根本から変わる可能性があるとされています。

金融安定性を脅かす主なリスクと構造的課題

一方で報告書は、トークン化が金融システムに新たなリスクをもたらすことにも言及しています。IMFの金融顧問兼資金資本市場局長であるトビアス・アドリアン氏らは、トークン化を信頼、決済、リスク管理の構造的な再構成として捉えています。報告書で示された主なリスクは以下の3点です。

1. プロシクリカリティ(景気循環の増幅)

スマートコントラクト(あらかじめ設定された条件に従って自動的に実行されるプログラム)による自動的な証拠金請求や担保執行が、価格変動に対して機械的に反応することで、市場の変動をさらに加速させる恐れがあります。

2. 危機管理と破綻処理の困難化

複数の管轄区域にまたがる共有台帳上で取引が行われるため、従来の国単位の危機管理や破綻処理の枠組みが機能しなくなる可能性があります。

3. フラグメンテーション(断片化)

プラットフォーム間の互換性が確保されない場合、流動性が分断され、クロスボーダー(国境を越えた)金融が複雑化するリスクがあります。

IMFが提唱する5つの政策的柱

こうしたリスクに対処し、トークン化の利点を享受するために、IMFは以下の5つの政策指針を提示しています。

1. 安全な決済資産の整備:卸売CBDC(中央銀行デジタル通貨)などの整備を進める。

2. グローバルな規制基準の適用:「同じ活動・同じリスクには同じ規制を適用する」という原則を徹底する。

3. 法的地位の明確化:トークン化された資産の法的地位と決済最終性(取引が取り消されない状態になること)を明確にする。

4. 相互運用性の促進:異なるプラットフォーム間での取引を可能にするための国際協力を行う。

5. 危機管理枠組みの刷新:24時間365日稼働するトークン化環境に対応した、中央銀行による流動性供給や危機管理の仕組みを構築する。

IMFは、トークン化金融の行方を左右するのは技術そのものではなく、決済資産、ガバナンス、法的枠組み、そして国際協力に関する政策判断であると結論づけています。

ポイント

1. IMFが2026年4月2日に、金融資産のトークン化に関する23ページの報告書を公開しました。

2. トークン化は即時決済やコンプライアンスの自動化などの利点がある一方、金融の不安定性を高めるリスクも指摘されています。

3. 主なリスクとして、自動執行による市場変動の増幅、国際的な危機管理の困難さ、流動性の断片化が挙げられています。

4. 卸売CBDCの整備や国際的な規制基準の適用など、5つの主要な政策指針が示されました。

5. トークン化金融の将来は、技術進展よりも各国の政策判断と国際協力に依存するとされています。