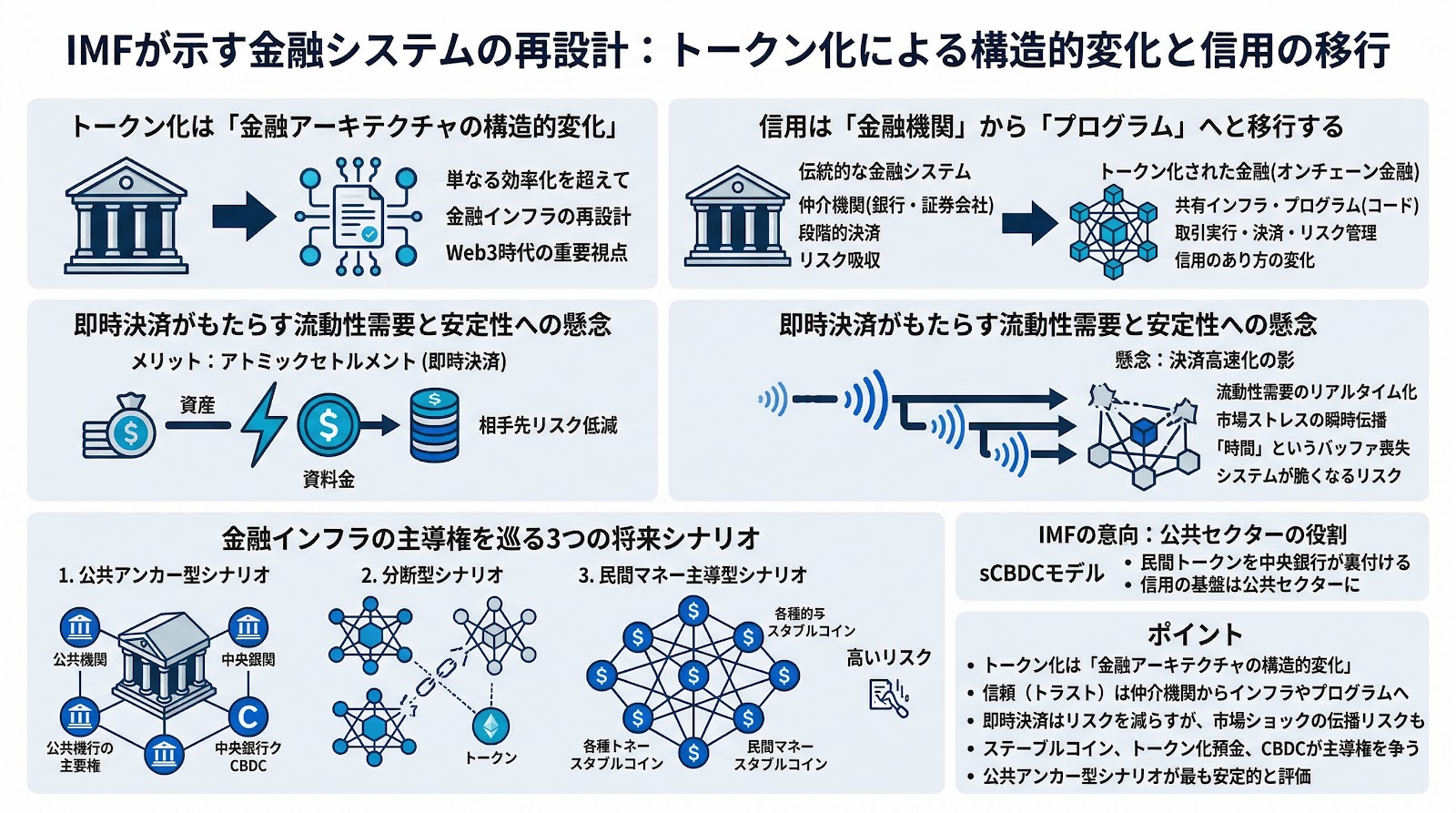

国際通貨基金(IMF)が発表したレポートにより、金融のトークン化(資産の権利をブロックチェーン上のデジタルトークンとして扱うこと)が単なる効率化を超えた「金融アーキテクチャの構造的変化」であるという見解が示されました。本レポートは、技術的な改善ではなく、金融インフラそのものの再設計としてトークン化を捉えています。これはWeb3業界のビジネスパーソンにとっても、今後の金融主導権の行方を見極める上で極めて重要な視点となります。

信用は金融機関からプログラムへと移行する

伝統的な金融システムでは、銀行や証券会社といった仲介機関が信用を担ってきました。決済は段階的に処理され、その時間差がリスクを吸収する仕組みとして機能してきました。

しかし、トークン化された金融(オンチェーン金融)では、取引の実行や決済、さらにはリスク管理の一部までもが、共有インフラやプログラム(コード)へと移行するとされています。これは、信用のあり方が特定の「金融機関」から「インフラ(プログラム)」へと移ることを意味しており、金融の重心そのものが変化する可能性を示唆しています。

即時決済がもたらす流動性需要と安定性への懸念

トークン化の大きなメリットとして、資産と資金を同時に移転させる「アトミックセトルメント(DvP:引換給付決済、資産と支払いの同時履行)」による即時決済が挙げられます。これにより、支払い前に相手が倒産するなどの相手先リスクは低減されます。

一方でIMFは、決済の高速化が必ずしも安定につながるとは限らないと慎重な姿勢を示しています。決済が即時化されることで、流動性需要がリアルタイム化し、市場のストレスが瞬時に伝播する可能性があります。従来存在していた「時間」というバッファが失われることで、ショックが圧縮されたまま市場に流れ込み、金融システムが脆くなるリスクが指摘されています。

金融インフラの主導権を巡る3つの将来シナリオ

IMFは、トークン化されたマネー(ステーブルコイン、トークン化預金、中央銀行デジタル通貨:CBDC)の普及に伴い、以下の3つの将来シナリオを提示しています。

1. 公共アンカー型シナリオ:公共機関が基盤を支える、最も安定的とされるモデル。

2. 分断型シナリオ:システムが分断された状態。

3. 民間マネー主導型シナリオ:効率性は高いが、不安定性のリスクがある。

IMFは、民間トークンを中央銀行が裏付ける「sCBDC」というモデルにも言及しており、トークン化を認めつつも、信用の基盤は公共セクターに残したいという意向が見られます。トークン化を巡る議論は、単なる効率化の競争ではなく、銀行、民間企業、中央銀行のいずれが次世代の金融インフラの主導権を握るかという競争へと発展しています。

ポイント

- トークン化を単なる効率化ではなく「金融アーキテクチャの構造的変化」と定義している点で注目されます。

- 信用(トラスト)の所在が、従来の仲介機関から共有インフラやプログラムへと移行する可能性が示されています。

- 即時決済(アトミックセトルメント)は相手先リスクを減らす一方で、市場のショックを瞬時に伝播させる脆さも併せ持つと指摘されています。

- ステーブルコイン、トークン化預金、CBDCのどれが主導権を握るかにより、金融システムの安定性が左右されると見られています。

- IMFは、公共セクターが信用の基盤を担う「公共アンカー型シナリオ」を最も安定的であると評価しています。