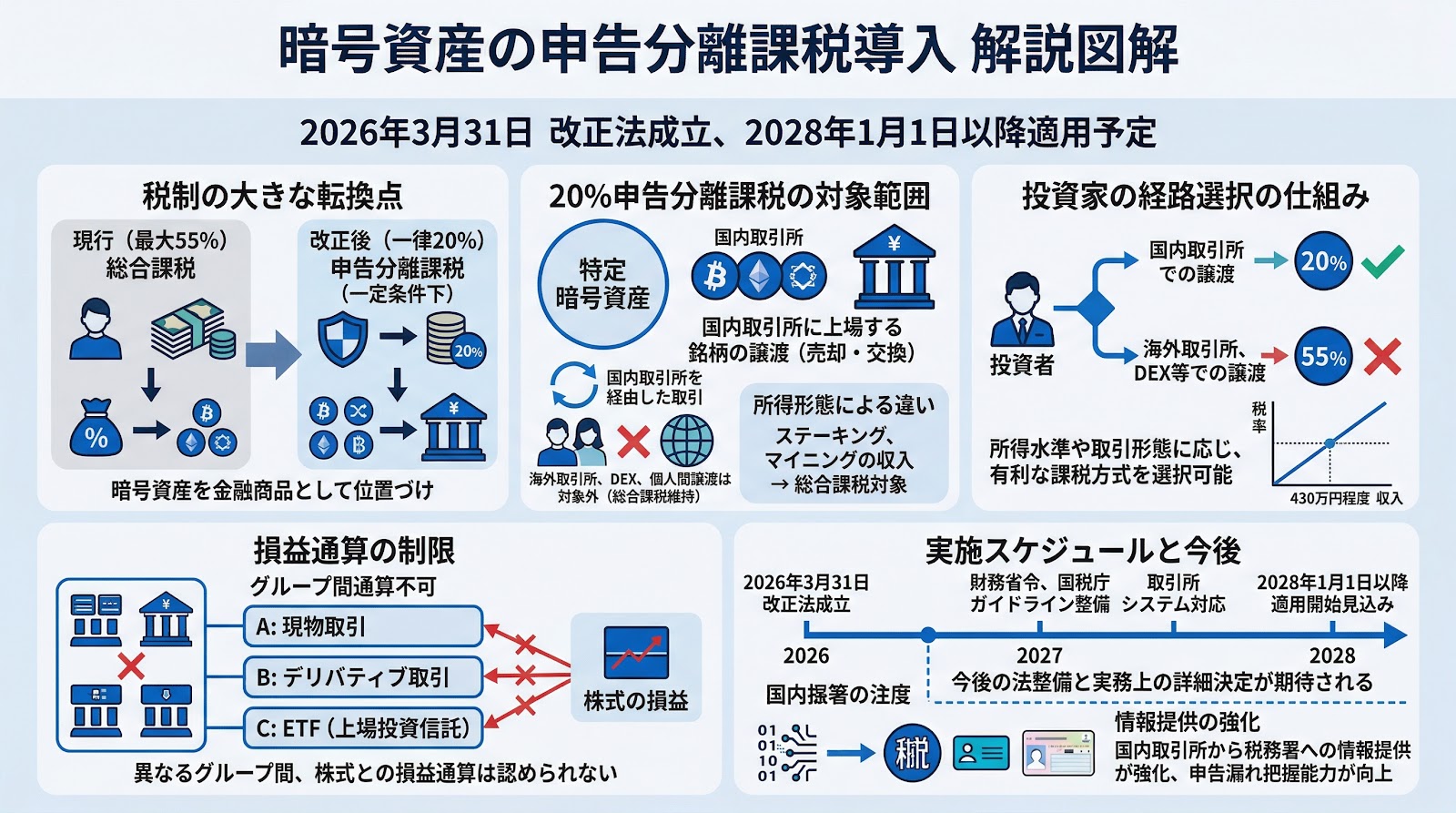

2026年3月31日、暗号資産(仮想通貨)の申告分離課税導入を盛り込んだ「所得税法等の一部を改正する法律」が成立しました。これにより、これまで最大55%の総合課税対象であった暗号資産取引について、一定の条件下で20%の一律税率が適用されることとなります。本改正は、暗号資産を金融商品として位置づける大きな転換点であり、日本のWeb3業界にとって重要な法整備と見られます。

20%分離課税の対象範囲と特定暗号資産の定義

今回の改正で20%の申告分離課税が適用されるのは、すべての暗号資産取引ではなく「特定暗号資産」の譲渡(売却や交換)に限定されます。特定暗号資産とは、原則として国内の暗号資産交換業者に上場している銘柄を指すとされていますが、具体的な除外規定や追加規定については今後の財務省令で詳細が定められる予定です。

また、分離課税の適用を受けるためには、国内の暗号資産取引業者(国内取引所)を経由した取引である必要があります。一方で、ステーキングやマイニングによって取得した際の収入は、引き続き総合課税の対象として残る点に注意が必要です。

投資家が課税方式を選択する経路選択の仕組み

新税制では、取引を行う場所によって課税方式が変わる「経路選択」の仕組みが導入されることになります。国内取引所での譲渡は20%の分離課税対象となりますが、海外取引所やDEX(分散型取引所)、個人間での直接譲渡は引き続き最大55%の総合課税が適用されます。

投資家は自身の所得水準や取引形態に応じて、どちらの課税方式を適用させるかを選択できることになります。例えば、課税所得の水準が一定以下(目安として430万円程度)の投資家にとっては、総合課税の方が税率が低くなる可能性があるため、必ずしも分離課税が有利になるとは限りません。個別の状況に合わせた判断が求められるようになります。

損益通算の制限と今後の実施スケジュール

利便性の向上が期待される一方で、損益通算(利益と損失を相殺すること)には制限が設けられています。今回の改正では、暗号資産取引を「現物取引」「デリバティブ取引」「ETF(上場投資信託)」の3つのグループに分類していますが、これら異なるグループ間での損益通算は認められない見通しです。また、現時点の法律では、株式の損益と暗号資産の損益を相殺する仕組みも盛り込まれていません。

本税制の適用開始日は、関連する金融商品取引法の改正施行日の翌年1月1日からと規定されています。現段階では2028年(令和10年)1月1日からの適用となる可能性が高いと見られています。今後、国税庁から出されるガイドラインやQ&A、財務省令の整備によって、実務上の詳細な運用方法が明らかになることが期待されます。

ポイント

- 2026年3月31日に改正法が成立し、暗号資産に20%の申告分離課税が導入されることが決定しました。

- 分離課税の対象は国内取引所で扱う「特定暗号資産」の譲渡に限定され、海外取引所やDEXでの取引は総合課税が維持されるため、取引場所の選択が重要になります。

- 適用開始は2028年1月1日以降となる見込みであり、金融商品取引法の整備や取引所側のシステム対応と連動して進められます。

- 株式との損益通算や、異なる暗号資産取引グループ間(現物・デリバティブ・ETF)での損益通算は現時点では認められない点に留意が必要です。

- 国内取引所から税務署へ取引データやマイナンバー情報が提供される仕組みが強化されるため、申告漏れに対する行政の把握能力が高まると見られます。