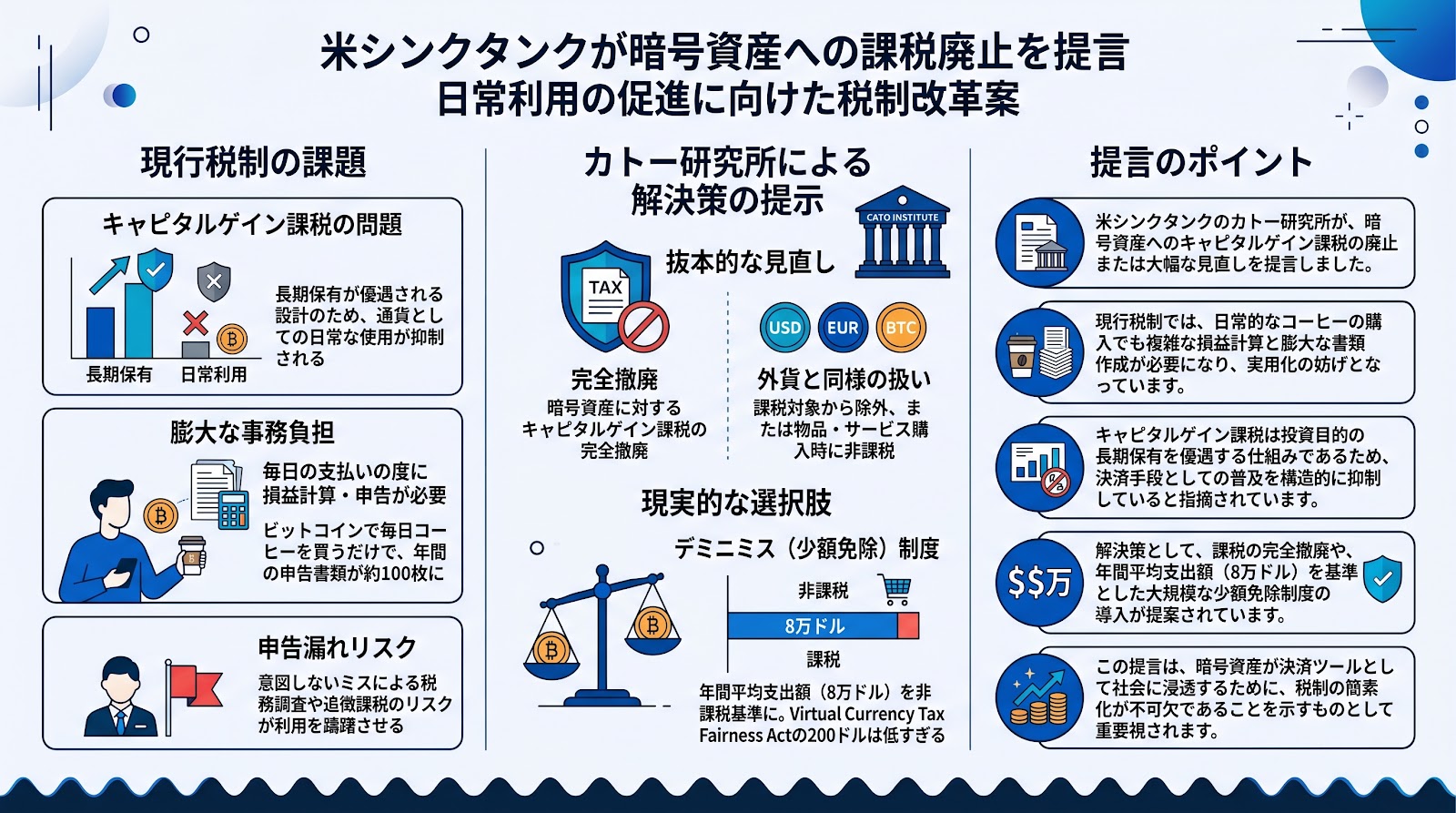

米国のシンクタンクであるカトー研究所(Cato Institute)は、ビットコインなどの暗号資産(仮想通貨)に対する現行のキャピタルゲイン課税制度を批判し、抜本的な見直しを求める提言を公開しました。現行の税制が暗号資産を日常的な決済手段として利用する際の大きな障壁になっていると指摘しています。この動きは、暗号資産が投資対象から実用的な通貨へと発展するために必要な、法整備の議論を一歩進めるものとして注目されます。

現行のキャピタルゲイン課税が決済利用の障壁に

カトー研究所のニコラス・アンソニー氏は、2026年4月15日に公開したブログ記事において、現行のアメリカの税制が暗号資産の日常利用を構造的に妨げていると指摘しました。主な問題点として、キャピタルゲイン課税(資産の売却益に対する課税)が長期保有を優遇する設計になっているため、通貨としての日常的な使用が抑制されている点を挙げています。

また、利用者に課される膨大な事務負担も大きな課題です。暗号資産を決済に使用するたびに、取得日や取得価格、売却時の損益をすべて記録し、申告書(Form 8949など)に記入する必要があります。アンソニー氏によれば、ビットコインで毎日コーヒーを購入するような日常的な利用を行うだけで、年間の申告書類が100枚近くに達する可能性があるとしています。このような複雑な手続きは、意図しないミスによる税務調査や追徴課税のリスクを常に伴うため、利用をためらわせる要因となっています。

課税撤廃や少額免除制度による解決策の提示

こうした課題に対し、アンソニー氏は議会へ向けて複数の解決策を提示しています。最も抜本的な案は、暗号資産に対するキャピタルゲイン課税の完全撤廃です。次善の策としては、暗号資産を外国通貨と同様の扱いとして課税対象から除外することや、物品・サービスの購入時に限って非課税とすることを提案しています。

さらに現実的な選択肢として、一定額以下の取引を非課税とする「デミニミス(少額免除)」制度の導入も挙げています。現在、米議会で検討されている「Virtual Currency Tax Fairness Act」では200ドル以下を非課税とする案がありますが、同氏はこの閾値(しきいち)が低すぎると主張しています。経済実態に即した基準として、米国世帯の平均年間支出額である8万ドルを非課税の基準とすべきだとの具体的な提案を行っています。

ポイント

・米シンクタンクのカトー研究所が、暗号資産へのキャピタルゲイン課税の廃止または大幅な見直しを提言しました。

・現行税制では、日常的なコーヒーの購入でも複雑な損益計算と膨大な書類作成が必要になり、実用化の妨げとなっています。

・キャピタルゲイン課税は投資目的の長期保有を優遇する仕組みであるため、決済手段としての普及を構造的に抑制していると指摘されています。

・解決策として、課税の完全撤廃や、年間平均支出額(8万ドル)を基準とした大規模な少額免除制度の導入が提案されています。

・この提言は、暗号資産が決済ツールとして社会に浸透するために、税制の簡素化が不可欠であることを示すものとして重要視されます。