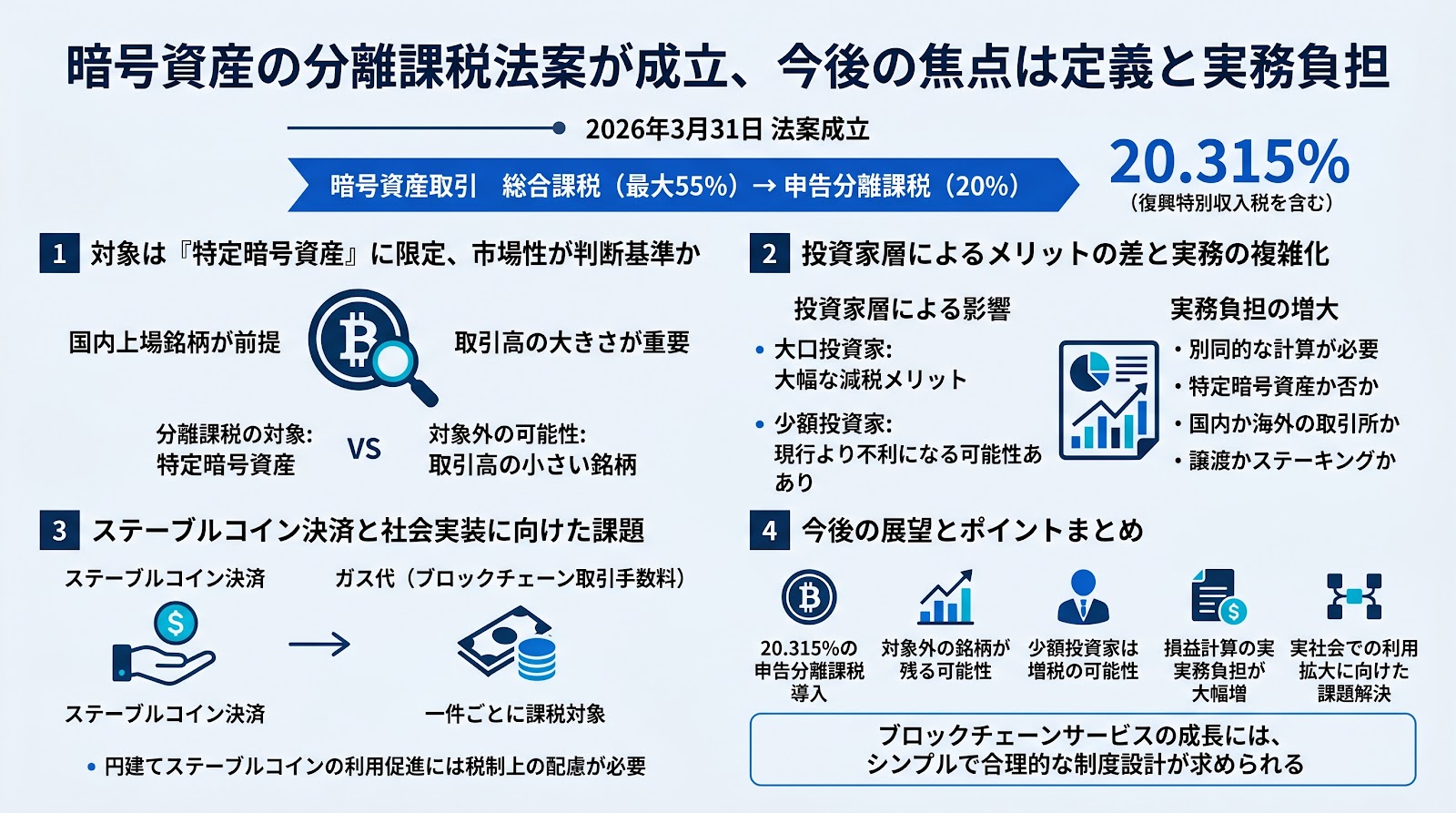

2026年3月31日、暗号資産の申告分離課税導入を含む「所得税法等の一部を改正する法律」が成立しました。これにより、これまで最大55パーセントの総合課税の対象となっていた暗号資産取引について、一定の条件下で20パーセントの税率が適用される道が開かれました。しかし、2026年4月21日に開催されたブロックチェーン推進協会(BCCC)のイベントでは、専門家から「すべての投資家が恩恵を受けるわけではない」という慎重な見解も示されています。

対象は特定暗号資産に限定、銘柄の市場性が判断基準か

今回の改正で分離課税の対象となるのは「特定暗号資産」に限られます。この特定暗号資産の定義は現時点では確定しておらず、今後の当局による通知や通達によって詳細が決まる見通しです。

税理士法人ファシオ・コンサルティング代表の八木橋泰仁氏は、国内取引所に上場していることが前提になるとしつつも、取引高が小さい銘柄まで一律に対象となるかは不透明であると指摘しています。国が金融資産として優遇する以上、市場性が重要な判断基準になると見られており、分離課税の恩恵を受けられる銘柄は限定的になる可能性があります。

投資家層によるメリットの差と実務の複雑化

税制改正は必ずしもすべての投資家にとっての減税を意味するものではありません。村上裕一公認会計士事務所所長の村上裕一氏は、高額な利益を得る大口投資家にとっては大幅な減税となる一方で、少額投資家の場合は現行制度より不利になる可能性を指摘しています。例えば、年収300万円で100万円の利益が出たケースなどでは、分離課税の導入によって納税額が増える可能性があるとされています。

また、実務面の負担増も懸念されています。今後は「特定暗号資産か否か」「国内か海外の取引所か」「譲渡かステーキングか」といった要素ごとに所得区分を分けて計算する必要が生じます。同じビットコインであっても、保管場所や取引形態によって税務上の扱いが分かれる可能性があり、損益計算の難易度が一段と高まると見られます。

ステーブルコイン決済と社会実装に向けた課題

ステーブルコインの普及に向けた税制上の課題も浮き彫りになっています。現状では、ステーブルコインを用いた決済時に発生する少額のガス代(ブロックチェーン取引手数料)も暗号資産の売却とみなされ、その都度課税対象となる恐れがあります。これを一件ごとに処理することは、実務上極めて大きな負担となります。

八木橋氏は、円建てステーブルコインの利用促進のためには、暗号資産からステーブルコインへの交換時に税制上の配慮が必要であるとの考えを示しました。分離課税の導入は大きな前進ですが、ブロックチェーンを利用したサービスが経済成長に寄与するためには、よりシンプルで合理的な制度設計と運用が求められています。

ポイント

- 2026年3月に暗号資産の分離課税導入を含む改正法が成立し、一定の条件下で税率が20パーセント(復興特別所得税を含め20.315パーセント)となる。

- 分離課税の対象は特定暗号資産に限定され、国内上場銘柄の中でも市場性が重視される見通しであるため、対象外となる銘柄が残る可能性がある。

- 大口投資家には有利な改正となる一方、利益水準や所得状況によっては少額投資家が増税となる可能性があり、一律の減税ではない点に注意が必要。

- 取引場所や所得区分の違いにより、投資家自身による損益計算の実務負担が増大し、表計算ソフト等での管理が困難になる懸念がある。

- ステーブルコイン決済時のガス代課税など、実社会での利用拡大に向けた実務上の課題解決が今後の焦点となる。