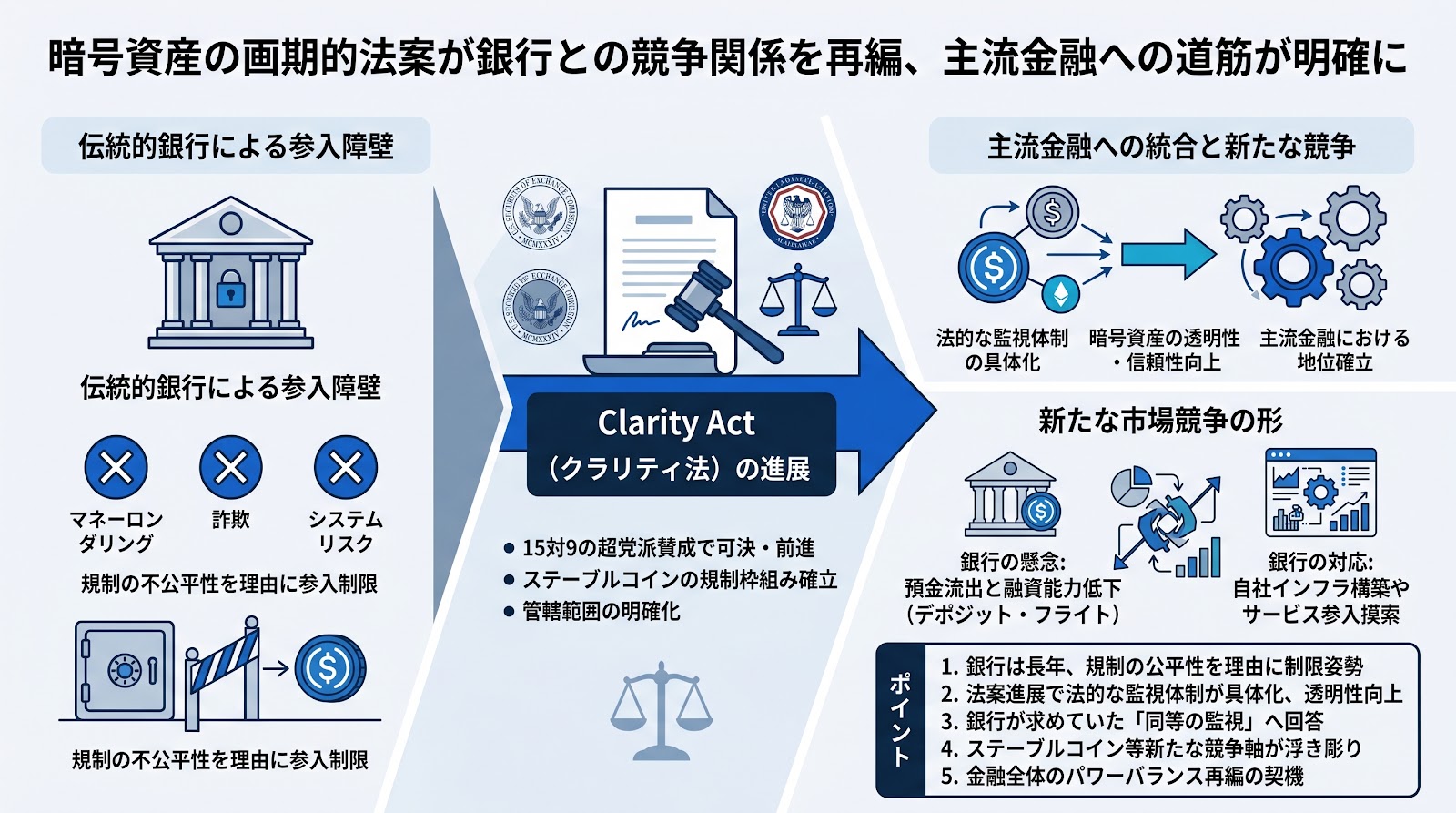

暗号資産(仮想通貨)業界と伝統的な銀行業界の長年にわたる対立が、新たな局面を迎えています。米議会で画期的な法案が前進したことで、これまで銀行側が主張してきたリスク懸念や規制の公平性を巡る議論が再編されつつあります。この進展は、暗号資産が主流の金融システムにおいて確固たる地位を築くための重要な一歩と見られています。

伝統的銀行による長年の参入障壁

大手銀行はこれまで、マネーロンダリング、詐欺、金融システムの安定性へのリスクなどを理由に、暗号資産を主流金融から遠ざけるための働きかけを続けてきました。銀行側の主な論点は、暗号資産業界が銀行と同等の厳しい規制監視(bank-equivalent oversight)を受けない限り、銀行が持つような特権(主流金融へのアクセスや信頼性など)を享受すべきではないというものでした。この「規制の公平性」を巡る主張が、両業界の間の大きな壁となっていました。

「Clarity Act」の進展と規制の明確化

こうした状況の中、米上院銀行委員会において「Clarity Act(クラリティ法)」と呼ばれる画期的な法案が、15対9の超党派による賛成で可決・前進したことが報じられています。この法案は、ステーブルコイン(米ドルなどの資産と価値が連動するように設計された暗号資産)の規制枠組みを確立し、証券取引委員会(SEC)と商品先物取引委員会(CFTC)の管轄範囲を明確にすることを目指しています。法的な枠組みが整備されることは、銀行側が求めていた「適切な監視」に向けた大きな進展であり、暗号資産業界にとっては戦略的な勝利と位置づけられています。

ステーブルコインを巡る新たな競争と影響

この法案の進展は、特にステーブルコインを巡る銀行と暗号資産の競争を加速させると見られています。銀行業界には、ステーブルコインが普及することで預金の流出を招き、銀行の融資能力を損なう可能性(デポジット・フライト)を懸念する声があります。一方で、規制が明確化されることで、伝統的な金融機関が自ら暗号資産関連のインフラ構築や取引サービスへの参入を模索する動きも出ており、従来のライバル関係は単なる対立から、より複雑な市場競争へと変化していく可能性があります。

ポイント

- 大手銀行はリスクや規制の公平性を理由に、長年暗号資産の主流金融参入を制限する姿勢をとってきました。

- 「Clarity Act」の進展により、暗号資産に対する法的な監視体制が具体化し、業界の透明性が高まると期待されています。

- この法案の進展は、銀行側が主張していた「銀行と同等の規制監視」という課題に対する重要な回答となります。

- ステーブルコインの普及が銀行預金に与える影響など、新たな競争軸が浮き彫りになっています。

- 規制の明確化は、暗号資産が主流金融において信頼を獲得し、金融業界全体のパワーバランスを再編する契機として注目されます。