2026年4月20日、国際決済銀行(BIS)のパブロ・エルナンデス・デ・コス総裁は東京で講演し、ステーブルコインに対する国際的な規制枠組みの必要性を強調しました。デ・コス総裁は、現在のステーブルコインが通貨としての機能を十分に果たしておらず、市場の分断を防ぐためには各国間の連携が不可欠であるとの見解を示しています。この提言は、ステーブルコインがグローバルな金融システムに与える影響を再定義する重要な議論として注目されます。

通貨よりもETFに近い機能と市場の現状

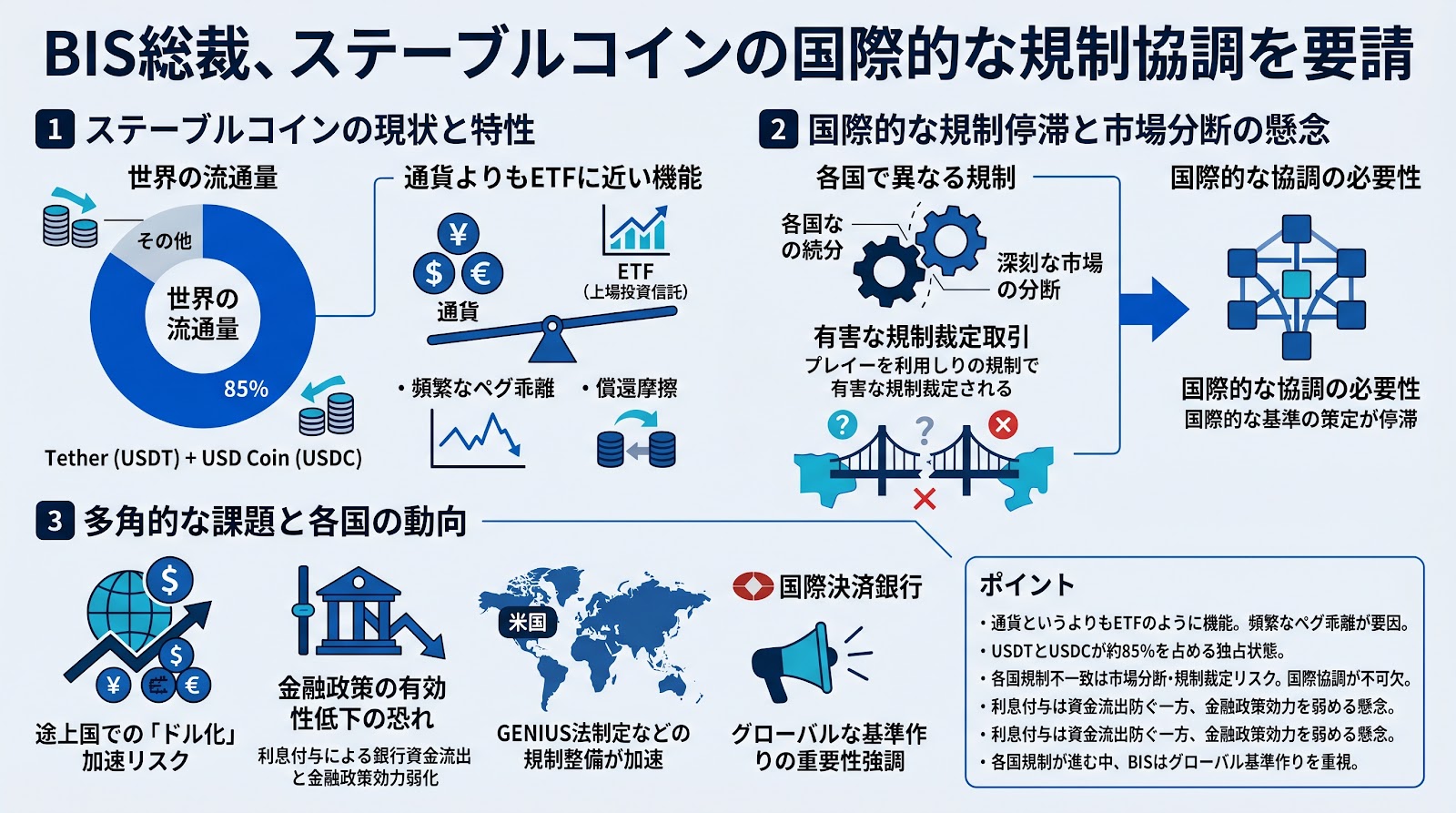

デ・コス総裁は「Stablecoins: framing the debate(ステーブルコイン:議論の枠組み)」と題した講演の中で、現在のステーブルコイン市場の性質について言及しました。特に、テザー(USDT)とUSDコイン(USDC)が世界全体の流通量の約85%を占めている現状を指摘しています。

これらのステーブルコインは、本来期待されている「通貨」としての役割よりも、ETF(上場投資信託:証券取引所で取引される投資信託)に近い形で機能していると同総裁は分析しています。その根拠として、資産の払い戻し時に生じる「償還摩擦」などが原因で、法定通貨との価値の連動が外れる「ペグ乖離」が頻繁に発生していることを挙げました。

国際的な規制停滞と市場分断への懸念

規制面においては、各国で異なる規制枠組みが運用されることへのリスクが強調されました。デ・コス総裁は、規制の不一致が「深刻な市場の分断」を招き、規制の緩い国を利用する「有害な規制裁定取引」を可能にする可能性があると警告しています。

また、金融安定理事会(FSB:主要国の金融当局で構成される国際機関)のアンドリュー・ベイリー議長も、国際的なステーブルコイン基準の策定が過去1年間で停滞している現状を指摘しました。これに対しデ・コス総裁は、国際的な協調が「極めて重要だ」と訴えています。

さらに、ステーブルコインの普及が途上国における自国通貨の軽視と米ドルの浸透、いわゆる「ドル化」を加速させるリスクや、ステーブルコインへの利息付与が金融政策の有効性を低下させる恐れがあることなど、多角的な課題を提示しました。米国では「GENIUS法」の制定が進むなど、主要国での規制整備が加速する中で、国際的な足並みを揃えられるかが今後の焦点となります。

ポイント

- ステーブルコインは頻繁なペグ乖離などの影響から、通貨というよりもETFのように機能していると指摘されています。

- テザー(USDT)とUSDコイン(USDC)の2銘柄が、世界のステーブルコイン流通量の約85%を占める独占的な状態にあります。

- 各国で規制が異なると、市場の分断や有害な規制裁定取引が発生するリスクがあるため、国際的な協調が求められています。

- ステーブルコインへの利息付与については、銀行からの資金流出を防ぐ効果が期待される一方で、金融政策の効力を弱める懸念も示されています。

- 米国でのGENIUS法制定など各国の規制整備が進む中、国際決済銀行(BIS)はグローバルな基準作りの重要性を強調しています。