マネックスグループが発表した2026年3月期の決算情報によると、暗号資産交換業を主軸とするクリプトアセット事業は、第1四半期に12億5000万円のセグメント損失を記録したものの、第3四半期累計期間では4億4800万円のセグメント利益を計上し、黒字転換を果たしました。この黒字化は、前年同期に発生していた親会社Coincheck Group N.V.の米国NASDAQ(ナスダック)上場に伴う一過性費用の負担が解消されたことが主な要因です。しかしながら、コインチェック販売所や取引所における売買代金の減少傾向が続いており、本業におけるトレーディング損益の減少など、今後の収益力維持に向けた課題も浮き彫りとなっています。

第1四半期は上場に伴うコスト増と取引減少により赤字転落

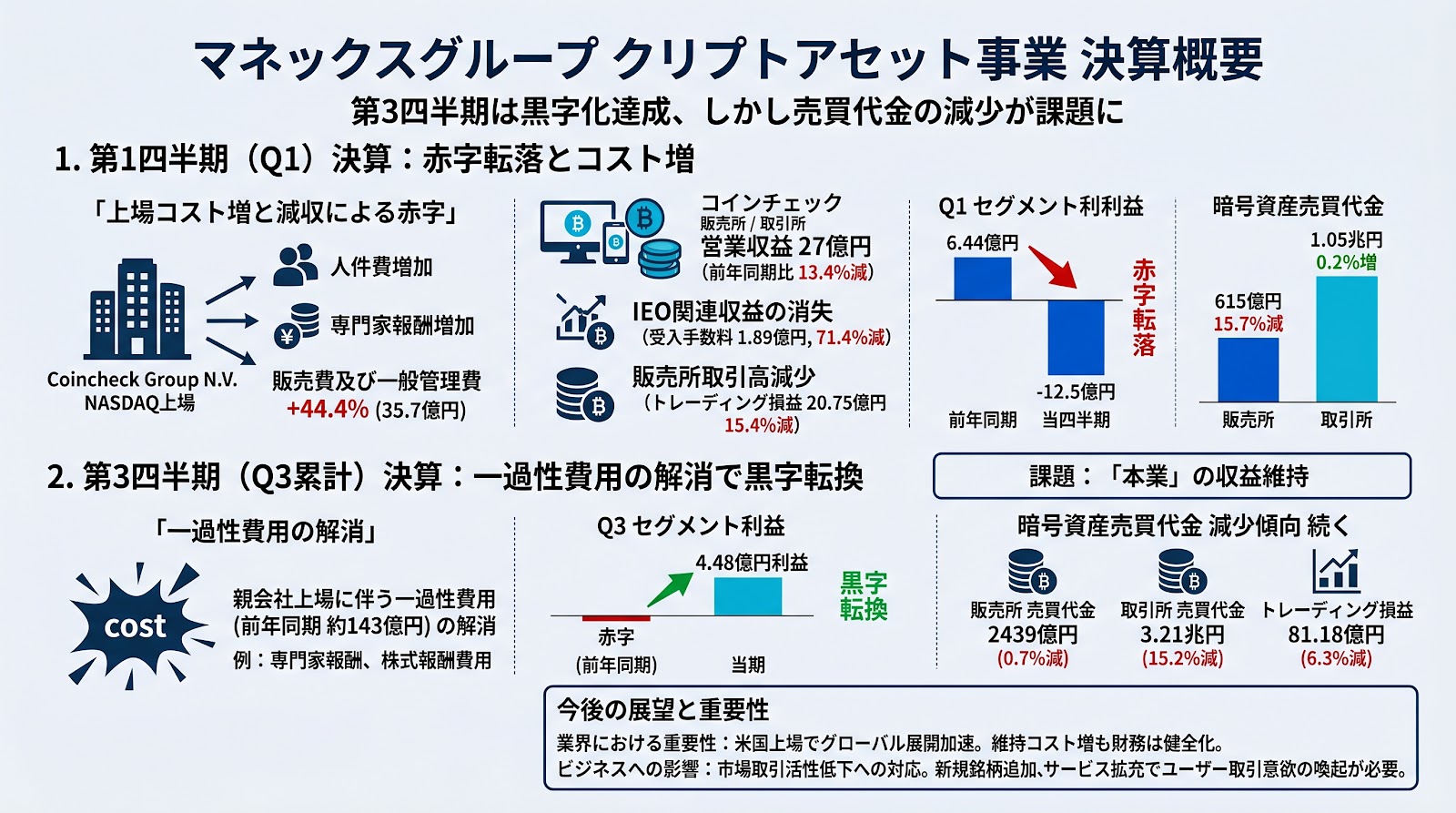

マネックスグループが2025年8月7日に発表した2026年3月期第1四半期(2025年4月1日~6月30日)決算において、クリプトアセット事業は12億5000万円のセグメント損失を計上しました [ソース1]。前年同期は6億4400万円のセグメント利益を計上していたため、当四半期は赤字転落となりました [ソース1]。

この損失の背景には、営業収益の減少と販売費及び一般管理費の増加があります [ソース1]。営業収益は前年同期比13.4%減の27億円となりました [ソース1]。その主な要因として、前年同期に計上されていたIEO(Initial Exchange Offering、暗号資産取引所を介した新規トークンの販売・上場)関連の収益がなくなったことで受入手数料が同71.4%減の1億8900万円に落ち込んだこと、さらに販売所での取引高減少によりトレーディング損益が同15.4%減の20億7500万円に減少したことが挙げられます [ソース1]。

一方で、販売費及び一般管理費は同44.4%増の35億7000万円に増加しました [ソース1]。これは、2024年12月に米国NASDAQへ上場したCoincheck Group N.V.における人件費や、上場企業として必要とされる専門家報酬などの増加が影響したとされています。

この期間のコインチェック単体での取引動向を見ると、取引所での売買代金は1兆522億円(前年同期比0.2%増)とほぼ横ばいを維持したものの、販売所での暗号資産売買代金は615億円(同15.7%減)と大きく減少しました [ソース1]。

第3四半期は一過性費用の解消で黒字転換するも本業は苦戦

その後、2026年2月12日に発表された2026年3月期第3四半期(2025年4月1日〜12月31日)の連結決算では、クリプトアセット事業全体で4億4800万円のセグメント利益を計上し、前年同期の赤字から黒字転換を達成しました [ソース2]。

この黒字化は、前年同期に発生していた一過性の費用が解消されたことによるものです [ソース2]。前年同期には、親会社であるCoincheck Group N.V.のNASDAQ上場に関連して、専門家報酬や株式報酬費用など約143億円の費用が計上されていましたが、当期はこれらの負担がなくなったことが黒字化の主な要因となりました [ソース2]。

しかし、取引動向においては依然として厳しい状況が続いています [ソース2]。同期における販売所の暗号資産売買代金は2439億円(前年同期比0.7%減)、取引所の売買代金は3兆2110億円(同15.2%減)で推移しました [ソース2]。この結果、同事業の収益の主軸である販売所の売買動向の影響を強く受け、トレーディング損益は前年同期比6.3%減の81億1800万円に減少しています [ソース2]。

業界における重要性とビジネスへの影響

今回の決算内容は、国内大手の暗号資産取引所であるコインチェックの収益構造と、グローバル展開に伴うコスト管理の課題を浮き彫りにしています。

コインチェックの親会社であるCoincheck Group N.V.は、2024年12月に米国NASDAQ市場への上場を果たしました。これはグローバル展開における重要なステップであったものの、上場企業としての維持コスト(人件費や専門家報酬など)の増加が、一時的に国内事業の収益を圧迫する要因となったことが決算から見て取れます [ソース1]。

一方で、一過性の上場関連費用が解消されたことで、第3四半期にはセグメント全体の黒字化を達成しており、財務面での健全化が進んでいる点は好材料と見られます [ソース2]。

しかし、販売所および取引所における売買代金の減少は、市場全体の取引活性度の低下を反映している可能性があります [ソース2]。特に収益の主軸である販売所での取引高減少がトレーディング損益の減少に直結していることから、今後は新規銘柄の追加やサービスの拡充、あるいは他社との提携などを通じて、いかにユーザーの取引意欲を喚起し、本業の収益力を回復させられるかが持続的な成長の鍵になると見られます [ソース1, ソース2]。

ポイント

- マネックスグループのクリプトアセット事業は、2026年3月期第1四半期に12億5000万円のセグメント損失を計上し赤字転落となりました [ソース1]。

- 第1四半期の赤字は、前年同期にあったIEO関連収益の消失や販売所取引の減少による減収に加え、親会社Coincheck Group N.V.のNASDAQ上場に伴う人件費や専門家報酬などのコスト増加が重なったことが要因です [ソース1]。

- 2026年3月期第3四半期累計(2025年4月1日〜12月31日)では、4億4800万円のセグメント利益を計上し、前年同期の赤字から黒字転換を果たしました [ソース2]。

- 黒字化の背景には、前年同期に発生していた約143億円にのぼる上場関連の一過性費用が解消されたことがあります [ソース2]。

- ただし、第3四半期時点でも販売所売買代金が前年同期比0.7%減、取引所売買代金が同15.2%減と取引の減少傾向が続いており、本業の収益力回復が今後の焦点になると見られます [ソース2]。