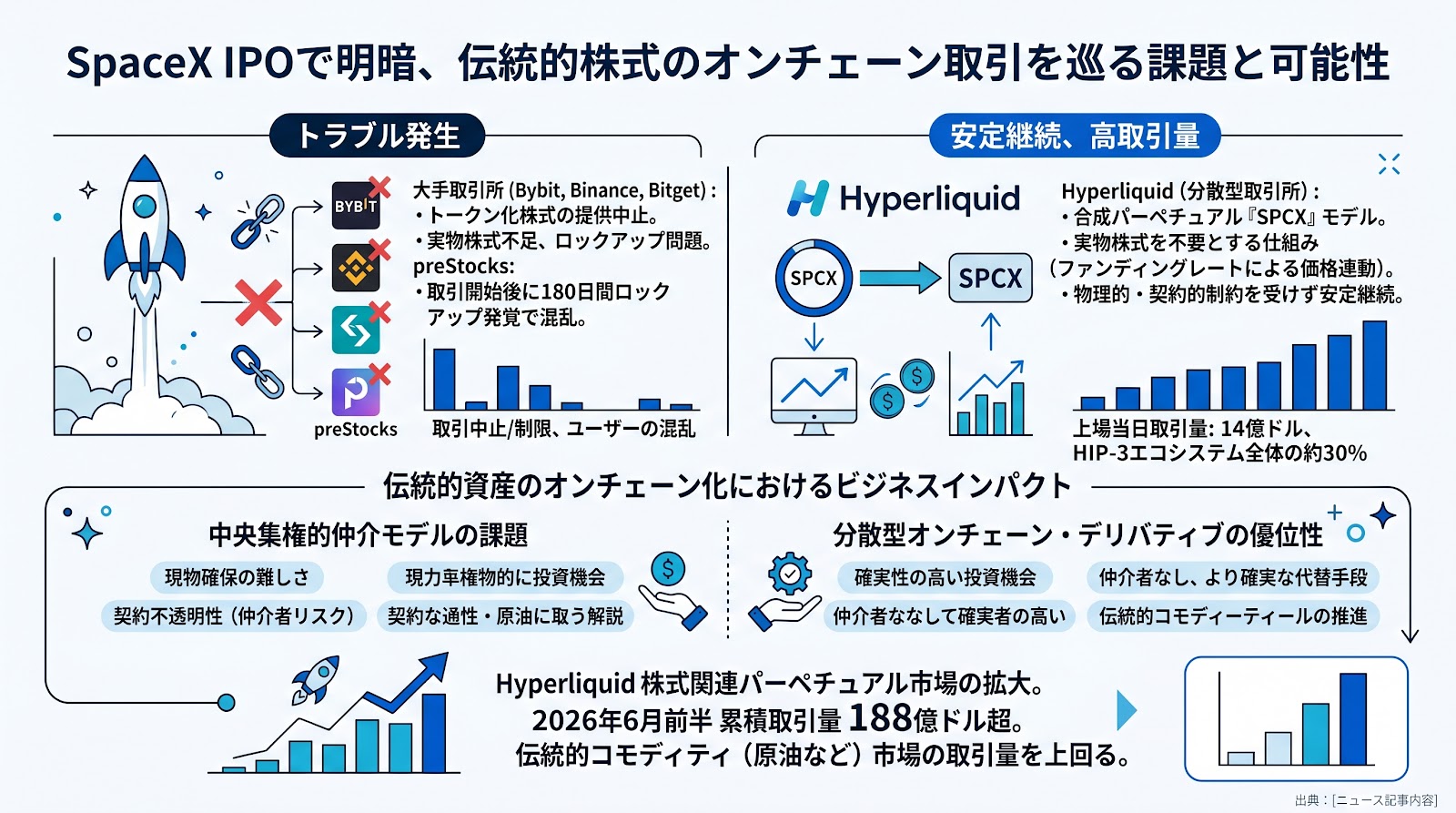

宇宙開発企業SpaceXのNasdaq上場(IPO)に伴い、暗号資産市場において伝統的株式のオンチェーン取引を巡る明暗が分かれました。大手暗号資産取引所が提供していたトークン化株式製品は、実際の株式不足や未開示のロックアップ問題により取引中止や制限を余儀なくされました。一方で、実際の株式を必要としないHyperliquid(ハイパーリキッド)の合成パーペチュアル(無期限先物)モデルは影響を受けず、上場当日に14億ドルの取引量を記録しました。この出来事により、中央集権的な仲介者を排したオンチェーン・デリバティブが、伝統的資産への投資機会を提供する信頼性の高い手段として機能する可能性が示されています。

大手取引所のトークン化株式で生じた混乱と株式不足

SpaceXのNasdaq上場当日、暗号資産大手のBybit、Binance、Bitgetの3社は、事前に提供していたトークン化されたSpaceX株式製品の提供を急遽キャンセルしました。これら3社は、実物株式をブロックチェーン上のトークンに変換する仕組みに依存していましたが、IPOにおいて十分な実物株式の割り当てを確保できなかったことが原因とされています。

また、別の取引プラットフォームであるpreStocksの利用者は、取引開始後に初めて180日間のロックアップ(売却制限)が設定されていることを知らされ、株価が上昇する中で取引を行えない状況に直面しました。これらの問題は、実物資産の裏付けを必要とする中央集権的な仲介モデルにおいて、現物確保の難しさや契約の不透明性といったリスクが存在することを示す結果となりました。

Hyperliquidの合成パーペチュアルモデルとその優位性

こうした混乱とは対照的に、分散型取引所Hyperliquidが提供するSpaceXのパーペチュアル契約(期限のない先物取引)である「SPCX」は、何の影響も受けることなく取引が継続されました。

Hyperliquidのモデルは、実際の株式を保有する必要がない合成デリバティブ(金融派生商品)です。ファンディングレート(資金調達率)と呼ばれる手数料調整の仕組みを用いて実際の市場価格との連動を維持するため、株式の現物調達や割り当て、ロックアップといった物理的・契約的な制約を受けません。

この仕組みにより、SPCXはSpaceXの上場当日に14億ドルの取引量を記録し、同プラットフォームにおけるHIP-3(実世界資産のパーペチュアルを上場するためのフレームワーク)エコシステム全体の取引量の約30パーセントを占めるに至りました。

伝統的資産のオンチェーン化におけるビジネスへの影響

今回の出来事は、Web3業界のビジネスパーソンにとって、伝統的なプライベート企業やIPO銘柄への投資機会を提供する新しい金融インフラの可能性を示すものと見られます。

これまで、一般の投資家が上場前の有力企業の投資機会を得ることは、制度的・物理的な要因から非常に困難でした。中央集権的な取引所が提供するトークン化株式は、その解決策として期待されたものの、今回のSpaceXの事例で現物確保の難しさや仲介者リスクが露呈しました。

一方で、Hyperliquidのようなオンチェーンの合成パーペチュアル取引は、現物資産を必要とせずに価格変動に対する投資機会を提供できるため、より確実性の高い代替手段として市場関係者から評価されています。実際に、2026年6月前半における同プラットフォームの株式関連パーペチュアルの累積取引量は188億ドルを超え、原油などの伝統的なコモディティ市場の取引量を上回る規模に成長しており、伝統的アセットのオンチェーン化が急速に進んでいることがうかがえます。

ポイント

- SpaceXのIPO当日、大手暗号資産取引所3社(Bybit、Binance、Bitget)が提供していたトークン化株式製品は、現物株式の不足を理由に提供が中止されました。

- 別のプラットフォームであるpreStocksでは、取引開始後に180日間のロックアップ制限が発覚し、ユーザーが取引できない混乱が生じました。

- Hyperliquidの合成パーペチュアル契約(SPCX)は、実際の株式を必要としない仕組みのためトラブルの影響を受けず、当日に14億ドルの取引量を記録しました。

- この出来事は、中央集権的な仲介者に依存しないオンチェーン・デリバティブが、伝統的資産への投資機会を提供する上で優位性を持つ事例として注目されています。

- Hyperliquidの株式関連パーペチュアル市場は急速に拡大しており、2026年6月前半には原油などのコモディティ市場の取引量を上回る規模に達しています。