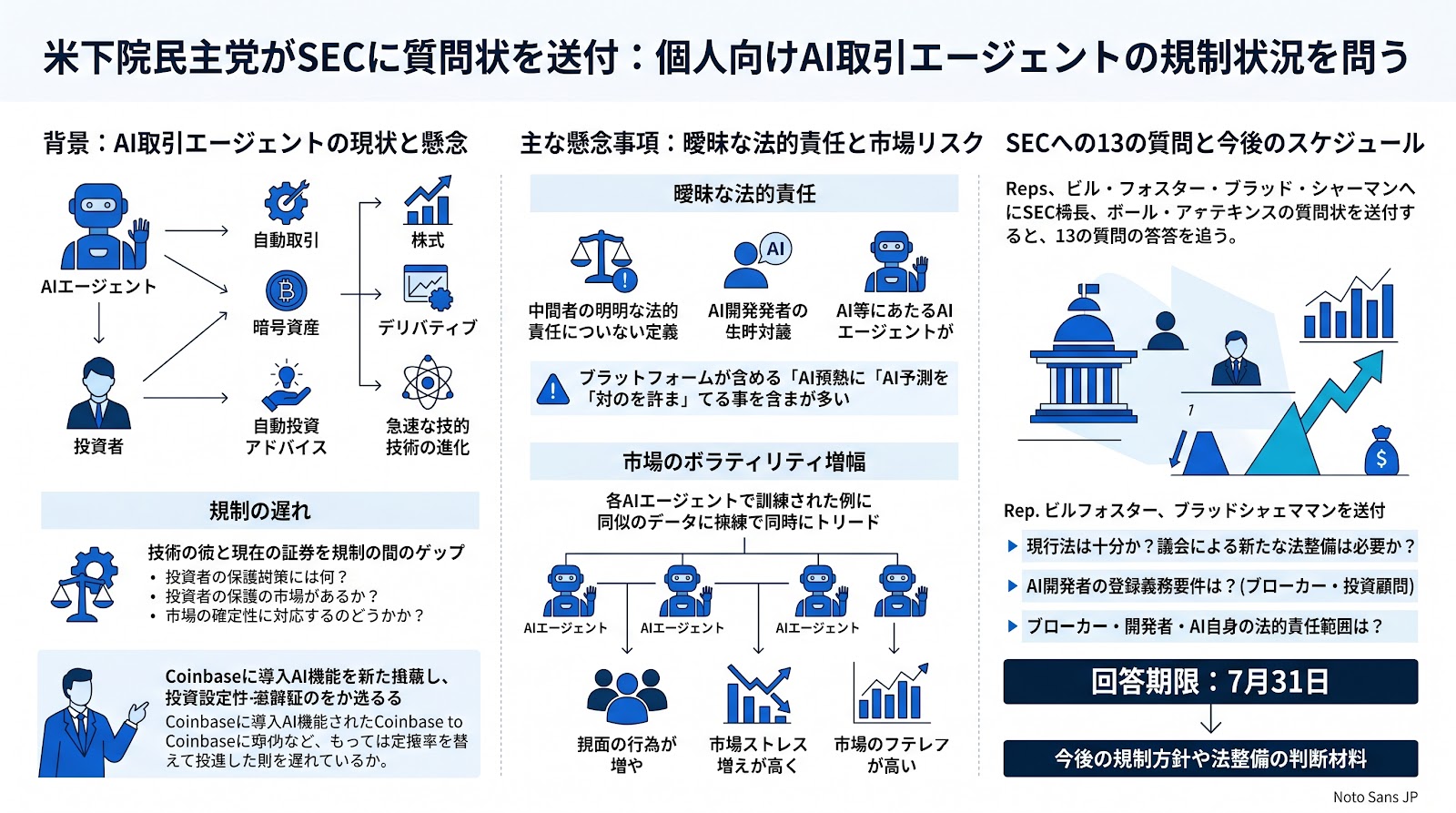

米国下院金融サービス委員会の民主党議員グループが、証券取引委員会(SEC)に対し、個人投資家向けに自動で取引を行う人工知能(AI)エージェントの監督状況を説明するよう求める質問状を送付しました。ビル・フォスター議員とブラッド・シャーマン議員が主導するこの書簡は、SECのポール・アトキンズ委員長宛てに送られ、7月31日までの回答を求めています。AIエージェントによる取引は、暗号資産など様々な金融資産への拡大が見込まれる一方、現行の規制枠組みの外で運用されている懸念があり、投資家保護や市場の健全性の観点から議論を呼んでいます。

AIエージェントの普及と規制監督の遅れに対する懸念

近年、金融プラットフォームや暗号資産分野において、ユーザーに代わって取引を実行したり投資のアドバイスを行ったりする自律的なAIエージェントの導入が進んでいます。例えば、暗号資産取引所のコインベース(Coinbase)などがAIエージェント機能を導入し始めており、こうした技術は株式取引のみならず、将来的には暗号資産、オプション、先物、イベント契約といった複雑な金融商品へ急速に拡大する可能性があると指摘されています。

しかし、これらのAIエージェントを開発・提供する企業は、現行の証券規制の枠組みの外で活動しているケースが多く、適切な監督が行われていない現状があります。下院議員らは、こうした技術の進歩に対して規制が追いついていない現状を危惧しており、投資家保護やブローカー・ディーラーの義務、市場の健全性が損なわれるリスクについて警鐘を鳴らしています。

曖昧な法的責任と市場への潜在的なリスク

今回の質問状では、AI取引エージェントの普及に伴う具体的な課題として、法的責任の所在と市場の安定性に関する2つの主要な懸念が挙げられています。

1つ目は、法的責任の不透明さです。多くの取引プラットフォームでは、AIによる予測や推奨事項の正確性・適合性について免責する旨が規約に明記されています。このため、AIの判断によって投資家に損失が発生した場合、仲介業者やAI開発者のいずれが責任を負うべきなのか、現行法における定義が曖昧な状態となっています。

2つ目は、市場のボラティリティ(価格変動)を増幅させるリスクです。同様のデータで訓練された複数のAIエージェントが市場で類似した取引を同時に行うことで、市場の群集行動(ハーディング)が引き起こされ、結果として市場全体のストレスやボラティリティが高まる懸念が示されています。

SECへの13の質問と今後のスケジュール

ビル・フォスター議員らは、SECのポール・アトキンズ委員長に対し、7月31日までに書面で回答するよう求めています。送付された13の質問では、主に以下の点について明確な回答を求めています。

- AIエージェントによる取引を管理するために現行の証券法が十分であるか、あるいは議会による新たな法整備が必要であるか

- AIエージェントやその開発者が、1934年証券取引所法や1940年投資顧問法などの既存の法律に基づき、ブローカーや投資顧問として登録を義務付けられる具体的な条件

- ブローカー・ディーラーやAI開発者、そしてAIエージェント自身の法的な責任範囲の定義

ポイント

- 米下院金融サービス委員会の民主党議員グループが、SECのポール・アトキンズ委員長にAI取引エージェントの規制に関する質問状を送付しました。

- AIエージェントによる取引は、株式から暗号資産やデリバティブなどの複雑な金融商品に拡大する兆候があり、技術の進歩に規制が追いついていない点が問題視されています。

- 多くのプラットフォームがAIの出力に対する免責事項を設けているため、トラブル発生時における開発者や仲介業者の法的責任の所在が不透明になっています。

- 同様のデータで訓練されたAIエージェントが同じような取引を行うことで、市場のボラティリティを増幅させ、市場全体に悪影響を与えるリスクが懸念されています。

- SECには7月31日までの回答期限が設定されており、今後の規制方針や議会による法整備の必要性を判断する上で重要な局面となっています。