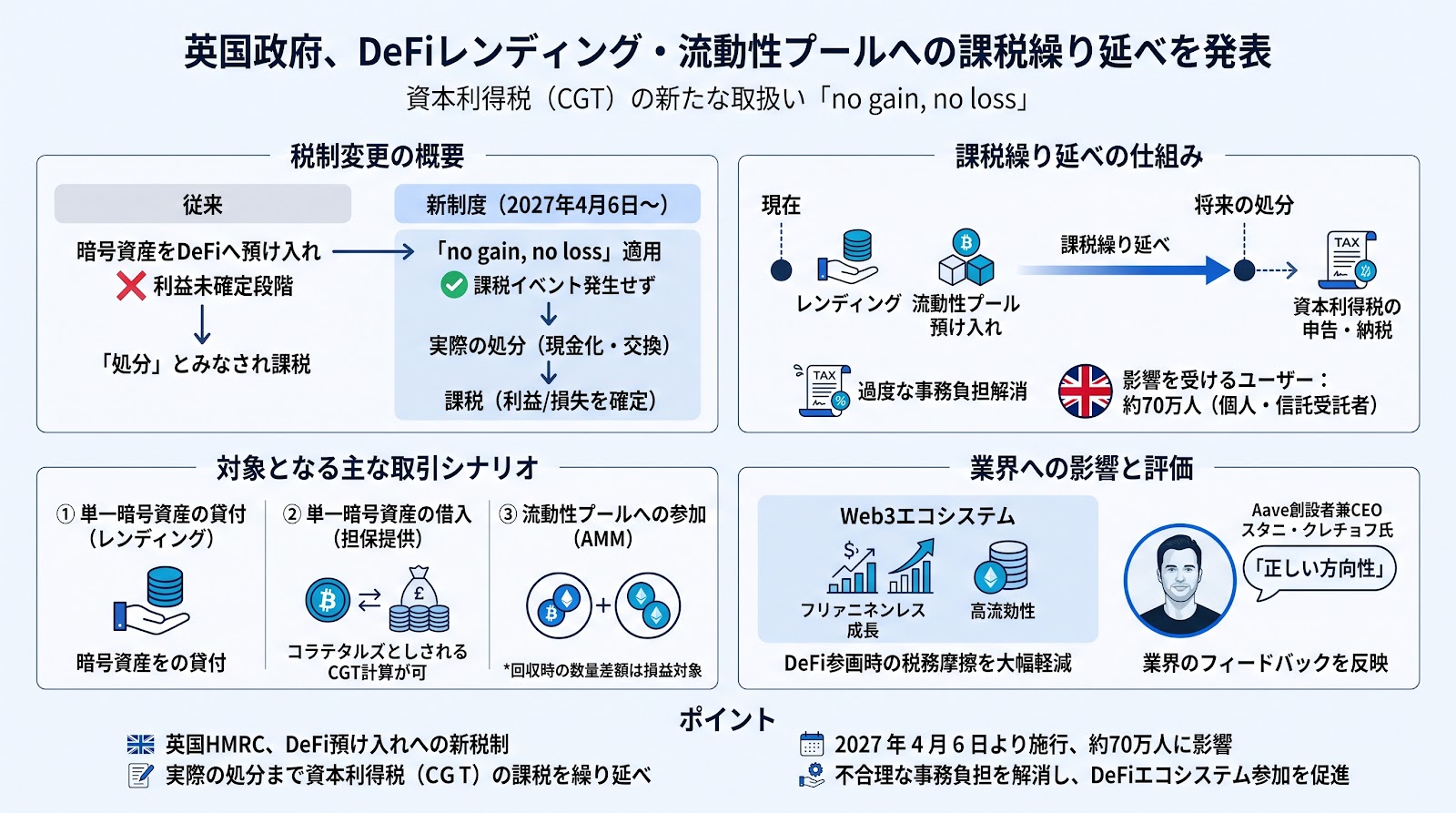

英国の歳入関税庁(HMRC)は、暗号資産のレンディングやリクイディティプール(流動性プール)への預け入れ取引に対し、利益も損失も発生していないものとみなす「no gain, no loss」の税制を適用することを発表しました。これにより、暗号資産をDeFiプロトコルに移動する行為は課税対象となる処分とはみなされず、実際の現金化や経済的な処分が行われるまで、資本利得税(CGT)の課税が繰り延べられます。この税制変更は、英国内で約70万人の個人や信託受託者に影響を与える見込みです。

税制変更の背景と課税繰り延べの仕組み

英国でこれまで適用されていたガイダンスでは、暗号資産をレンディングプロトコルや流動性プールに預け入れる行為自体が「処分(disposal)」とみなされ、利益が確定していない段階で資本利得税(CGT)の申告や納税義務が発生する可能性がありました。この仕組みは、実際に利益を得ていないにもかかわらず課税されるなど、納税者にとって過度な事務負担をもたらしていると指摘されていました。

今回の変更により、対象となる取引は「no gain, no loss(利益なし、損失なし)」として扱われます。これにより、暗号資産の預け入れ時点では課税イベントが発生せず、ユーザーがその資産を売却や交換などによって最終的に処分し、経済的な利益や損失が実質的に確定するまで課税が繰り延べられることになります。

対象となる取引と実施スケジュール

この新しい税制措置は、2027年4月6日から施行される予定とされています。HMRCの発表によると、対象となるのは以下の3つのシナリオです。

1つ目は、単一の暗号資産の貸付(レンディング)契約です。

2つ目は、単一の暗号資産の借入契約で、担保として提供された資産は資本利得税の計算対象から除外されます。

3つ目は、スマートコントラクトを介して自動マーケットメーカー(AMM)が運営する流動性プールへの参加です。ただし、流動性プールから資産を回収する際に、最初に投資した数量と異なる場合は、その差額に対して利益または損失が発生したとみなされます。

この措置は、英国で約70万人の個人および信託受託者に影響を与える見込みです。

Web3業界およびビジネスへの影響

この税制変更は、DeFi(分散型金融)エコシステムへの参加に伴う税務上の摩擦や事務的な負担を大幅に軽減する点で、業界にとって極めて重要な意味を持ちます。

実際に、DeFiプロトコルであるAaveの創設者兼CEOであるスタニ・クレチョフ(Stani Kulechov)氏は、この決定について「正しい方向性である」と述べており、業界からのフィードバックが反映された結果であると評価しています。不合理な課税負担が解消されることで、英国内のユーザーや事業者がDeFiレンディングや流動性提供に参画しやすくなる環境が整うと見られます。

ポイント

- 英国の歳入関税庁(HMRC)が、DeFiレンディングや流動性プールへの預け入れに対する新しい税制を発表しました。

- 預け入れ時点での処分とみなす課税を廃止し、実際の現金化や経済的な処分が行われるまで、資本利得税(CGT)の課税を繰り延べます。

- この変更は2027年4月6日から適用され、英国内で約70万人のユーザーに影響を与える見込みです。

- 従来の不合理な事務負担を解消することで、英国内でのDeFiエコシステムへの参加や流動性の提供がより円滑になる点で注目されます。