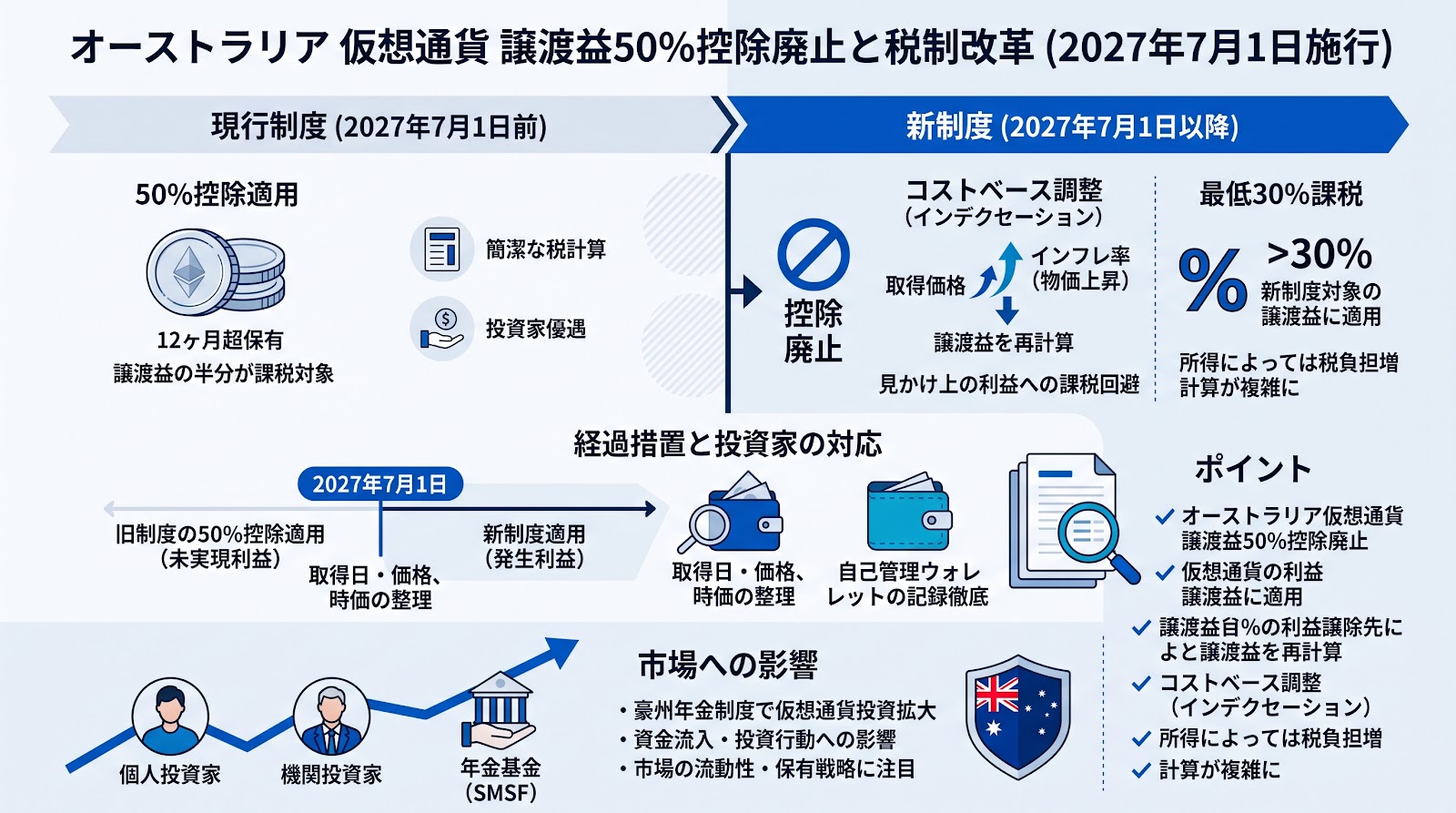

オーストラリア政府は、仮想通貨を含む資産の譲渡益(キャピタルゲイン)課税制度を大幅に見直す方針を決定しました。2026年に成立した税制改正法に基づき、保有期間が12ヶ月を超える資産に適用されていた50%の譲渡益控除が廃止され、2027年7月1日から新制度へ移行します。この改革は同国の譲渡益課税制度において過去25年間で最大規模とされており、拡大を続ける仮想通貨市場や投資家の資産管理手法に大きな影響を与える可能性があります。

50%控除廃止と新制度における2つの仕組み

現行のオーストラリアの税制では、暗号資産などの資産を12ヶ月を超えて保有した後に売却した場合、譲渡益の半分のみが課税対象となる50%控除(キャピタルゲイン税の割引)が適用されていました。しかし、2027年7月1日に施行される新制度ではこの控除が廃止され、代わりに「コストベース調整」と「最低30%課税」という2つの新たな仕組みが導入されます。

コストベース調整(インデクセーション)とは、資産の取得価格をインフレ率(物価上昇率)に応じて引き上げてから譲渡益を計算する方式です。これにより、物価上昇による見かけ上の利益に対する課税を避ける狙いがあります。

一方で、最低30%課税は、新制度の対象となる譲渡益に対し、最低でも30%の税率を適用するものです。この仕組みの導入により、所得水準によっては現行の制度よりも税負担が重くなり、不利になる投資家も出てくるとみられています。また、詳細な記録管理や税額の計算プロセスが従来よりも複雑になる可能性があります。

2027年7月までの経過措置と求められる投資家の対応

今回の法改正では、投資家の負担を考慮した経過措置が設けられています。2027年7月1日より前に発生した含み益(未実現利益)については、経過措置により旧制度の50%控除を引き続き適用することができます。同日以降に発生する含み益のみが新制度の対象となるため、投資家は保有する資産の損益を、移行日の前後で区分して管理する必要があります。

取引所で保有している資産は移行日時点の時価を把握しやすいとされていますが、自己管理ウォレット(取引所を介さず個人で管理するウォレット)などで保有している資産については、評価額の裏付けとなる資料をより丁寧に整える必要があるとされています。専門家は、取得日、取得価格、移行日時点の時価を今のうちに整理し、税理士などの専門家に相談した上で、移行前の売却が有利かどうかを検討するよう助言しています。

拡大する豪州仮想通貨市場と今回の改革が持つ意味

オーストラリアでは、4.3兆豪ドル規模の年金制度において仮想通貨投資が拡大しており、米大手のコインベースやOKXが自主管理年金基金向けの専用サービスを展開するなど、暗号資産市場への資金流入が加速していました。

このような背景の中で実施される過去25年間で最大規模の税制改革は、個人投資家だけでなく、機関投資家や年金基金の投資行動にも影響を与える可能性があります。また、税制の変更に伴う投資マインドの変化が、今後の市場全体の流動性や資産の保有戦略にどのような影響を及ぼすかが注目されます。

ポイント

- オーストラリア政府は、保有期間12ヶ月超の資産に適用されていた50%の譲渡益控除を2027年7月1日に廃止します。

- 廃止後の新制度として、インフレ率に応じて取得価格を調整するコストベース調整と、一律で最低30%の税率を課す最低30%課税が導入されます。

- 2027年7月1日より前に発生した含み益には経過措置として旧制度が適用されるため、投資家は移行日の前後で損益を区分して管理する必要があります。

- 自己管理ウォレット内の資産を含め、取得日や取得価格、時価の整理といった綿密な記録管理が求められます。

- 年金基金による仮想通貨投資が拡大する中での税制改革であり、今後の市場への資金流入や投資戦略に与える影響が注目されます。