スイスの暗号資産(仮想通貨)銀行であるアミナバンク(AMINA Bank)は、暗号資産決済ネットワークであるメッシュ(Mesh)を同行のオンラインバンキングに統合したことを発表しました。規制対象の銀行としてメッシュを統合したのは、同行が世界で初めての事例となります。この統合により、顧客は外部ウォレットの所有権確認から暗号資産の入金までを一連の流れで行えるようになり、従来の煩雑な手続きが大幅に簡略化されるとされています。

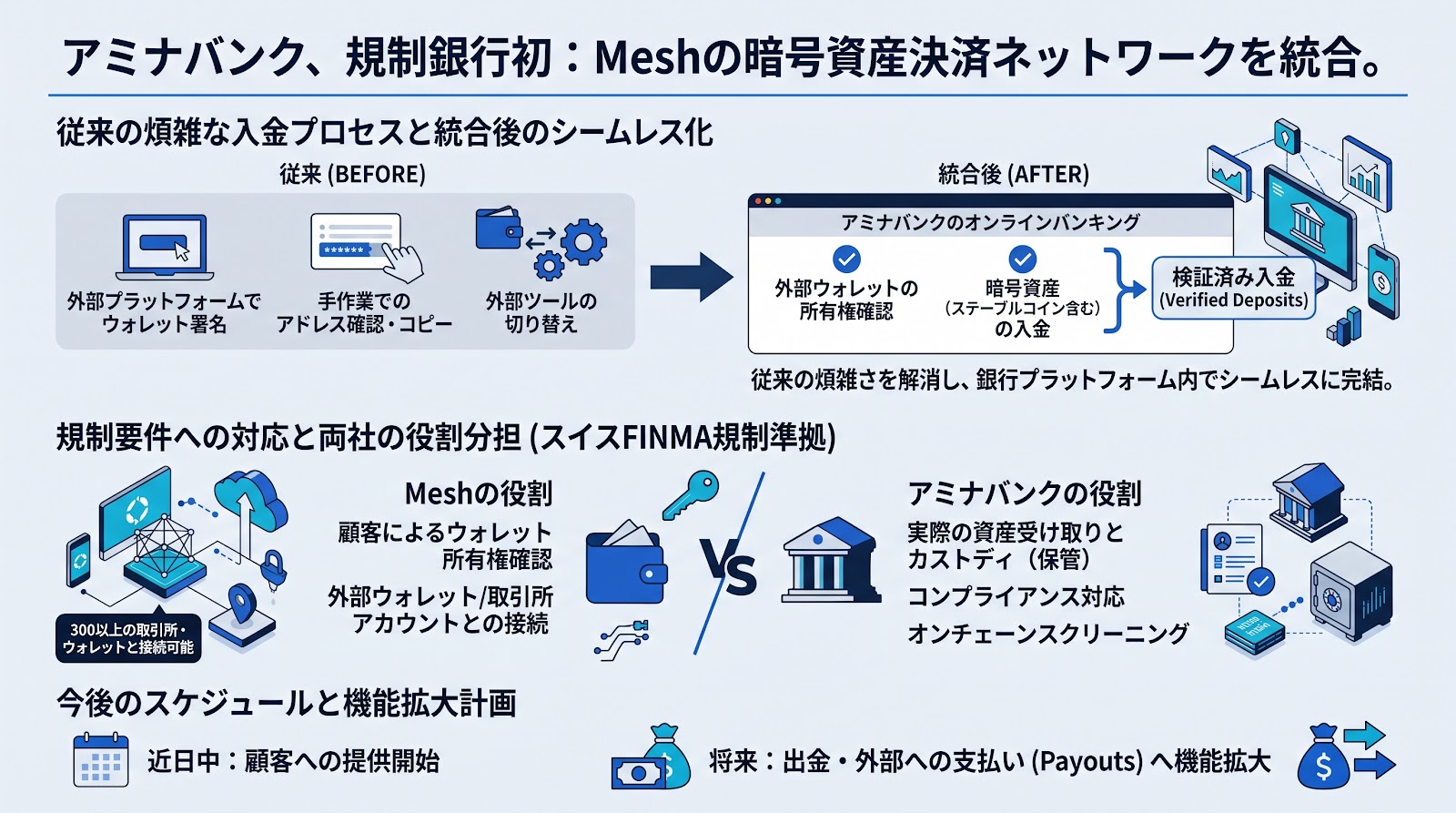

従来の入金プロセスにおける課題と統合による解決

これまで、顧客が銀行口座へ暗号資産を入金する際には、外部プラットフォームでウォレット署名を行う必要がありました。また、複数段階にわたる手作業でのアドレス確認や、ウォレットアドレスのコピー、外部ツールの切り替えといった多くの手間(フリクション)が課題となっていました。

今回の統合により、メッシュの「検証済み入金(Verified Deposits)」技術がアミナバンクのオンラインバンキングプラットフォームに直接組み込まれます。これにより、顧客は外部ウォレットの所有権確認からステーブルコインを含む暗号資産の入金までを、アミナバンクのプラットフォーム内においてシームレスに完結できるようになります。

アミナバンクの最高プロダクト責任者(CPO)であるマイルズ・ハリソン氏は、この統合によってデジタル資産の入金体験が、顧客が伝統的な金融機関に期待する水準へと近づくものであると説明しています。

厳しい規制要件への対応と両社の役割分担

スイス金融市場監督機構(FINMA)の規制下にあるアミナバンクは、送金者や受取人の情報を確認できない外部ウォレットとの取引を行う際、そのウォレットが自社の顧客に属していることを適切な技術手段で証明することを求められています。

300以上の暗号資産取引所やウォレットを接続する決済ネットワークであるメッシュは、この規制要件に対応するための「顧客によるウォレットの所有権確認」や「外部ウォレットまたは取引所アカウントとアミナバンクとの接続」を担います。

一方で、メッシュは入金される暗号資産の受け取りやカストディ(保管)には関与しません。実際の資産の受け取りとカストディは、FINMAの規制下でコンプライアンス対応やオンチェーンスクリーニングを行うアミナバンク自身が担当します。

今後のスケジュールと機能拡大の計画

この新しい統合機能は、近日中にアミナバンクの顧客に向けて提供が開始される予定です。また、アミナバンクは今後、メッシュとの接続を「入金」だけでなく、「出金」や「外部への支払い(payouts)」にまで拡大していく方針を示しています。

ポイント

- スイスの暗号資産銀行であるアミナバンクが、暗号資産決済ネットワークのMeshをオンラインバンキングに統合しました。規制銀行によるMeshの統合は世界で初めての事例となります。

- Meshの「検証済み入金」技術が組み込まれることで、これまで手作業や外部ツールの切り替えが必要だったウォレット所有権確認から入金までのプロセスが、ひとつの流れで完結できるようになります。

- スイス金融市場監督機構(FINMA)の厳しい規制に準拠するため、Meshがウォレットの所有権確認を担い、アミナバンクが実際の資産受け取りやカストディ、オンチェーンスクリーニングを担当します。

- この機能は近日中にアミナバンクの顧客へ提供される予定であり、将来的には出金や外部への支払い(payouts)への機能拡大も計画されています。