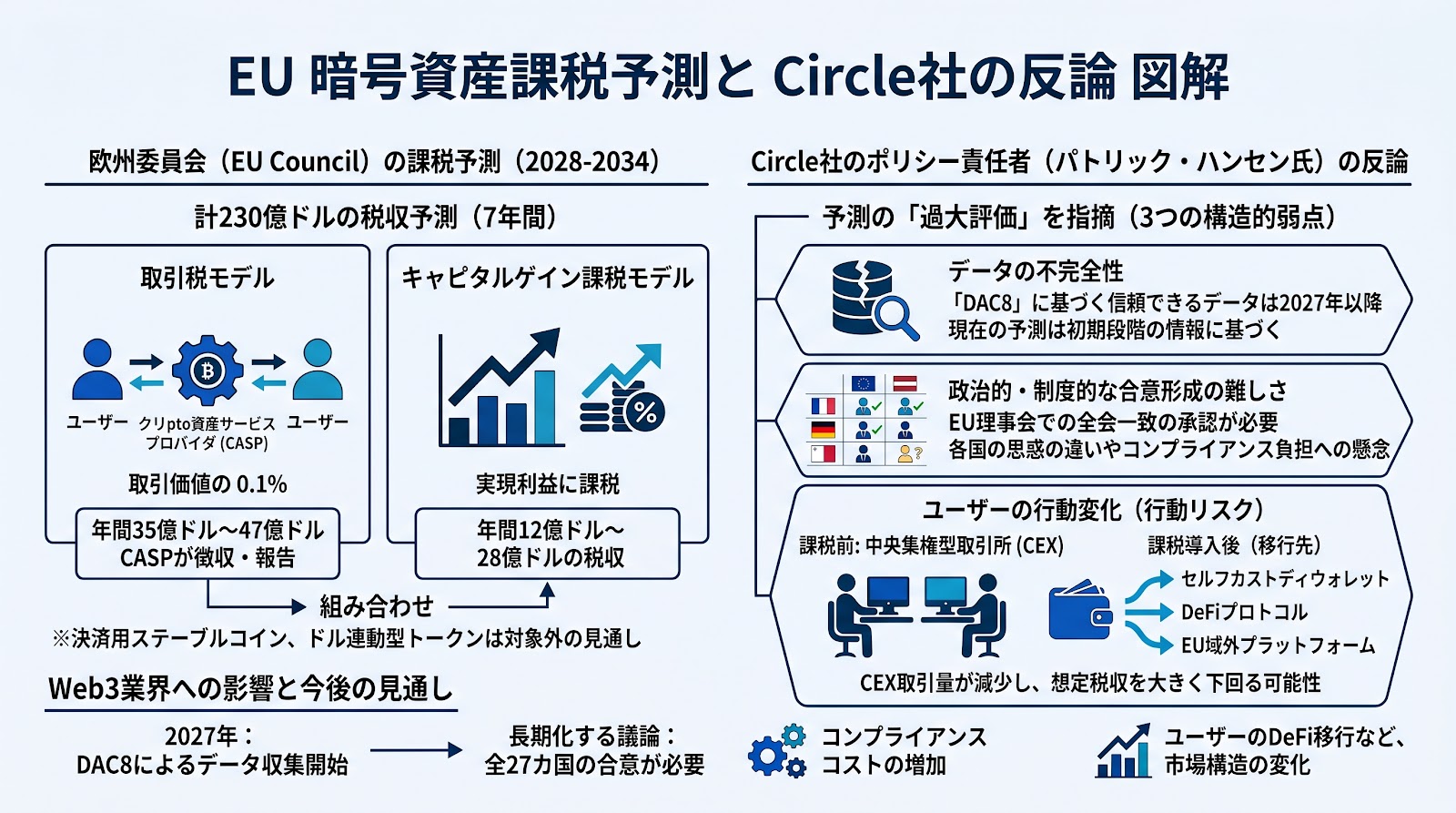

欧州委員会が2028年から2034年の予算サイクルにおいて、最大230億ドルに上る暗号資産関連の税収予測を立てていることが、リークされた文書から明らかになりました。これに対し、米ステーブルコイン大手Circle社のEU戦略・ポリシー責任者であるパトリック・ハンセン氏が、この予測は制度の執行能力を過大評価していると反論しています。ハンセン氏は、課税の導入がユーザーを分散型金融(DeFi)や自己管理型(セルフカストディ)ウォレットへ移行させるなどの行動変化を引き起こし、実際の税収が予測を大きく下回る可能性があると指摘しています。

欧州委員会が検討する2つの課税モデル

リークされた欧州委員会のサービス文書によると、EU加盟国が検討する暗号資産課税モデルとして、以下の2つの案が提示されているとされています。

1つ目は、暗号資産の取引価値に対して0.1%の税を課す取引税モデルです。これにより年間35億ドルから47億ドルの税収が見込まれており、暗号資産サービスプロバイダー(CASP)が税の徴収と報告を行う窓口として機能することが想定されています。

2つ目は、実現した暗号資産の取引利益(キャピタルゲイン)に対して個別に課税するモデルです。こちらは年間12億ドルから28億ドルの税収をもたらすと推定されています。

これら2つのオプションを組み合わせることで、7年間のEU予算期間(2028年〜2034年)において計約230億ドル近くの税収が確保できると試算されています。ただし、決済に利用されるステーブルコインは取引税の対象外となる見通しであり、価格変動が極めて小さいドル連動型トークンについても、原則としてキャピタルゲイン課税の対象外になる可能性が高いとされています。

予測に対する3つの構造的弱点の指摘

Circle社のパトリック・ハンセン氏は、欧州委員会が提示した税収予測には以下の3つの構造的な弱点があると指摘しています。

第1に、データの不完全性です。EUにおける暗号資産の報告フレームワークである「DAC8」に基づく信頼性の高いデータが得られるのは2027年以降となるため、現在の初期予測は不完全な情報に基づいているとされています。

第2に、政治的・制度的な合意形成の難しさです。本提案の実現にはEU理事会における全会一致の承認と、調和されたEU課税ベースが必要となります。フランスが新たな財源獲得に向けて強く推進する一方で、暗号資産取引所が多く存在するマルタなどの国からの抵抗や、コンプライアンス面での負担に対する懸念から、反対意見が強まる可能性があるとされています。

第3に、最も大きなリスクとして挙げられているのが、ユーザーの行動変化(行動リスク)です。中央集権型取引所(CEX)への課税が導入された場合、ユーザーは課税を避けるためにセルフカストディウォレットやDeFiプロトコル、あるいはEU域外のプラットフォームへと活動をシフトする可能性が指摘されています。取引税モデルはCEXでの取引量を前提としているため、ユーザーの離脱によって取引量が減少すれば、想定されていた税収も大きく損なわれると論じられています。

Web3業界への影響と今後の見通し

今回の課税提案およびそれに対する反論は、EU市場で事業を展開するWeb3事業者や投資家にとって重要な意味を持ちます。一律の課税が導入された場合、コンプライアンスコストの増加やユーザーのDeFi移行といった市場構造の変化をもたらす可能性があるためです。

具体的なスケジュールとして、2027年からDAC8によるデータ収集が開始される予定ですが、提案自体の法制化にはEU加盟全27カ国の合意が必要であるため、実際の導入に向けた議論は長期化する可能性があります。今後の各国の動向や具体的な税制の設計が注目されます。

ポイント

- 欧州委員会が2028〜2034年の予算期に向けて、最大230億ドル規模の暗号資産税収予測を立てていることが報じられました。

- 課税モデルとして、取引への0.1%課税と、実現利益に対するキャピタルゲイン課税の2つが検討されています。

- Circle社のパトリック・ハンセン氏は、初期予測のデータが不完全である点や、EU理事会での全会一致の合意が必要な制度的ハードルを指摘しています。

- 最大の懸念点として、課税を避けるためにユーザーがセルフカストディやDeFi、EU域外のプラットフォームへ移行する行動リスクが挙げられています。

- 決済用のステーブルコインやドル連動型トークンは、これらの課税対象から除外される可能性が高いとされています。