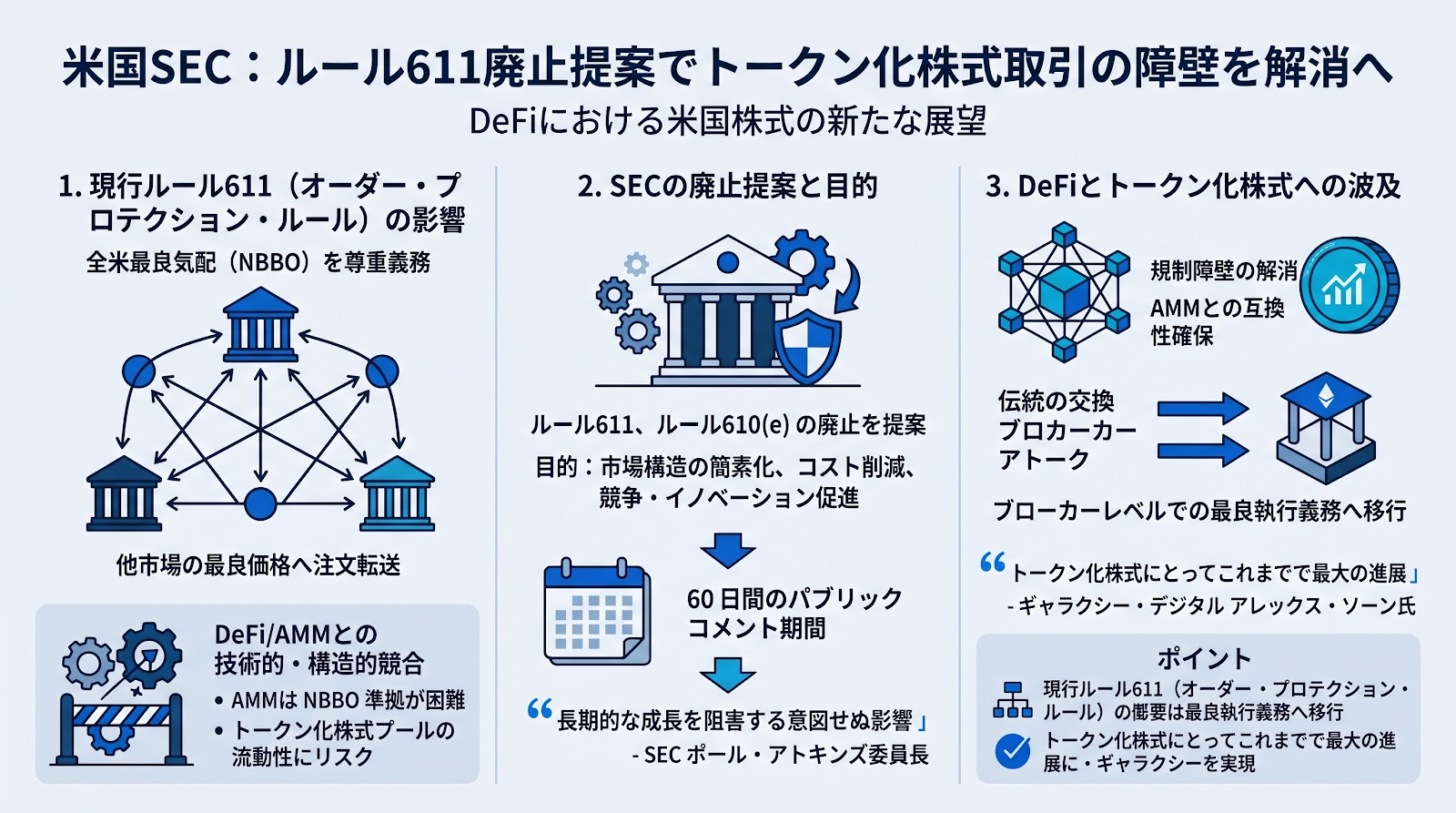

米国証券取引委員会(SEC)は、2005年から米国株式市場の構造を規定してきたRegulation NMS(国家市場システム規則)のルール611およびルール610(e)を廃止する提案を行いました。このルール611は、分散型金融(DeFi:ブロックチェーン技術を活用した中央管理者のいない金融サービス)における米国株式のトークン化取引にとって、最大の構造的障壁の一つとされてきました。この廃止提案が実現すれば、トークン化株式の取引環境が大きく改善される可能性があり、Web3業界におけるビジネス展開にも影響を与えるものとして注目されています。

ルール611の廃止提案とその背景

SECが廃止を提案したルール611は、一般に「オーダー・プロテクション・ルール(注文保護規則)」や「トレードスルー・ルール」として知られています。このルールは、株式取引所やブローカー・ディーラーに対し、より良い価格が別の取引所に提示されている場合に、それより不利な価格での注文執行を防ぐことを義務付けるものです。実務上は、すべての取引において全米最良気配(NBBO:市場における最良の買い気配と売り気配)を尊重することが求められてきました。また、同時に廃止が提案されたルール610(e)は、ロックおよびクロス気配(市場間での価格の重複や固定)に関する規制とされています。

SECのポール・アトキンズ委員長は、ルール611について、20年間にわたり適用されてきた中で市場の長期的な成長を阻害する意図せぬ影響が生じていたため、見直す時期が来ていると述べています。今回の廃止提案は市場構造を簡素化し、参加者のコストを削減しつつ、競争やイノベーションを促進することを目的としています。今後は連邦公報に掲載された後、60日間のパブリックコメント期間が設けられ、慎重に審議が進められる予定です。

DeFiとトークン化株式への影響

ギャラクシー・デジタル(Galaxy Digital)のリサーチ部門責任者であるアレックス・ソーン(Alex Thorn)氏は、この規制緩和をトークン化株式にとってこれまでで最大の進展の一つであると評価しています。

従来のルール611の下では、ブロックチェーン上で自律的に取引を実行する自動マーケットメーカー(AMM:スマートコントラクトによって価格決定と流動性提供を自動で行う仕組み)が規制を遵守することが困難でした。AMMは、あらかじめ設定された数式(ボンディングカーブ)やプール内の流動性、ブロックの生成速度に基づいて注文を執行するため、他市場の最良気配を常に参照し、それに合わせて注文をルーティングすることが技術的に難しいためです。その結果、トークン化株式の流動性プールは常に規制違反となるリスクを抱えていました。

ルール611が廃止された場合、この規制はブローカーレベルでの最良執行義務(顧客に対して最も有利な条件で注文を執行する義務)に置き換わるとされています。これにより、AMMとの互換性が確保され、DeFiプラットフォーム上でトークン化された米国株式が円滑に取引できるようになる可能性が指摘されています。

ポイント

- SECが、米国株式市場の構造を形作ってきたルール611(オーダー・プロテクション・ルール)およびルール610(e)の廃止を提案しました。

- ルール611は、分散型金融(DeFi)における米国トークン化株式の取引にとって最大の構造的障壁の一つとされてきました。

- 自動マーケットメーカー(AMM)は設計上ルール611に準拠することが困難でしたが、廃止によってAMMとの互換性が確保され、トークン化株式の取引が容易になる可能性があります。

- この提案は、連邦公報に掲載された後、60日間のパブリックコメント期間を経て審議される予定です。