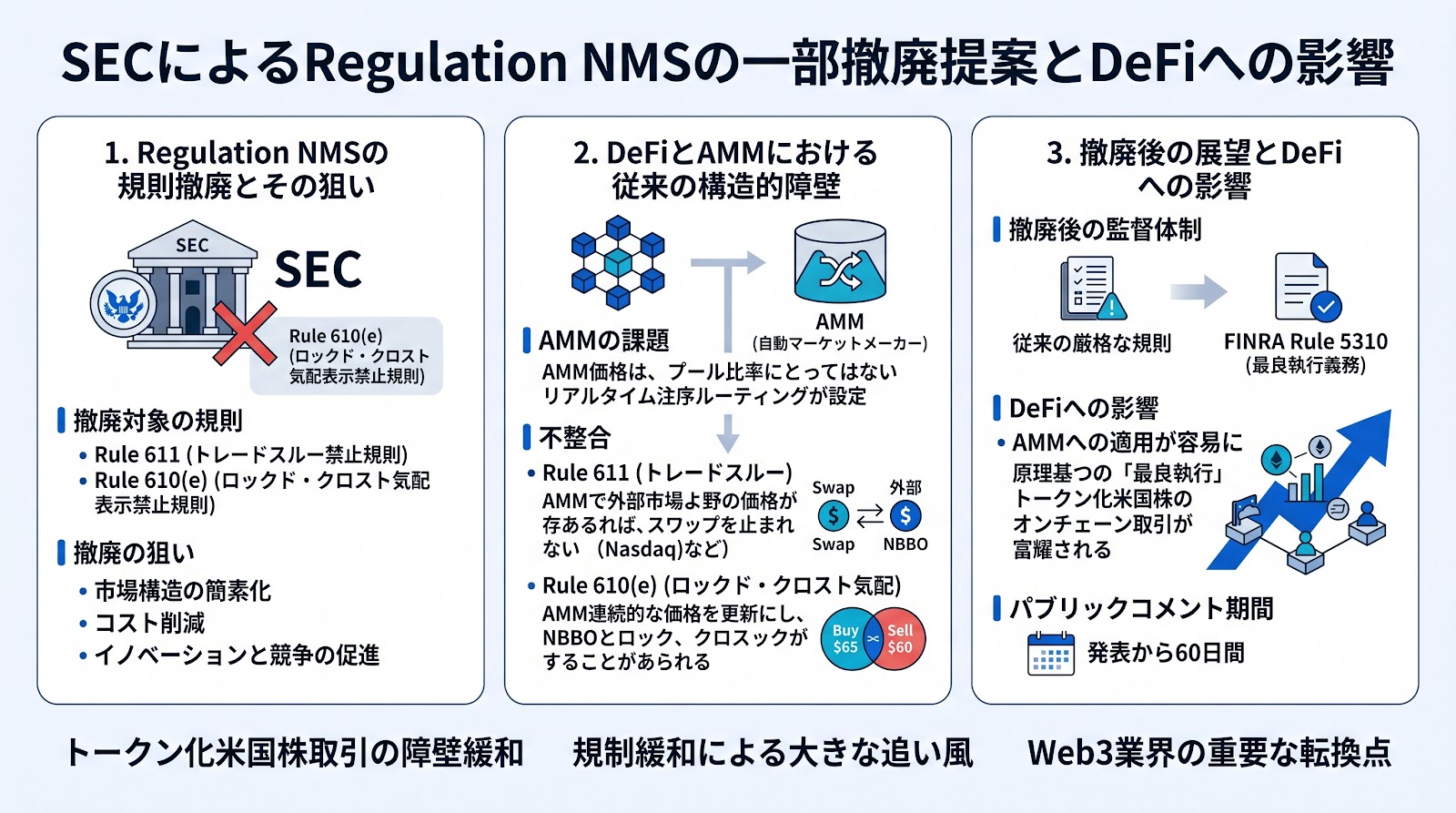

米証券取引委員会(SEC)は2026年6月11日、株式市場の構造に関する重要規則である「Regulation NMS(全国市場システム規則)」の一部撤廃案を発表しました。撤廃が提案されたのは、他市場の最良気配より不利な価格での取引執行を禁じる「Rule 611」と、気配値の重複や交差を禁じる「Rule 610(e)」です。この規制緩和案は、分散型金融(DeFi)におけるトークン化米国株のオンチェーン取引にとって、構造的な障壁を解消する大きな追い風になる可能性があると注目されています。

SECが提案したRegulation NMSの規則撤廃とその狙い

SECが発表した提案は、2005年に導入された「Regulation NMS」のうち、市場構造の根幹をなしてきた2つの規則(Rule 611およびRule 610(e))を撤廃するものです。

SECのPaul Atkins(ポール・アトキンス)委員長は、今回の提案について、複雑な市場構造を簡素化し、市場参加者のコストを削減することを目的としていると説明しました。また、競争やイノベーション、市場の力を通じて、米国株式市場がより自然に進化できるようにする狙いもあるとしています。

この提案には、発表から60日間のパブリックコメント期間が設けられています。

なお、Regulation NMS(National Market System:全国市場システム規則)とは、米国の株式市場における取引の透明性や効率性を高めるために制定された一連の規則です。今回、その中で以下の2つの具体的なルールが撤廃対象となっています。

Rule 611(トレードスルー禁止規則):取引所などの取引施設が、他の市場により有利な最良気配が表示されている場合、それより不利な価格で取引を執行することを禁止する規則です。

Rule 610(e)(ロックド・クロスト気配表示禁止規則):異なる取引所間で気配値が同じ価格で重なる(ロックド)、または交差する(クロスト)状態の表示を禁止し、取引施設にこれを防ぐよう義務付ける規則です。

DeFiとAMMにおける構造的障壁の解消

DeFiにおいて、ブロックチェーン上でトークン化された米国株を取引する際、これら2つの規則は実質的な構造的障壁となっていました。

多くのDeFiプロトコルで採用されているAMM(自動マーケットメーカー:スマートコントラクトを用いて、あらかじめ用意された流動性プールと数式に基づいて自動的に価格を決定し取引を実行する仕組み)は、プール内の資産比率やスリッページ、ブロック単位の処理に基づいて取引を執行します。そのため、以下のような課題が生じていました。

Rule 611との不整合:AMMは、Nasdaq(ナスダック)などの他市場で表示されている最良気配を常時確認し、注文を回送するような仕組みに適していません。外部市場により良い気配が存在するからといって、AMMがスワップ(交換)取引を停止することは現実的ではないためです。

Rule 610(e)との不整合:AMMは継続的な注文フローに基づいて価格を形成するため、その価格が全国最良気配(NBBO)と重複したり交差したりする可能性があります。現行ルールでは取引施設がこれを防ぐ必要があるため、適合が困難でした。

Galaxy Digitalの全社調査責任者であるAlex Thorn(アレックス・ソーン)氏は、これらの規則がオンチェーンでトークン化株式を取引する上での構造的な障壁になっていたと指摘しています。

撤廃後の監督体制と業界への影響

仮にこれら2つの規則が撤廃された場合、SECによる監督は、FINRA(米金融取引業規制機構)の「Rule 5310」に基づく最良執行義務を中心に移行するとみられています。

FINRAのRule 5310(最良執行義務)とは、ブローカー・ディーラーに対し、顧客の注文を執行する際、合理的な努力を払って最も有利な市場を確認し、可能な限り有利な価格で取引を執行することを義務付ける原則です。

ソーン氏は、この「最良執行義務」という原則ベースの枠組みであれば、取引ごとの厳格な価格照合を求める従来の規則とは異なり、AMMの仕組みにも適用しやすいとの見方を示しています。このため、今回の提案が実際に可決されれば、DeFiにおけるトークン化米国株の取引活性化に向けた「これまでで最大級の追い風の一つ」になると評価されています。

ポイント

- SECが株式市場構造の根幹であるRegulation NMSのRule 611とRule 610(e)の撤廃案を発表しました。

- 撤廃案には60日間のパブリックコメント期間が設けられており、市場構造の簡素化、コスト削減、そしてイノベーションの促進を目指しています。

- 従来の規則は、他市場の価格との厳格な照合が困難なDeFiのAMM(自動マーケットメーカー)にとって、トークン化米国株を取引する上での構造的な障壁となっていました。

- 規則が撤廃された場合、FINRAの最良執行義務(Rule 5310)に基づく原則ベースの監督に移行するとみられ、AMMへの適用が容易になる可能性があります。

- この規制緩和は、オンチェーンでのトークン化された米国株式取引を大きく前進させる可能性があり、Web3業界における重要な転換点として注目されます。