韓国の中央銀行である韓国銀行(BOK)は、銀行主導のコンソーシアムによるウォン建てステーブルコインの優先的な発行を求める立場を改めて明らかにしました。国会の委員会に提出された資料や同行総裁の発言によると、韓国銀行は非銀行部門によるステーブルコイン発行がもたらす金融リスクを懸念しています。この方針を巡る議論は、韓国で準備が進められているデジタル資産法案の策定プロセスにも影響を与えています。一方で、韓国銀行は銀行預金をデジタル化した預金トークンの実証実験についても着実に進めています。

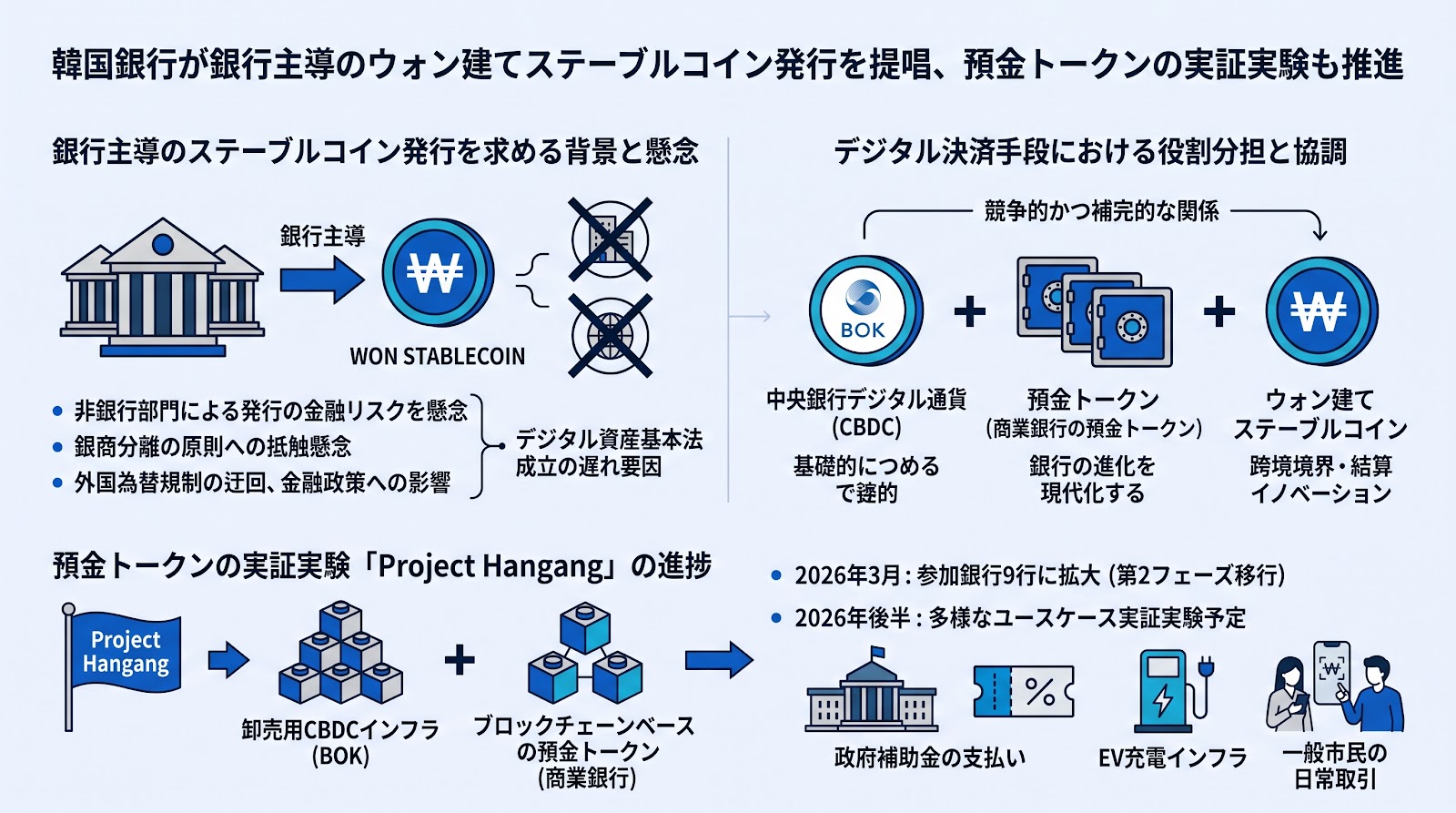

銀行主導のステーブルコイン発行を求める背景と懸念

韓国銀行は、ウォン建てステーブルコインの発行主体について、銀行主導のコンソーシアムが優先されるべきであるとの姿勢を強調しています。国会の企画財政委員会に提出された資料によると、銀行以外の事業者が独自にウォン建てステーブルコインを発行することは、韓国における銀商分離(銀行と商業の分離)の原則に抵触する恐れがあると指摘されています。

また、非銀行部門による発行は、外国為替規制の迂回や金融リスク、金融政策への影響といった懸念をもたらす可能性があるとされています。そのため韓国銀行は、すでに厳格な資本規制やコンプライアンス基準を満たしている銀行にまず発行を認め、他分野への拡大は段階的なリスク評価を経て行うべきだと主張しています。こうした発行者の定義を巡る見解の相違が、韓国のデジタル資産基本法の成立を遅らせる要因になっていると見られています。

デジタル決済手段における役割分担と協調

韓国銀行の総裁は、ステーブルコイン、預金トークン(商業銀行の預金をデジタル化したトークン)、そして中央銀行デジタル通貨(CBDC)の3者が、未来の通貨エコシステムにおいて競争的かつ補完的な関係を維持していくとの見解を示しました。

総裁の説明によると、ウォン建てステーブルコインは決済システムのイノベーションや国境を越えたクロスボーダー取引を促進するツールとして位置づけられる一方、預金トークンは既存の銀行インフラを近代化するための役割を担うとされています。これらは互いに代替するものではなく、それぞれが専門的な機能を果たすことで共存していくとされています。

預金トークンの実証実験「Project Hangang」の進捗

ステーブルコインの法制化に関する議論が進む一方で、韓国銀行は預金トークンの実証実験プログラムである「Project Hangang(漢江プロジェクト)」を推進しています。このプロジェクトは、中央銀行が発行する卸売用CBDCインフラと、商業銀行が発行するブロックチェーンベースの預金トークンを組み合わせたシステムです。

2026年3月には参加銀行を9行に拡大し、第2フェーズへと移行しました。韓国銀行は2026年後半に向けて、政府補助金の支払い、バウチャー、電気自動車(EV)の充電インフラ、さらには一般市民の日常的な取引など、多様なユースケースの開発と実証実験を継続していく計画であると発表しています。

ポイント

- 韓国銀行はウォン建てステーブルコインの発行について、非銀行部門の参入に伴う金融リスクを懸念し、銀行主導のコンソーシアムを優先するべきだという立場を堅持しています。

- 発行主体の規制をめぐる議論の対立が、韓国におけるデジタル資産基本法の策定スケジュールに遅れを生じさせる要因となっています。

- ステーブルコイン、預金トークン、CBDCは未来の金融システムにおいて、それぞれ専門的な役割を果たしながら競争・補完し合う関係になると位置づけられています。

- 韓国銀行は預金トークンの実証実験であるProject Hangangの第2フェーズを進めており、2026年後半には政府補助金や日常決済などの具体的なユースケース検証を予定しています。