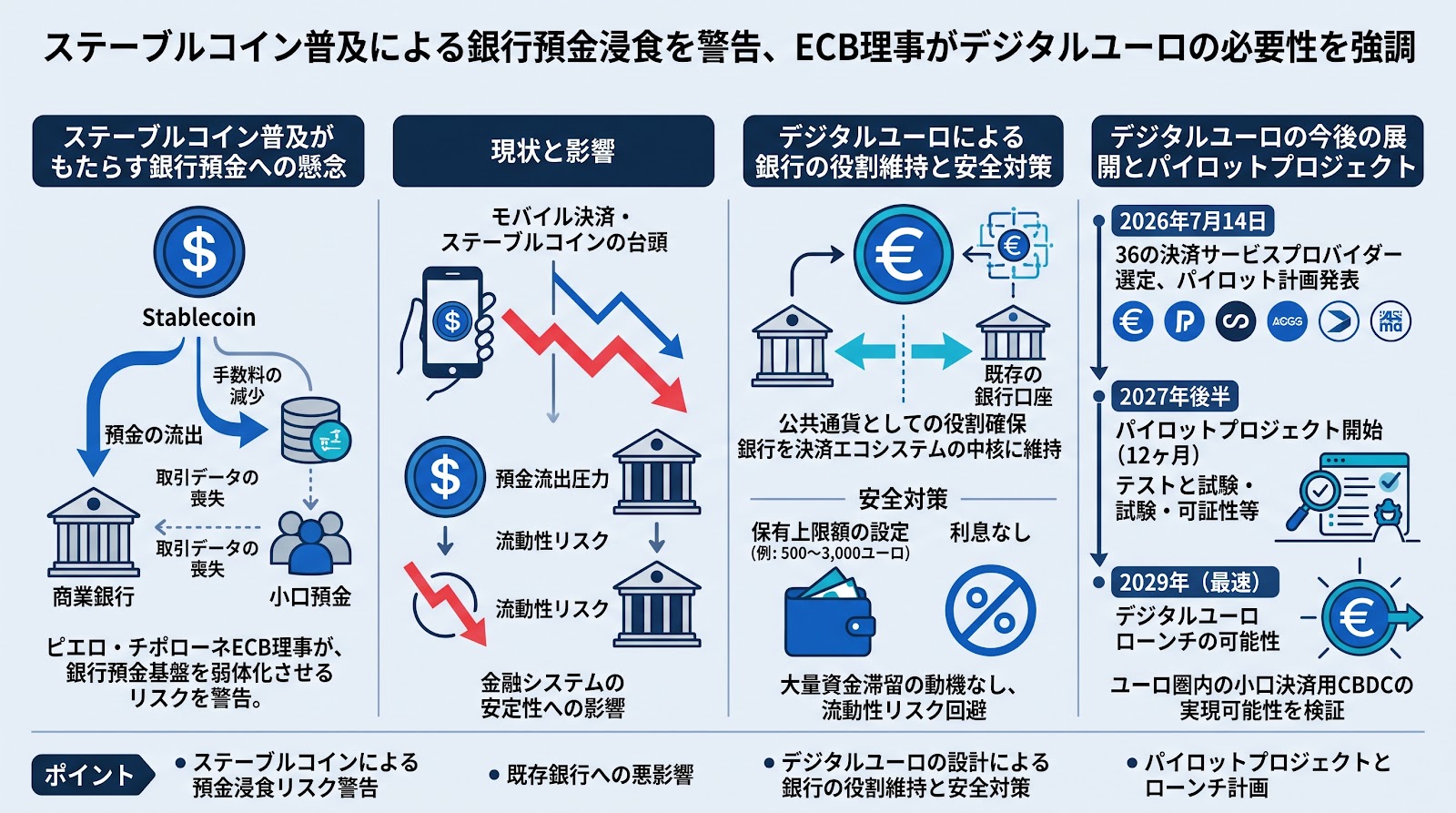

欧州中央銀行(ECB)の専務理事であるピエロ・チポローネ氏は、ステーブルコインの普及が進むことで、商業銀行の小口預金基盤が浸食される可能性があると警告しました。チポローネ氏は、デジタル決済の台頭が従来の銀行業務や決済インフラのあり方を変えつつあると指摘し、その対策としてデジタルユーロの重要性を強調しています。デジタルユーロの導入により、銀行が引き続き決済エコシステムの中核を担い、公共通貨としての役割を維持できると主張されています。

ステーブルコイン普及がもたらす銀行預金への懸念

チポローネ氏はイタリア・ローマで開催された協同組合信用銀行連盟の年次総会での講演において、ステーブルコインを含むデジタル資産決済ツールの普及が、商業銀行の小口預金基盤を弱体化させ、伝統的な金融システムの競争環境を変化させる可能性があると指摘しました。

現在、モバイル決済プロバイダーの台頭により、すでに銀行は決済処理手数料の減少や取引データの喪失に直面しているとされています。これに加え、ステーブルコインの採用がさらに広がれば、預金の流出圧力が高まり、銀行の流動性や金融システムの安定性に影響を及ぼす懸念があると見られます。

デジタルユーロによる銀行の役割維持と安全対策

この課題に対する解決策として、チポローネ氏は中央銀行デジタル通貨(CBDC)であるデジタルユーロの導入を挙げました。デジタルユーロは、公共通貨としての役割を確保しつつ、銀行が決済システムにおいて重要な役割を果たし続けるための仕組みとして設計されています。

具体的には、デジタルユーロは既存の銀行口座と統合され、ユーザーは直接デジタルユーロを保有していなくても、銀行口座からデジタルユーロでの決済を選択できるようになる予定です。また、デジタルユーロの保有額には上限が設けられ、利息も付与されないため、ユーザーが大量の資金をデジタルユーロ口座に滞留させる動機は薄いとされています。保有上限額は、シミュレーションにおいて500ユーロから3,000ユーロの間で検討されているとされています。これにより、銀行の流動性リスクや金融安定性への悪影響を回避できるとされています。

デジタルユーロの今後の展開とパイロットプロジェクト

ECBはデジタルユーロの導入に向けた具体的な準備を進めています。2026年7月14日には、銀行やフィンテック企業、決済会社を含む36の決済サービスプロバイダーを選定し、12ヶ月間にわたるデジタルユーロのパイロットプロジェクトへの参加を発表しました。

このパイロットプロジェクトは2027年後半に開始される予定で、ユーロ圏内における小口決済用CBDCの実現可能性を検証することを目的としています。ECBは、法制化プロセスやテストが順調に進行した場合、早ければ2029年にもデジタルユーロをローンチできる可能性があるとしています。

ポイント

- ECBのピエロ・チポローネ理事が、ステーブルコインの普及拡大により、商業銀行の小口預金が浸食されるリスクがあると警告しました。

- デジタル決済の台頭は、銀行の手数料収入減少や取引データの喪失を招いており、ステーブルコインの普及が預金流出をさらに加速させる懸念が示されています。

- デジタルユーロは、保有額の上限設定や既存の銀行口座との統合により、銀行の流動性を損なうことなく、銀行を決済エコシステムの中核に維持する手段として期待されています。

- 2026年7月14日には、デジタルユーロの実現可能性を検証するため、36の決済サービスプロバイダーを選定した12ヶ月間のパイロットプロジェクトの計画が発表され、2027年後半の開始が予定されています。