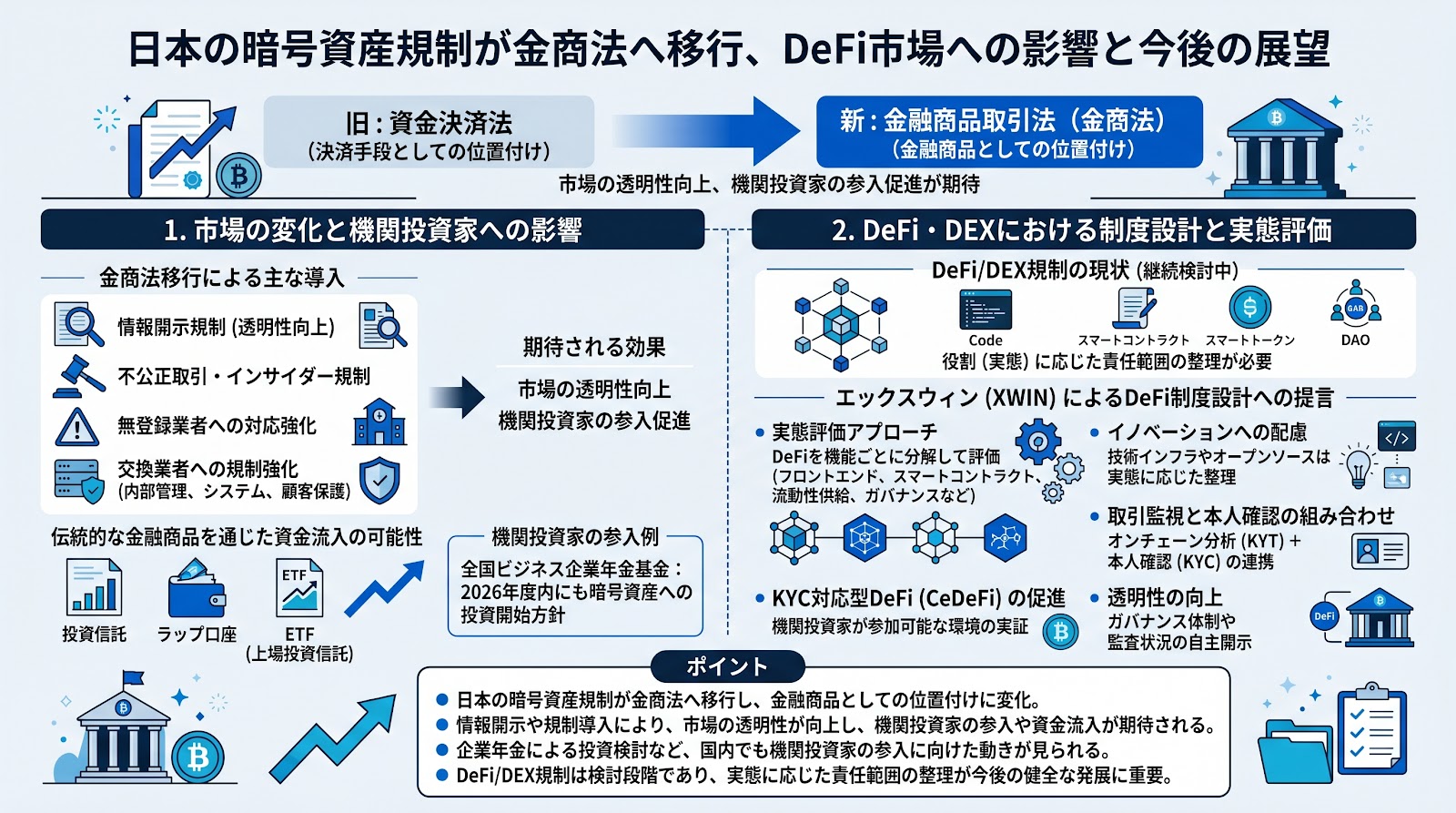

日本において、暗号資産規制を資金決済法から金融商品取引法(金商法)へ移行する法改正が進められています。この改正により、暗号資産は従来の決済手段から金融商品としての位置付けへと大きく変化することになります。本制度改革は、市場の透明性向上や機関投資家の参入を促す可能性がある一方で、DeFi(分散型金融)やDEX(分散型取引所)における規制モデルのあり方など、今後の具体的な制度設計が市場の成長を左右すると見られています。

金商法移行がもたらす市場の変化と機関投資家への影響

これまで日本の法制度において、暗号資産は主に決済手段として位置付けられてきましたが、実態としては多くの利用者が投資目的で保有しています。今回の法改正は、こうした市場の実態に合わせるための転換とされています。

金商法の枠組みに移行することで、暗号資産を対象とした情報開示規制、不公正取引規制、インサイダー取引規制、無登録業者への対応強化などが導入される予定です。また、交換業者には高度な内部管理体制や顧客保護体制、システム管理体制の強化などが求められる方針です。

このようなルール整備により、暗号資産市場の透明性が向上し、これまで制度の不透明さから参入が難しかった金融機関や機関投資家の参入が促進されると期待されています。将来的には、投資信託やラップ口座、ETF(上場投資信託)などを通じた資金流入につながる可能性もあります。実際、国内では全国ビジネス企業年金基金が2026年度内にも暗号資産への投資を開始する方針であると報道されており、機関投資家による暗号資産投資への関心の高まりが示されています。

DeFi・DEXにおける制度設計と実態評価の重要性

一方で、DeFiやDEXに対する具体的な規制モデルについては、現時点で明確な完成形は示されておらず、金融庁のワーキンググループなどにおいて継続検討の段階にあります。

今後の制度設計においては、分散型という言葉だけで一括りにするのではなく、サービスを提供する実態(プロトコル開発者、フロントエンド提供者、ウォレット提供者、DAO運営者、トークン発行者など)の役割に応じた責任範囲の整理が必要になると見られています。

Web3・暗号資産リサーチ組織であるエックスウィンは、今後のDeFi制度設計に向けた提言として、以下の点を挙げています。

まず、DeFiをフロントエンド、スマートコントラクト、流動性供給、ガバナンスなどの機能ごとに分解して実態評価を行うアプローチが重要であるとしています。また、取引を仲介しない技術インフラやオープンソースソフトウェアについては、イノベーションを阻害しないよう実態に応じた整理を求めています。さらに、オンチェーン分析を用いた取引監視(KYT)と本人確認(KYC)を組み合わせた対策や、機関投資家が参加可能なKYC対応型DeFi(CeDeFi)の実証促進、ガバナンス体制や監査状況の自主開示による透明性向上の必要性を指摘しています。

ポイント

- 日本の暗号資産規制が資金決済法から金商法へ移行する法改正が進められており、位置付けが決済手段から金融商品へと変化します。

- 情報開示やインサイダー取引規制などの導入により、市場の透明性が高まり、機関投資家の参入や伝統的な金融商品を通じた資金流入が促進されると期待されています。

- 企業年金による暗号資産投資の検討が進むなど、国内でも機関投資家の参入に向けた動きが見られます。

- DeFiやDEXに対する具体的な規制は検討段階にあり、サービスを提供する実態や機能に応じた責任範囲の整理が今後の健全な発展において重要になるとされています。