オンチェーン金融とは、送金・決済・保管・権利移転・分配・償還・資産運用といった金融プロセスを、ブロックチェーンとスマートコントラクトを使って実行・記録する新しい金融インフラの考え方です。

従来の金融では、銀行、証券会社、取引所、清算機関、信託会社など、複数の仲介者が取引を確認し、台帳を更新し、決済や権利移転を完了させます。一方、オンチェーン金融では、共通台帳とコードを活用することで、確認・照合・決済・分配などの一部を自動化し、24時間365日の取引、透明性の高い権利管理、金融商品の小口化・プログラム化を実現できる可能性があります。

近年は、ステーブルコイン、RWA、デジタル証券、トークン化預金、AIエージェント決済などの領域で、オンチェーン金融の実装が進みつつあります。特に企業・金融機関にとっては、決済、資産管理、証券・債権のトークン化、新しい金融商品の設計などに関わる重要テーマになっています。

本記事では、オンチェーン金融の基本的な仕組み、注目される背景、主要な構成要素、企業・金融機関での活用領域、導入時の注意点をわかりやすく解説します。

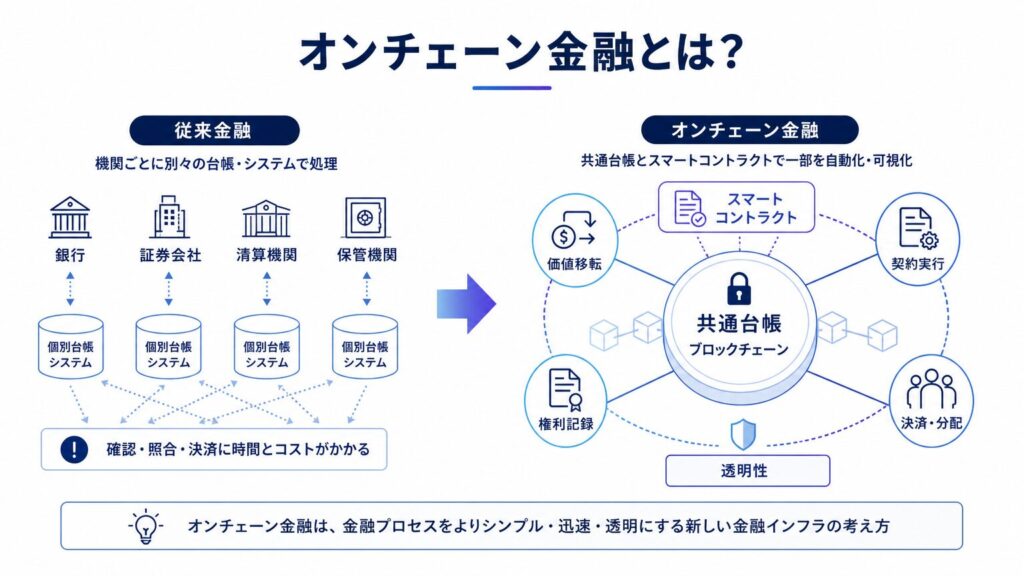

オンチェーン金融とは

オンチェーン金融とは、金融取引に関わる価値・権利・契約・決済情報を、ブロックチェーン上で扱う金融のあり方です。

「オンチェーン」とは、取引やデータがブロックチェーン上に記録される状態を指します。オンチェーン金融では、価値の移転、権利の記録、決済、分配、償還、担保管理などを、ブロックチェーン上の仕組みを使って処理します。

従来の金融取引では、複数の事業者がそれぞれ台帳やシステムを持ち、取引の整合性を確認しています。これに対して、オンチェーン金融では、共通の台帳上で取引を記録できるため、確認・照合・決済のプロセスを効率化できる可能性があります。

金融取引をブロックチェーン上で実行・記録する仕組み

オンチェーン金融では、金融取引の記録がブロックチェーン上に残ります。

例えば、あるトークンをA社からB社へ移転した場合、その移転履歴はブロックチェーン上に記録されます。取引の内容はネットワーク上で検証され、改ざんが難しい形で保存されます。

この仕組みにより、取引履歴の透明性や検証可能性が高まります。金融機関や事業会社にとっては、監査、レポーティング、不正検知、権利管理などの面で活用余地があります。

ただし、すべての情報を公開すればよいわけではありません。金融領域では、個人情報、取引情報、機関投資家のポジション、企業間契約など、秘匿すべき情報も多くあります。そのため、実際の設計では、透明性とプライバシーのバランスが重要になります。

契約・決済・保管をコード化するという考え方

オンチェーン金融の特徴は、金融取引のルールをコードとして実行できる点です。

スマートコントラクトとは、あらかじめ定められた条件に従って、ブロックチェーン上で自動実行されるプログラムです。例えば、一定の条件を満たしたら資金を移転する、権利者に収益を分配する、担保価値が一定以下になったら清算する、といった処理を自動化できます。

従来は、契約内容を人やシステムが確認し、複数の関係者が承認し、後続処理を実行していました。オンチェーン金融では、その一部をコードで処理できるため、業務の自動化や処理時間の短縮につながります。

ただし、コード化された処理は、設計に誤りがあるとそのまま実行されるリスクもあります。そのため、スマートコントラクトの監査、権限管理、緊急停止設計などが欠かせません。

従来金融との違い

従来金融とオンチェーン金融の大きな違いは、取引記録と実行ルールの置き場所にあります。

従来金融では、銀行、証券会社、清算機関、保管機関などがそれぞれ取引情報を管理します。各社のシステム間で情報を照合し、最終的な決済や権利移転を完了させます。

一方、オンチェーン金融では、ブロックチェーン上に共通の記録を置き、スマートコントラクトで一部の処理を自動化します。これにより、複数の仲介者をまたぐ確認作業や、決済までの待ち時間を減らせる可能性があります。

ただし、オンチェーン金融が従来金融をすぐに置き換えるわけではありません。法制度、本人確認、資産保全、会計、税務、顧客保護など、多くの領域では既存の金融インフラや規制との接続が必要です。

現実的には「従来金融をすべて置き換える」のではなく、既存金融の一部をオンチェーン化し、効率化・高度化していく流れが中心になると考えられます。

なぜオンチェーン金融が注目されているのか

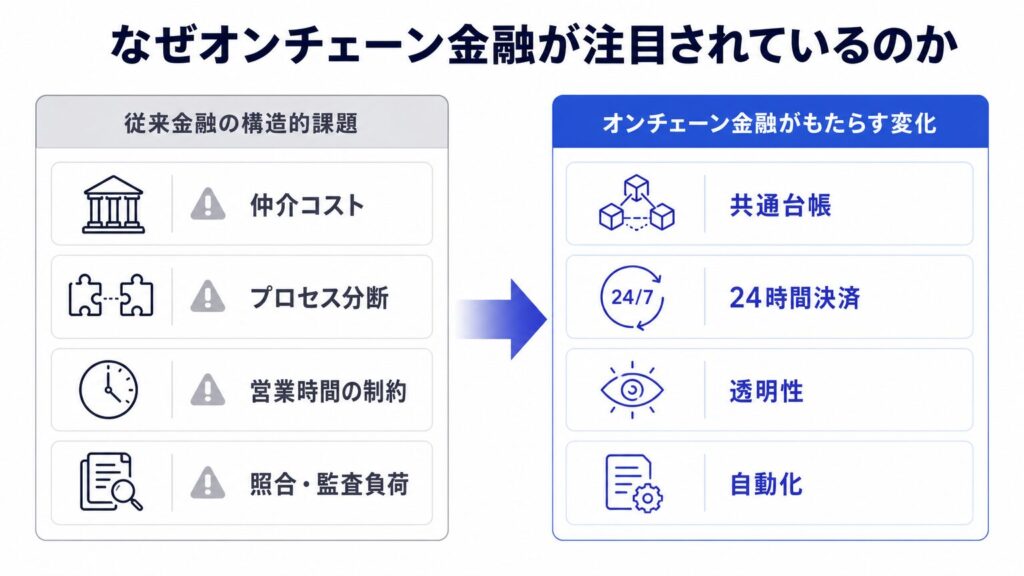

オンチェーン金融が注目される背景には、従来の金融システムが抱える構造的な課題があります。

金融取引では、信頼性を担保するために多くの仲介者が関わります。これは安全性を高める一方で、コスト、時間、情報分断、確認作業の増加にもつながります。

オンチェーン金融は、こうした課題に対して、共通台帳、スマートコントラクト、トークン化、24時間取引といった技術的な解決策を提供します。

仲介コストとプロセス分断の課題

従来の金融取引では、取引所、証券会社、銀行、清算機関、保管機関など、複数のプレイヤーが関わります。

それぞれが独自の台帳やシステムを持っているため、取引内容の確認、照合、承認、決済に時間がかかります。特に、国境をまたぐ送金や証券取引では、関係者が増え、処理が複雑になりやすいです。

オンチェーン金融では、ブロックチェーン上の共通記録を使うことで、取引の確認や照合にかかる手間を減らせます。これにより、業務コストの削減や処理スピードの向上が期待されます。

24時間365日の取引・決済

従来の金融市場や銀行システムは、営業時間、営業日、国ごとの休日に影響されます。

一方、ブロックチェーンは原則として24時間365日稼働します。そのため、オンチェーン金融では、時間帯や営業日に左右されない取引・決済が可能になります。

これは、グローバルな資金移動やデジタルサービスとの相性が高い特徴です。例えば、国境をまたぐ決済、リアルタイムの資産移転、夜間や休日の取引などに活用余地があります。

ただし、実際に企業が導入する場合は、サポート体制、障害対応、モニタリング、社内承認フローも24時間稼働に合わせて設計する必要があります。

透明性と監査性の向上

ブロックチェーン上の取引は、一定の範囲で検証可能です。

誰が、いつ、どのアドレスからどのアドレスへ資産を移転したのかを、ブロックチェーン上で確認できます。これにより、取引履歴の追跡、残高確認、不正検知、監査対応などを効率化できます。

金融領域では、信頼性と透明性が重要です。オンチェーン金融は、取引の透明性を高めることで、監査やリスク管理のあり方を変える可能性があります。

一方で、すべての取引情報が見えることは、企業や金融機関にとって課題にもなります。顧客情報や取引戦略が外部から見えてしまうと、プライバシーや競争上の問題が生じる可能性があります。

そのため、オンチェーン金融では、透明性を活かしながら、必要な情報を適切に秘匿する設計が求められます。

金融商品の小口化・プログラム化

オンチェーン金融では、資産や権利をトークンとして表現できます。

不動産、債券、売掛債権、ファンド持分、ポイント、会員権など、さまざまな価値をトークン化することで、小口化や移転のしやすさを高められます。

また、トークン化された資産は、スマートコントラクトと組み合わせることで、収益分配、償還、担保管理、二次流通などの処理を自動化しやすくなります。

これにより、従来は大口投資家や特定の金融機関しか扱えなかった金融商品を、より柔軟に設計できる可能性があります。

ただし、小口化や流通性の向上は、規制対応や投資家保護とセットで考える必要があります。金融商品に該当する場合は、法令やライセンスの確認が不可欠です。

なぜ今、オンチェーン金融が現実味を帯びているのか

オンチェーン金融が改めて注目されている背景には、技術の進化だけでなく、制度・市場・事業ニーズの変化があります。

第一に、ステーブルコインやデジタル資産をめぐる制度整備が進み、企業や金融機関が検討しやすい環境が整いつつあります。ステーブルコインは、オンチェーン金融における決済・担保の基盤として重要な役割を担います。

第二に、RWAやデジタル証券の活用により、現実世界の資産や権利をオンチェーンで扱う取り組みが広がっています。不動産、債券、売掛債権、ファンド持分などをトークン化することで、発行、保有者管理、分配、償還などの効率化が期待されています。

第三に、企業財務や決済業務において、ステーブルコインやデジタル資産を活用した資産管理・企業間決済のニーズが高まっています。単なる投資商品としてではなく、資金移動、資産管理、決済インフラとしての活用が検討されています。

第四に、AIエージェントの普及により、機械が自律的に支払い、契約を実行し、資産を管理するためのインフラが必要になりつつあります。オンチェーン金融は、AIが扱いやすいプログラム可能な金融インフラとしても注目されています。

オンチェーン金融を支える主な要素

オンチェーン金融は、単一の技術やサービスで成立するものではありません。

ステーブルコイン、RWA、デジタル証券、スマートコントラクト、ウォレット、カストディ、オラクル、KYC/KYBなど、複数の要素が組み合わさることで実現します。

| レイヤー | 主な要素 | 役割 |

|---|---|---|

| 決済レイヤー | ステーブルコイン、トークン化預金 | 価値移転、決済、担保、清算 |

| 資産レイヤー | RWA、デジタル証券、債権、ファンド持分 | 投資対象や権利のトークン化 |

| 実行レイヤー | スマートコントラクト、DeFiプロトコル | 分配、償還、担保管理、清算 |

| 保管レイヤー | ウォレット、カストディ、秘密鍵管理 | 資産保全、権限管理、承認フロー |

| コンプライアンスレイヤー | KYC/KYB、AML、移転制限 | 規制対応、参加者管理、不正防止 |

| データレイヤー | オラクル、価格情報、モニタリング | 外部データ連携、リスク管理 |

ステーブルコイン

ステーブルコインは、法定通貨などの資産に価値を連動させるよう設計されたデジタル資産です。

オンチェーン金融において、ステーブルコインは決済通貨として重要な役割を持ちます。ブロックチェーン上で価値を移転できるため、送金、決済、担保、清算、資産運用などに利用されます。

例えば、トークン化された資産を購入する際に、ステーブルコインで決済する設計が考えられます。また、国境をまたぐ取引や、24時間稼働するサービスにおいても活用できます。

ただし、ステーブルコインには、発行体の信用、準備資産、償還可能性、規制対応などの確認が必要です。企業が利用する場合は、どのステーブルコインを使うかだけでなく、発行体や法的な位置づけも確認する必要があります。

RWA・資産のトークン化

RWAとは、Real World Assetsの略で、不動産、債券、売掛債権、コモディティなど、現実世界の資産や権利を指します。

RWAのトークン化では、これらの資産や権利をブロックチェーン上のトークンとして表現します。資産そのものをブロックチェーン上に載せるのではなく、資産に紐づく権利や経済的価値をトークンとして扱う点が重要です。

例えば、売掛債権のような金銭債権をトークン化する場合、単にトークンを発行するだけでは不十分です。債権の真正性、譲渡制限、KYC/KYB、投資家保護、償還、会計・税務、二次流通の可否などを含めて設計する必要があります。

このように、RWAの事業化では、ブロックチェーン技術だけでなく、金融実務・法規制・運用設計を横断した検討が不可欠です。

デジタル証券

デジタル証券は、株式、社債、不動産持分、ファンド持分などの証券的な権利を、電子的に発行・管理する仕組みです。

ブロックチェーンを活用することで、証券の発行、移転、権利管理、分配などを効率化できる可能性があります。特に、不動産や未公開資産など、従来は流動性が低かった資産の小口化や管理に活用が期待されています。

ただし、デジタル証券は金融規制と強く関係します。発行、販売、管理、移転、保管において、各国の法令やライセンスを確認する必要があります。

オンチェーン金融の実装において、デジタル証券は重要な領域ですが、事業化には法務・規制対応が不可欠です。

スマートコントラクト

スマートコントラクトは、オンチェーン金融の処理を自動化する中核的な仕組みです。

例えば、担保価値が一定以下になったら自動で清算する、利息を一定期間ごとに分配する、条件を満たした取引だけを実行する、といった処理をコードで実行できます。

これにより、金融業務の一部を自動化し、処理スピードや透明性を高められます。

一方で、スマートコントラクトにはバグや脆弱性のリスクがあります。金融取引に使う場合は、コード監査、権限管理、アップグレード方針、緊急停止機能などを慎重に設計する必要があります。

ウォレット・カストディ

オンチェーン金融では、資産をどのように保管し、誰が管理するかも重要です。

ウォレットは、ブロックチェーン上の資産を管理するための仕組みです。利用者自身が秘密鍵を管理する場合もあれば、事業者や専門機関が管理するカストディ型の仕組みを使う場合もあります。

企業や金融機関がオンチェーン金融を導入する場合、秘密鍵管理、権限分離、承認フロー、不正送金対策、監査ログなどの設計が必要です。

利用者向けサービスでは、ウォレットの使いやすさも重要です。操作が難しいと、誤送金や離脱につながる可能性があります。そのため、セキュリティとユーザー体験の両立が求められます。

オラクル・データ基盤

オラクルとは、ブロックチェーン外の情報をブロックチェーン上のスマートコントラクトに連携する仕組みです。

金融取引では、価格、金利、為替、本人確認、決済状況、資産評価など、外部データが必要になる場面が多くあります。スマートコントラクトが正しく動作するには、信頼できるデータを適切に取り込む必要があります。

例えば、担保価値に応じて清算を行う場合、資産価格データが正確でなければ、誤った清算が発生する可能性があります。

そのため、オンチェーン金融では、どのデータを、誰から、どの頻度で、どのように取り込むかが重要な設計論点になります。

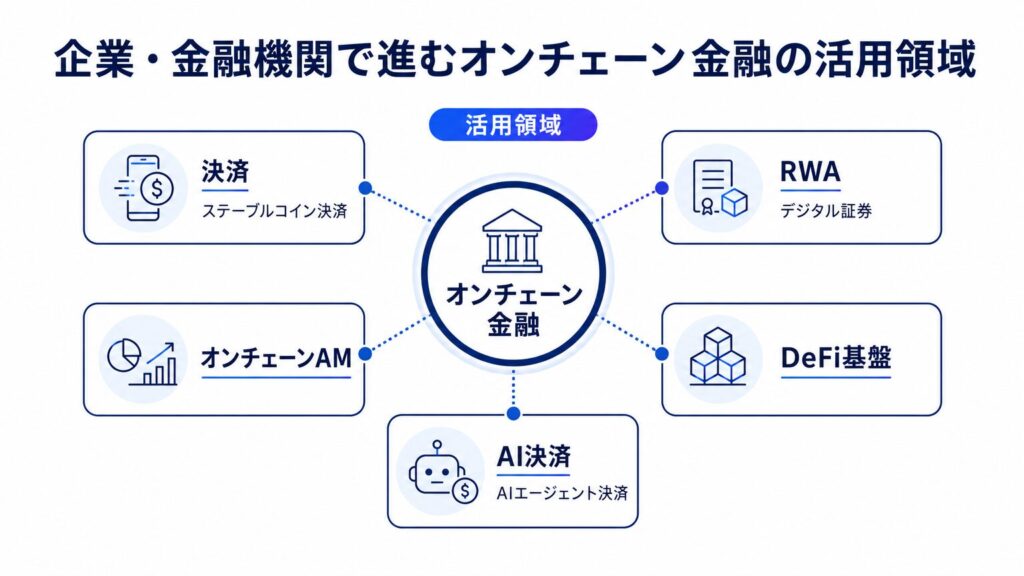

企業・金融機関で進むオンチェーン金融の活用領域

usecases

オンチェーン金融は、金融機関だけでなく、事業会社にも関係するテーマです。

ただし、企業・金融機関向けの事業化を考える場合は、単に幅広いユースケースを並べるのではなく、実需・規制対応・収益化・既存業務との接続まで含めて検討する必要があります。

ステーブルコイン決済・企業間決済

オンチェーン金融の代表的な活用領域が、ステーブルコインを使った決済・送金です。

ステーブルコインなどを使うことで、ブロックチェーン上で価値を移転できます。特に、国境をまたぐ送金や、複数国にまたがる事業では、送金スピードやコストの改善が期待されます。

また、ブロックチェーンは24時間365日稼働するため、銀行営業時間に依存しない決済手段として活用できます。

企業間決済で活用する場合は、単に送金できるだけでは不十分です。請求、承認、会計処理、換金、手数料負担、社内統制、取引先の受け入れ体制まで設計する必要があります。

RWA・デジタル証券・売掛債権のトークン化

RWAやデジタル証券は、オンチェーン金融の中でも特に金融機関・大企業との相性が高い領域です。

不動産、債券、売掛債権、ファンド持分などをトークン化することで、発行、管理、移転、分配を効率化できます。例えば、債券をトークン化すれば、保有者情報の管理や利払い処理を自動化できます。不動産ファンドの持分をトークン化すれば、小口保有や権利管理がしやすくなります。

一方で、現実資産を扱う金融プロダクトでは、単にトークンを発行するだけでは不十分です。資産の真正性、権利関係、投資家保護、移転制限、KYC/KYB、会計・税務、償還、二次流通などを含めて設計する必要があります。

オンチェーンアセットマネジメント

オンチェーン金融は、企業資産の管理・運用にも影響を与えます。

トークン化された資産、ステーブルコイン、分散型プロトコルなどを組み合わせることで、資産の運用、分散、リバランス、収益分配を自動化できる可能性があります。

企業にとっては、余剰資金の管理、ステーブルコインの保有・運用、海外取引先との決済、オンチェーンでの資産状況の可視化などが検討テーマになります。

ただし、資産運用領域では、投資助言、運用業、顧客資産管理、リスク説明などの規制論点が発生します。企業が事業化する場合は、技術面だけでなく、金融規制と運用体制を慎重に確認する必要があります。

DeFi基盤・レンディング・担保管理

DeFiは、スマートコントラクトを使って、貸借、交換、担保管理、清算、利回り分配などを自動化する仕組みです。

企業・金融機関向けのオンチェーン金融では、パブリックなDeFiをそのまま使うというより、既存金融の要件に合わせたレンディング、担保管理、移転制限、KYC/KYB、リスク管理を組み込んだ基盤設計が重要になります。

例えば、トークン化された債権やデジタル証券を担保にステーブルコインを借りる、担保価値に応じて自動でリスク管理を行う、特定の条件を満たす参加者だけが取引できる、といった設計が考えられます。

この領域では、スマートコントラクト開発だけでなく、金融商品設計、規制対応、リスク管理、運用体制を一体で設計する必要があります。

AIエージェント決済・自動決済

今後注目される領域の一つが、AIエージェントとオンチェーン金融の組み合わせです。

AIエージェントが、あらかじめ設定された条件に基づき、支払い、契約実行、資産配分、リバランスなどを自動で行う構想です。

例えば、企業の経費精算、サブスクリプション支払い、在庫連動の自動発注、デジタル資産の自動運用などが考えられます。

AIが判断し、スマートコントラクトが実行し、ブロックチェーン上に記録が残ることで、従来よりも自律的な金融処理が可能になります。

ただし、AIエージェントにどこまで権限を持たせるかは慎重に設計する必要があります。誤判断、暴走、不正利用、説明責任、承認フローなどの論点があるためです。

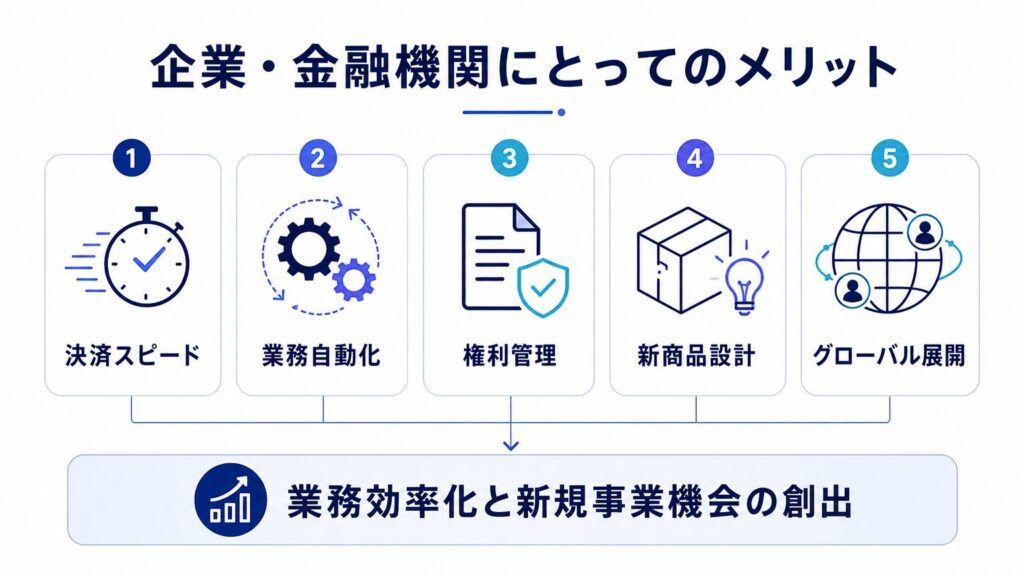

企業・金融機関にとってのメリット

オンチェーン金融は、単なる技術トレンドではありません。

企業や金融機関にとっては、業務効率化、新規事業、顧客体験の改善、グローバル展開などにつながる可能性があります。

決済スピードの向上

オンチェーン金融では、ブロックチェーン上で資産を移転できるため、従来よりも短い時間で決済できます。

特に、国境をまたぐ送金や、複数の金融機関が関わる取引では、決済完了までに時間がかかることがあります。オンチェーン化により、取引と決済をより近いタイミングで処理できます。

これにより、資金拘束の短縮、カウンターパーティリスクの低減、資本効率の改善が期待されます。

業務自動化とコスト削減

スマートコントラクトを活用することで、金融取引に関わる一部の処理を自動化できます。

例えば、利払い、分配、償還、担保管理、権利移転、残高確認などです。これらの処理を自動化できれば、人手による確認作業や照合作業を減らせます。

ただし、自動化には事前の設計が重要です。例外処理、エラー対応、緊急停止、権限管理を設計しないまま自動化すると、かえってリスクが高まります。

透明性の高い権利管理

オンチェーン金融では、トークンの保有者や取引履歴をブロックチェーン上で確認できます。

これにより、権利者管理、保有状況の確認、分配対象者の特定などを効率化できます。

金融商品、会員権、ポイント、ファンド持分など、保有者や権利関係の管理が重要な領域では、オンチェーン化のメリットが出やすいです。

一方で、取引情報をどこまで公開するか、誰が閲覧できるか、個人情報とどう分離するかも重要です。透明性と秘匿性を両立する設計が必要になります。

新しい金融商品の設計

オンチェーン金融は、新しい金融商品やサービスの設計にもつながります。

例えば、トークン化された債券、不動産、ファンド、売掛債権、ステーブルコインなどを組み合わせることで、従来とは異なる金融商品を設計できます。

また、スマートコントラクトを使えば、収益分配、利用条件、償還条件、移転制限などを柔軟に設計できます。

ただし、金融商品として扱われる場合、法規制や投資家保護が重要になります。新しい商品設計ほど、規制当局や専門家との確認が必要です。

グローバルな資金・顧客接点の拡張

ブロックチェーンは国境を越えて利用されるインフラです。

そのため、オンチェーン金融は、海外ユーザー、海外企業、海外投資家との接点を作るうえでも活用できます。

例えば、海外向けの決済、海外投資家向けの商品設計、グローバルなトークン流通、海外プロトコルとの連携などが考えられます。

ただし、国をまたぐ場合は、各国の金融規制、送金規制、税制、本人確認、制裁対応などの確認が必要です。グローバル展開では、技術以上に規制・パートナー選定・運用設計が重要になります。

オンチェーン金融に関するよくある誤解

オンチェーン金融は注目度が高い一方で、誤解されやすいテーマでもあります。導入を検討する際は、以下のような誤解を避けることが重要です。

誤解1:オンチェーン金融は銀行を置き換えるもの

オンチェーン金融は、銀行や証券会社などの既存金融を一気に置き換えるものではありません。

実際には、決済、権利管理、分配、監査、担保管理など、既存金融の一部プロセスを効率化する形で導入が進む可能性が高いです。

特に企業・金融機関向けの実装では、法定通貨、銀行口座、本人確認、会計処理、規制対応など、既存金融インフラとの接続が前提になります。

誤解2:ブロックチェーンに載せれば規制対応が不要になる

オンチェーン化しても、規制対応が不要になるわけではありません。

ステーブルコイン、デジタル証券、資金移動、投資運用、カストディなどを扱う場合、資金決済法、金融商品取引法、AML/CFT、個人情報保護、会計・税務などの確認が必要になります。

むしろ、金融領域でオンチェーン金融を事業化するには、技術設計と同時に、規制・法務・運用体制を設計することが不可欠です。

誤解3:すべての情報を公開する必要がある

ブロックチェーンは透明性が特徴ですが、金融領域ではすべての情報を公開すればよいわけではありません。

顧客情報、取引条件、機関投資家のポジション、企業間契約など、秘匿すべき情報も多くあります。

オンチェーン金融では、公開すべき情報と秘匿すべき情報を分け、必要に応じてオフチェーン情報、権限管理、プライバシー技術を組み合わせる必要があります。

誤解4:PoCを作ればそのまま事業化できる

オンチェーン金融は、デモやPoCを作るだけなら比較的進めやすい領域です。

しかし、本番化では、規制、責任分界、カストディ、会計・税務、利用者保護、セキュリティ、運用体制、収益性がボトルネックになります。

PoCの段階から、技術検証だけでなく、本番導入に向けた事業性・規制・運用の検証を行うことが重要です。

導入時のリスク・注意点

オンチェーン金融には大きな可能性がありますが、導入には多くの注意点があります。

特に金融領域では、技術的にできることと、事業として実行できることは異なります。規制、セキュリティ、運用、会計、税務を含めた総合的な検討が必要です。

法規制・ライセンス

最も重要なのが、法規制とライセンスの確認です。

オンチェーン金融では、ステーブルコイン、トークン、デジタル証券、資金移動、投資運用、カストディなど、複数の規制領域が関わる可能性があります。

自社が何を行うのかによって、必要な確認は変わります。

例えば、単にトークンを利用するのか、発行するのか、販売するのか、保管するのか、仲介するのかによって、規制上の扱いは異なります。

そのため、事業設計の初期段階から、法務・規制の専門家と連携することが重要です。

KYC / AML

金融取引では、本人確認やマネーロンダリング対策が欠かせません。

オンチェーン金融では、ウォレットアドレスだけで取引が行われる場合があります。しかし、企業がサービスとして提供する場合、利用者の本人確認、取引モニタリング、制裁対象者チェック、不審取引検知などが必要になる可能性があります。

特に、ステーブルコインやトークン化資産を扱う場合は、誰が利用者で、どのような目的で取引しているのかを確認できる体制が重要です。

カストディ・秘密鍵管理

オンチェーン金融では、秘密鍵の管理が資産管理の中核になります。

秘密鍵を失うと、資産にアクセスできなくなる可能性があります。また、秘密鍵が漏えいすると、不正送金につながる可能性があります。

企業で利用する場合は、個人任せのウォレット管理では不十分です。複数承認、権限分離、ハードウェア管理、カストディサービスの利用、監査ログなどを設計する必要があります。

スマートコントラクトの脆弱性

スマートコントラクトは便利ですが、コードに不具合があると資産流出や誤処理につながる可能性があります。

金融取引で使う場合、スマートコントラクト監査、テスト、権限管理、アップグレード方針、緊急停止機能が重要です。

また、外部プロトコルと連携する場合は、自社のコードだけでなく、連携先のリスクも確認する必要があります。

会計・税務・社内統制

オンチェーン金融では、取引履歴がブロックチェーン上に残りますが、それだけで会計・税務処理が完了するわけではありません。

企業会計では、取得価額、評価、損益、手数料、為替、税務上の扱いなどを整理する必要があります。

また、社内統制の観点では、誰が送金できるのか、誰が承認するのか、どのように記録を保存するのか、誤送金時にどう対応するのかを決める必要があります。

既存システムとの接続

オンチェーン金融を導入する場合、既存の基幹システム、会計システム、顧客管理システム、決済システムとの接続も重要です。

ブロックチェーン上で取引が完了しても、社内システムに反映されなければ業務に使えません。

そのため、オンチェーン取引と既存システムをどう連携するか、どのデータを同期するか、エラー時にどう復旧するかを設計する必要があります。

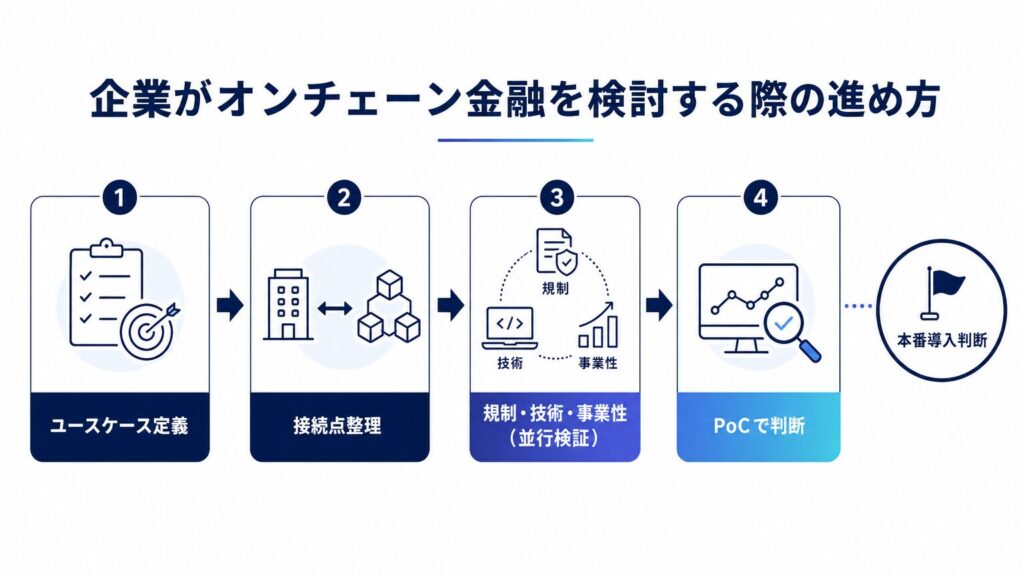

企業がオンチェーン金融を検討する際の進め方

オンチェーン金融は範囲が広いため、いきなり大規模な本番導入を目指すべきではありません。

まずは、自社にとって意味のあるユースケースを定義し、小さなPoCから始めることが重要です。

ユースケースを定義する

最初に決めるべきことは、「何をオンチェーン化するのか」です。

例えば、以下のようなユースケースが考えられます。

- 海外送金を効率化したい

- 企業間決済を自動化したい

- ステーブルコインを使った資産管理を検討したい

- 債権や不動産などの資産をトークン化したい

- デジタル証券やRWAを使った新しい金融商品を作りたい

- AIエージェントによる自動決済を検証したい

ユースケースが曖昧なまま技術導入を進めると、PoCだけで終わる可能性が高くなります。まずは、既存業務のどの課題を解決するのかを明確にする必要があります。

既存金融業務との接続点を洗い出す

オンチェーン金融は、既存金融と切り離して考えるべきではありません。

実際には、銀行口座、法定通貨、会計処理、本人確認、契約、顧客管理、監査など、既存業務との接続が必要になります。

そのため、導入前に以下を整理することが重要です。

- どの業務をオンチェーン化するのか

- どの業務は既存システムに残すのか

- 誰が承認するのか

- どのタイミングで会計処理するのか

- 法定通貨との出入りをどう扱うのか

- 顧客情報とウォレット情報をどう紐づけるのか

- 取引先や金融機関との役割分担をどう設計するのか

この整理によって、技術検証だけでなく、事業化に必要な論点が見えやすくなります。

規制・技術・事業性を同時に検証する

オンチェーン金融では、規制、技術、事業性のどれか一つだけを見ても不十分です。

技術的に実装できても、規制上難しい場合があります。規制上可能でも、ユーザー体験が悪ければ使われません。ユーザー体験が良くても、収益化や運用体制が成立しなければ事業になりません。

そのため、初期段階から以下を並行して検証することが重要です。

- 規制上の実現可能性

- 技術的な実装可能性

- ユーザー体験

- 収益モデル

- 運用体制

- セキュリティ

- パートナー選定

- 会計・税務

- 本番化した場合の責任分界

PoCでは「事業化できるか」を検証する

オンチェーン金融のPoCでは、いきなり大規模な顧客向けサービスを作る必要はありません。限定された範囲で、事業化に必要な論点を検証することが重要です。

PoCで確認すべき項目は以下です。

- 取引処理が想定通り動くか

- 手数料や処理速度は実用的か

- 既存業務より明確に良くなるか

- ユーザーは迷わず使えるか

- そのユースケースに実需があるか

- 誰が手数料・コストを負担するか

- 規制・会計・税務の論点は整理できるか

- 既存金融機関・カストディ・発行体との役割分担は成立するか

- 本番運用に必要な体制は見えているか

PoCの目的は、技術のデモを作ることではありません。本番導入に進むべきかを判断する材料を得ることです。

オンチェーン金融導入前のチェックリスト

オンチェーン金融を検討する際は、以下の観点を事前に整理しておくことが重要です。

- 解決したい業務課題は明確か

- オンチェーン化する対象は決まっているか

- ステーブルコイン、RWA、デジタル証券など、使う要素は整理されているか

- 規制・ライセンス上の論点は確認したか

- KYC / AML の体制は設計できるか

- カストディ・秘密鍵管理の方針は決まっているか

- スマートコントラクトの監査・緊急停止設計は検討したか

- 既存システム・会計システムとの接続方法は整理したか

- PoCで検証すべきKPIは決まっているか

- 本番化した場合の運用体制・責任分界は整理されているか

まとめ

オンチェーン金融とは、送金、決済、保管、権利移転、分配、償還、資産運用などの金融プロセスを、ブロックチェーン上で実行・記録する考え方です。

従来の金融では、複数の仲介者やシステムが取引を確認し、決済や権利移転を行ってきました。オンチェーン金融では、共通台帳やスマートコントラクトを活用することで、金融取引の一部を自動化・効率化できます。

特に、ステーブルコイン、RWA、デジタル証券、オンチェーンアセットマネジメント、DeFi基盤、AIエージェント決済などの領域では、オンチェーン金融の活用が広がりつつあります。

一方で、導入には多くの注意点があります。法規制、KYC / AML、カストディ、スマートコントラクトの脆弱性、会計・税務、既存システムとの接続などを慎重に検討する必要があります。

企業や金融機関がオンチェーン金融に取り組む場合は、まずユースケースを明確にし、規制・技術・事業性を並行して検証し、小さなPoCから始めることが重要です。

オンチェーン金融は、単なる技術導入ではなく、金融取引の設計そのものを見直すテーマです。今後、決済、証券、資産運用、企業間取引、AIによる自動処理など、さまざまな領域で実装が進んでいくと考えられます。

免責事項

本記事は情報提供を目的としたものであり、特定の暗号資産、トークン、サービス、金融商品の購入・利用・投資を推奨するものではありません。暗号資産やデジタル資産の取引・利用には、価格変動、制度変更、技術的な不具合、流動性、セキュリティなどのリスクがあります。掲載情報は執筆時点の情報に基づくものであり、最新情報は各公式サイト・公的機関の発表をご確認ください。投資判断、法務・税務・会計上の判断は、必要に応じて専門家へご相談ください。