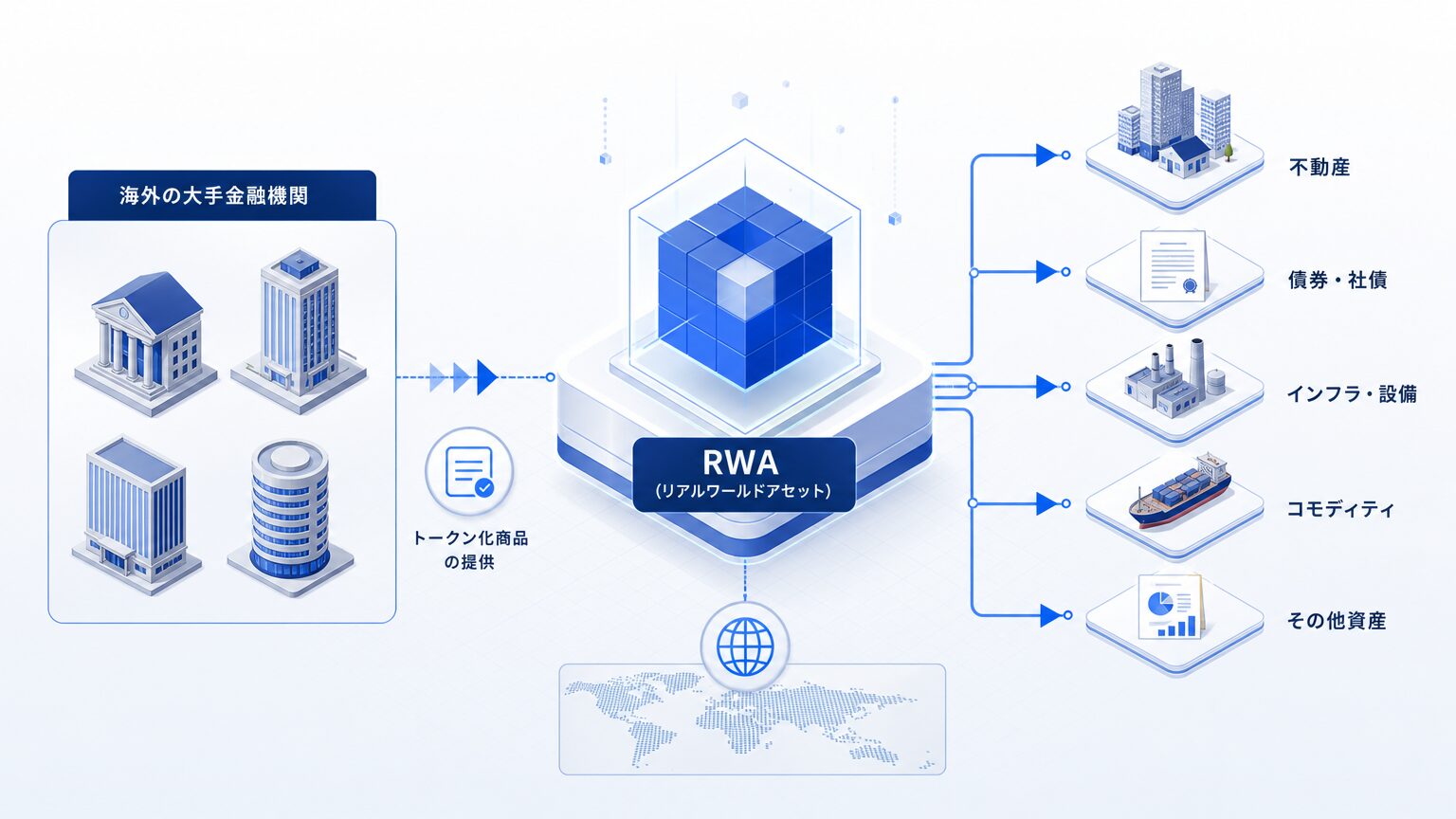

RWA(リアルワールドアセット)は、不動産や債券、コモディティなどの現実資産をブロックチェーン上でトークン化し、権利移転や収益分配をデジタル上で扱いやすくする仕組みです。海外ではトークン化米国債やファンドの事例が増え、金融機関や事業会社の間でも活用検討が進んでいます。

一方で、RWAを事業として扱うには、対象資産の権利関係、規制対応、運営体制、スマートコントラクトの安全性など、導入前に確認すべき論点が多くあります。

この記事では、RWAの定義や仕組み、注目される背景、メリットとリスク、国内外の規制動向、企業が導入を検討する際の確認ポイントを整理します。

- RWAの定義と仕組み

- 市場拡大の背景と機関投資家の参入

- メリットとリスクの整理

- 国内外の規制動向

- 企業がRWAを検討する際の確認ポイント

RWA(リアルワールドアセット)とは

RWAは、Real World Assets(リアルワールドアセット)の略称で、不動産や債券、コモディティ、現金などの現実資産を指します。近年は、こうした現実資産をブロックチェーン上でトークン化する仕組み自体を指す言葉としても使われています。

トークン化とは、資産の所有権や収益を受け取る権利を、ブロックチェーン上のデジタルトークンとして発行することです。トークンを保有することで、裏付けとなる資産の権利を保有しているとみなされます。

定義とキーワードの読み方

RWAは「アールダブリューエー」と読みます。もともとは伝統的金融の文脈で現実資産全般を指す言葉でしたが、ブロックチェーン業界では現実資産のトークン化プロジェクトやトークンそのものを指す用語として定着しています。

対象となる資産は幅広く、不動産や社債、株式、コモディティ、プライベートクレジットなどが含まれます。

従来の資産管理・資産運用との違い

従来の資産取引では、証券会社や信託銀行など複数の仲介者を経由するため、決済に数日を要する場合があります。また、最低投資額が高く設定されている資産も少なくありません。

RWAでは、ブロックチェーン上で権利情報を管理するため、決済のスピードを高めやすく、資産を細かく分割して保有できます。仲介者を完全に排除するわけではありませんが、事務手続きの一部を自動化できる点が従来の資産管理との違いです。

ブロックチェーン活用の検討を専門チームと整理できます

RWAが注目される背景

海外の大手金融機関がトークン化商品を相次いで打ち出していることが、RWAへの関心が高まっている大きな要因です。

市場規模の拡大と機関投資家の参入

トークン化された米国債の残高は、2026年3月末時点で約129.9億ドル、同年4月上旬には約134億ドル規模まで拡大したと報告されています。ステーブルコインを除いたRWA市場全体も拡大しており、RWA.xyzでは2026年7月時点の分散型資産価値が約317億ドルとされています。

機関投資家の参入も進んでいます。BlackRockは2024年3月、米国短期国債などを裏付けとするトークン化ファンド「BUIDL」をSecuritize経由でイーサリアム上に立ち上げました。JPMorganは、Kinexysを通じて、ブロックチェーンを活用した決済、担保移転、レポ取引、資産トークン化などのソリューションを展開しています。

ステーブルコイン・DeFiとの関係

RWAは、ステーブルコインやDeFi(分散型金融)とも密接に関わっています。ステーブルコインは法定通貨と価値を連動させたトークンで、RWAの決済手段として利用されるケースがあります。

DeFiのプロトコル上でRWAを担保や運用対象として組み込む事例も増えており、伝統的金融とオンチェーン金融をつなぐ役割を果たしています。

RWAの仕組み

RWAの発行には、資産を保有する主体と、権利情報をブロックチェーンに反映する仕組みが必要です。

トークン化の基本フロー

RWAのトークン化は、一般的に次の流れで進みます。

- SPV(特別目的会社)や信託が対象資産を保有する

- 資産の権利情報をもとにトークンを発行する

- 投資家がトークンを取得し、資産の権利を保有する

- 資産から生じる収益がトークン保有者に分配される

資産の状態や評価額などの情報は、オラクルと呼ばれる仕組みを通じて外部データをブロックチェーンに反映します。

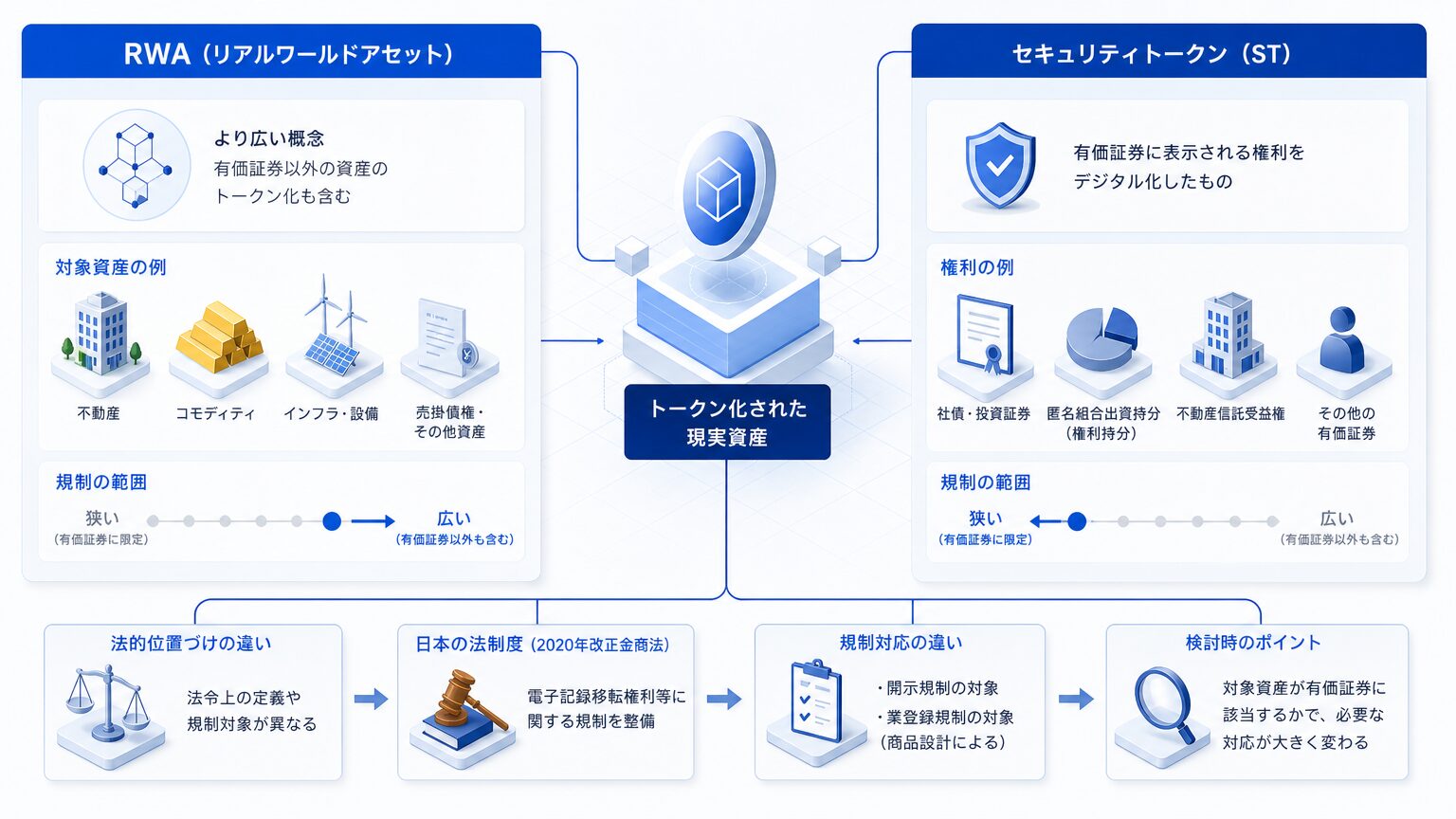

セキュリティトークン(ST)との違い

RWAとセキュリティトークン(ST)は、しばしば近い文脈で使われますが、法的な位置づけが異なります。STは一般に、有価証券に表示される権利をブロックチェーンなどの技術で移転できるようにしたデジタル証券を指します。

日本では、2020年5月施行の改正金融商品取引法により、電子記録移転権利や電子記録移転有価証券表示権利等に関する規制が整備されました。商品設計によっては、開示規制や金融商品取引業の登録規制の対象になります。

一方でRWAは、必ずしも有価証券に該当しない現実資産のトークン化も含む、より広い概念です。コモディティを裏付けとするトークンや、海外で発行される一部のトークン化商品は、STの規制枠組みに当てはまらない場合があります。

企業が自社でトークン化を検討する場合、対象資産が有価証券に該当するかどうかによって、必要な規制対応が大きく変わります。

RWAの主なメリット

企業がRWAに関心を持つ理由として、主に次のようなメリットが挙げられます。

流動性向上と資産の小口化

RWAでは、資産を小口に分割してトークン化できるため、これまで機関投資家中心だった資産クラスに、より幅広い投資家がアクセスできるようになります。ブロックチェーン上での取引は、時間帯に縛られず実行できる点も特徴です。

取引コスト・事務負担の削減

スマートコントラクトを活用することで、権利移転や収益分配などの手続きを自動化できます。従来は仲介者を介して行っていた事務作業の一部を省略し、取引コストを抑えられる可能性があります。

RWAのリスク・注意点

RWAには複数の確認すべきリスクがあります。導入を検討する際は、次の点を押さえておく必要があります。

規制・法整備の課題

RWAに関する規制は、国や地域によって整備状況が異なります。同じ商品設計であっても、ある国では有価証券として規制され、別の国では規制対象外となるケースもあります。

国境を越えてRWAを取り扱う場合は、対象国ごとの規制動向を継続的に確認する必要があります。

スマートコントラクト・運営体制のリスク

トークンの発行や権利移転を担うスマートコントラクトに脆弱性があると、資産の毀損につながりかねません。資産を保有するSPVや信託の運営体制が不透明な場合、権利の実効性そのものに疑問が生じます。

導入を検討する際は、コードの監査状況や発行体の実績を確認することが重要です。

RWAの資産クラス別の種類

RWAは対象資産によっていくつかのタイプに分類できます。

法定通貨・コモディティ担保型

法定通貨を裏付けとするステーブルコインや、金・原油などのコモディティを裏付けとするトークンが含まれます。価格の裏付けが明確で、比較的わかりやすい設計になっている点が特徴です。

不動産・債券トークン型

不動産の受益権や社債などをトークン化した商品です。国内でも、温泉旅館などの不動産を裏付けとするセキュリティトークンが発行された事例があります。米国債などの公社債をトークン化した商品は、2026年に入り残高が拡大している資産クラスの一つです。

国内外の最新動向・規制

RWAをめぐる規制は、国や地域によって対応が分かれています。

日本の規制動向

日本では、2019年に成立した資金決済法等改正法により金融商品取引法が改正され、電子記録移転権利という概念が導入されました(2020年5月施行)。有価証券に該当するトークンを発行・販売する場合は、第一種金融商品取引業の登録などが必要になります。

金融庁は、デジタル証券を含む金融商品取引に関する制度整備を継続的に進めています。具体的な制度対応を検討する際は、最新の監督指針やガイドラインを確認することが必要です(2026年時点)。

海外の規制動向

欧州連合(EU)では、暗号資産に関する包括的な規制であるMiCA(Markets in Crypto-Assets Regulation)が運用されています。MiCAは、既存の金融サービス法制で規制されていない暗号資産について、発行・取引・サービス提供に関する統一ルールを定める規制です。特に、資産参照型トークン(ART)や電子マネートークン(EMT)の発行者には、認可、開示、準備資産、ガバナンスなどの要件が課されます。

香港では、仮想資産取引プラットフォームやステーブルコイン発行体を対象とするライセンス制度が整備されており、アジア地域における規制整備の一例となっています。各国の規制は今後も更新が見込まれるため、最新情報の確認が欠かせません。

企業がRWAを検討する際の確認ポイント

自社でRWAの活用を検討する場合、次の観点を整理しておくことが実務上の判断材料になります。

自社アセットのトークン化適性

保有する資産がトークン化に向いているかどうかは、次のような観点から判断できます。

- 資産の権利関係が明確に整理されているか

- 収益やキャッシュフローを継続的に把握できるか

- 小口化や流動性向上によって得られるメリットが大きいか

これらの条件を満たす資産ほど、トークン化によるメリットを得やすくなります。

パートナー選定と規制対応

トークン化を進める際は、信託やSPVの組成、技術基盤の構築、規制対応など、複数の専門領域が関わります。自社だけで全ての論点を判断するのは難しく、外部の専門知見を組み合わせて進めるケースが一般的です。

ユースケースの設計、規制確認、パートナー選定、PoC(概念実証)設計を一体で進めることで、実務に落とし込みやすい検討が可能になります。

RWAについてよくある質問

RWAとセキュリティトークンは同じものですか

RWAは現実資産のトークン化全般を指す広い概念で、セキュリティトークンはそのうち金融商品取引法上の有価証券に該当するものを指します。両者は重なる部分がありますが、同一の概念ではありません。

RWAの取引で得た利益に税金はかかりますか

トークンの保有形態や裏付け資産の種類によって税務上の扱いが異なります。具体的な取り扱いは、税理士など専門家への確認をおすすめします。

まとめ

RWAは、不動産や債券などの現実資産をブロックチェーン上でトークン化する仕組みで、機関投資家の参入とともに市場が拡大しています。一方で、規制対応やスマートコントラクトのリスクなど、導入前に確認すべき論点も少なくありません。

自社での活用を検討する際は、対象資産の適性を見極めた上で、ユースケース設計や規制確認、パートナー選定までを一体で進めることが、実務を前に進める鍵になります。