ステーブルコインの導入を検討する企業では、国際送金やBtoB決済に使えるのか、規制や実務面で何を確認すべきかが論点になります。

ステーブルコインは、24時間365日、世界中で即時送金できる、ブロックチェーン上で動く決済インフラです。この記事では、企業がステーブルコインを検討する際に押さえるべき仕組み、最新の規制動向、企業活用事例、導入時の確認論点を整理します。

- ステーブルコインの基本仕組みと3つの類型

- 日本の改正資金決済法と2025年改正のポイント

- JPYC・JPYSC・3メガバンク共同発行の最新情勢

- 米国GENIUS法成立後のグローバル規制動向

- 企業が導入を検討する際の確認論点

ステーブルコインとは?

ステーブルコインとは、ブロックチェーン上で発行されるデジタルトークンで、法定通貨(円やドルなど)と1対1で価値が連動するように設計された決済手段です。暗号資産(ビットコイン等)とは異なり、価格変動が抑制されている点が特徴です。

価値を安定させる仕組み(ペッグメカニズム)には、大きく3つの類型があります。法定通貨担保型は、発行額に相当する法定通貨や国債を裏付け資産として保有します。暗号資産担保型は、暗号資産を担保に保有します。アルゴリズム型は、プログラムで供給量を調整することで価格を維持します。ただし、日本の改正資金決済法では、法定通貨を裏付けとするステーブルコインのみ発行が認められており、アルゴリズム型の発行は認められません。

ステーブルコインの本質的な価値は、24時間365日稼働する決済インフラと、スマートコントラクトによる条件付き決済自動化にあります。従来の銀行送金では休日・夜間の送金ができず、国際送金には数営業日を要します。ステーブルコインはこうした制約を超えた決済レイヤーとして機能します。

日本のステーブルコイン規制の最新動向【2026年改正対応】

改正資金決済法と2025年改正のポイント

日本では2023年6月の改正資金決済法施行により、ステーブルコインは「電子決済手段」として法的に定義されました。暗号資産とは区別され、法定通貨を裏付けとする決済手段として位置づけられています。発行・償還は銀行、信託会社(特定信託受益権の発行者である特定信託会社)、資金移動業者のみに認められています。

利用者保護の観点から、3つの要件が定められています。

- ステーブルコインの額面での償還

- 安全資産である円建て預金・国債による裏付け資産の保有

- 裏付け資産の分別管理

2025年6月に公布された改正資金決済法(2026年6月施行)では、信託型ステーブルコインの裏付け資産の管理・運用方法が柔軟化されました。従来は裏付け資産の全額を要求払預貯金で保有する必要がありましたが、改正後は発行額の50%を上限に、元本毀損のない条件で国債および定期預金による運用が認められるようになりました。これにより、国際競争力の強化と発行コストの低減が図られます。

また、金融庁は2026年7月の組織再編に伴い「暗号資産・ステーブルコイン課」を新設します。ステーブルコインを含むデジタル資産に関する規制の態勢強化が進んでいます。

発行スキームの整理:資金移動業型・信託型・預金型

日本のステーブルコイン発行スキームは、大きく3つの型に分かれます。

資金移動業型は参入ハードルが比較的低く、新規事業者による発行に適しています。一方、信託型は信託銀行が裏付け資産を管理するため安全性が高く、大口取引にも対応できます。用途に応じて最適なスキームを選ぶことが重要です。

日本円ステーブルコインの最新情勢

JPYC — 資金移動業型の本格発行

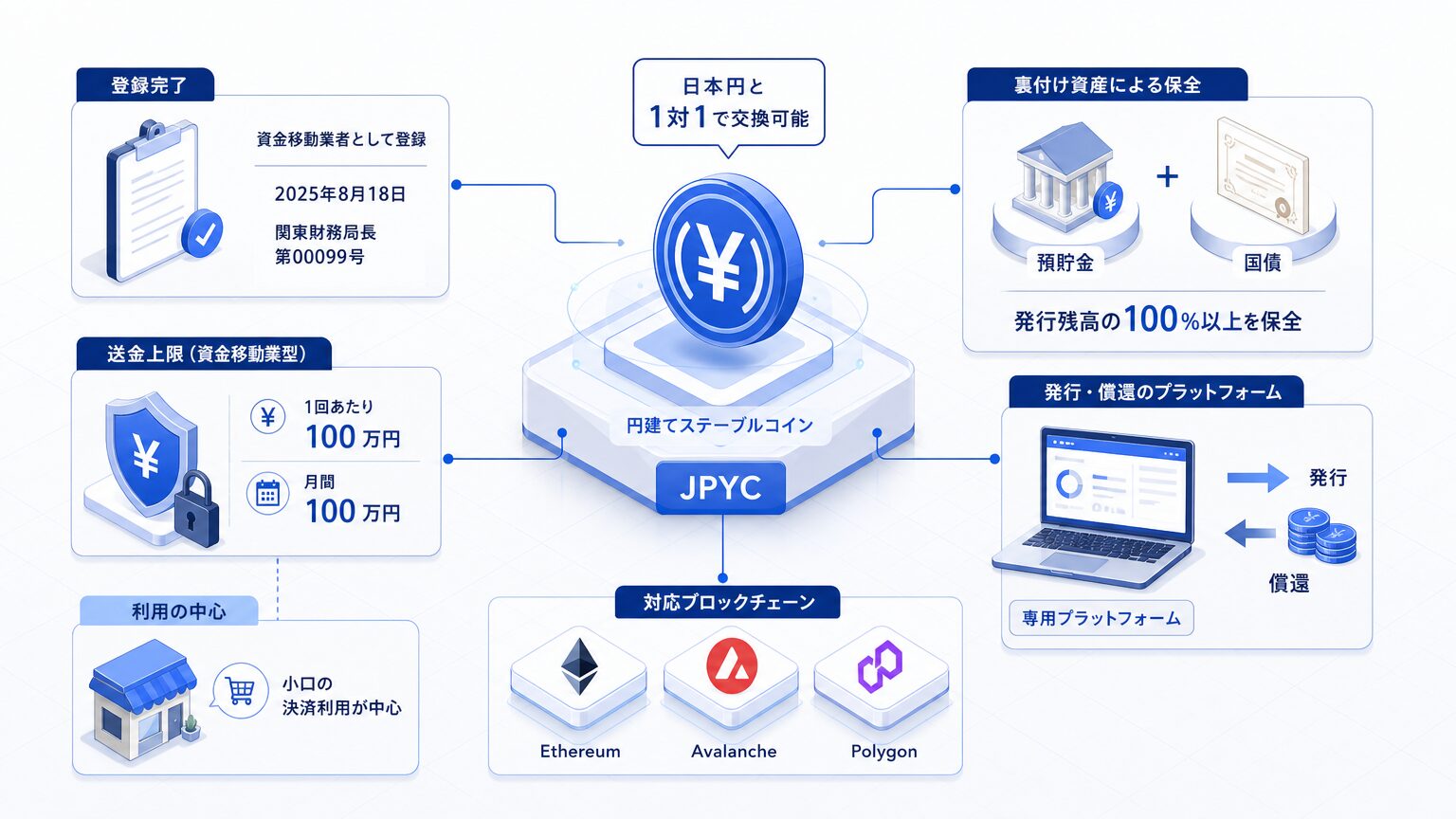

JPYC株式会社は、2025年8月18日に資金移動業者として登録(関東財務局長第00099号)を完了し、2025年10月27日から国内初の円建てステーブルコイン「JPYC」の本格発行を開始しました。

JPYCは日本円と1対1で交換可能で、裏付け資産は預貯金および国債により発行残高の100%以上を保全しています。発行・償還は専用プラットフォーム「JPYC EX」で行われ、Ethereum・Avalanche・Polygonの3つのブロックチェーンに対応しています。

資金移動業型であるため、前述の通り1回あたり100万円・月間100万円の送金上限が適用されます。これにより、現時点では小口の決済利用が中心となります。

JPYSC — 信託型円建てステーブルコインの本格始動

SBIホールディングスとStartale Groupが共同開発した「JPYSC」は、2026年6月24日に国内初の信託型円建てステーブルコインとして発行されました。SBI新生信託銀行が発行者を務め、SBI VCトレードが流通を担っています。

JPYSCの最大の特徴は、信託型スキームにより資金移動業型の100万円送金上限制限を受けない点です。大口の円決済に対応できることから、法人の資金管理やクロスボーダー決済など幅広いユースケースでの活用が期待されています。

現在はSBI VCトレードの口座内限定で先行提供が開始されており、関係法令・税務実務等が整理され次第、パブリックチェーン上での流通へ移行する予定です。JPYC(資金移動業型)とJPYSC(信託型)は、それぞれ異なる用途に適したスキームであり、日本のステーブルコイン市場の多様化を象徴する存在です。

Progmat Coinと3メガバンク共同発行構想

三菱UFJ銀行、みずほ銀行、三井住友銀行の3メガバンクは、2026年度中の信託型ステーブルコイン共同発行の実取引開始を目指しています。2025年11月から金融庁「FinTech実証実験ハブ・決済高度化プロジェクト(PIP)」の支援を受けた実証実験を経て、2026年6月10日に協議会の設置と2026年度中の実取引開始を発表しました。

3行を共同委託者とし、信託銀行を受託者とする信託契約に基づく信託型ステーブルコインで、送金上限の制限がありません。発行基盤としては、三菱UFJ信託銀行子会社のProgmatが提供するデジタルアセット発行・管理基盤「Progmat」が活用されています。

3メガバンク共同発行は、日本の金融システム全体に関わる重要な取り組みです。将来的には他の金融機関の参加も視野に入れており、日本のステーブルコイン市場の社会的実装を加速させる存在として注目されています。

国内取引所で買えるステーブルコイン一覧

円建てステーブルコインの発行が進む一方で、国内の暗号資産取引所で取り扱われるステーブルコイン銘柄も増えています。

SBI VCトレードは2025年3月4日に国内初の「電子決済手段等取引業者」(関東財務局長第00001号)として登録を完了し、同年3月26日から米ドル連動型ステーブルコイン「USDC」の一般向け取引を開始しました。さらに2026年3月19日には、ステーブルコインを貸し出して利回りを得られる「USDCレンディング」サービスを国内初で開始し、通常時で年率5%程度の利回りを提供しています。

また、SBIホールディングスはRippleと提携し、リップルが発行する米ドル連動型ステーブルコイン「RLUSD」の日本での発行に向けて準備を進めています。GMOコインは金連動型ステーブルコインのジパングコイン(ZPG)を取り扱っています。

このように、2026年時点ではUSDCをはじめとする海外ステーブルコインと、JPYC・JPYSCなどの円建てステーブルコインが国内取引所で段階的に利用可能になりつつあります。

企業によるステーブルコイン活用の最新事例

企業間決済(B2B)と資金管理の実装事例

ステーブルコインの企業活用では、BtoB決済の効率化が主要なユースケースとして位置づけられています。従来の銀行送金では、月末締め翌月払いが慣行であり、休日・夜間の送金ができないため、仕入先の資金繰りが悪化する課題があります。

ステーブルコインを活用すれば、納品・検収の確認と同時に短時間で着金する24時間365日対応の決済が可能になります。また、スマートコントラクトにより「検収承認→自動送金」を設定することで、人手を介さず即時払いを実現できるケースもあります。

具体例として、三菱商事が2025年11月から実施した実証実験では、3メガバンクが共同発行する信託型ステーブルコインを用いたクロスボーダー決済の高度化が検証されました。日本拠点と海外拠点間の決済において、ステーブルコインが実用化に向けた検討を進める上で重要な位置づけにあることが示されています。

ステーブルコインは決済手段にとどまらず、企業の資金管理・トレジャリー運用のツールとしても活用が広がっています。法定通貨と1対1で連動する価格安定性を活かし、海外拠点間の資金移動や、為替リスクのヘッジ手段として活用するケースが報告されています。また、ステーブルコインを用いたプログラマブルマネーにより、条件付き決済の自動化やエスクロー機能の実装など、従来の金融インフラでは難しかった資金管理の高度化が可能になります。

東京都「ステーブルコイン社会実装促進事業補助金」

東京都は「国際金融都市・東京」戦略の一環として、2026年4月17日に「ステーブルコイン社会実装促進事業補助金」の公募を開始しました。円建てステーブルコインを用いたユースケースを創出する都内事業者を対象とし、対象経費の3分の2以内、1件あたり最大4,000万円を補助する制度です。

補助対象経費は、以下の3区分に分類されています。

- 外部基盤利用経費(プラットフォーム利用料、ウォレット利用料、ブロックチェーン利用料、ノード運用費等)

- 専門家への相談・監査等に伴う経費(弁護士・公認会計士等への相談料、監査費用等)

- システム開発経費

なお、ステーブルコインの発行業務そのものは補助対象外です。募集期間は2026年6月30日までで、既に公募は終了しています。ただし、制度の枠組みと活用論点は、今後の類似制度や企業の導入検討において参考になる知見を提供しています。

海外規制動向:米国GENIUS法とグローバル展開

米国では2025年7月に GENIUS法(Guiding and Establishing National Innovation for U.S. Stablecoins Act)が成立しました。同法は、米国初のステーブルコイン包括的規制法であり、以下の要件を定めています。

- 許可された発行者のみが支払い用ステーブルコインを発行可能

- 100%の準備金を米ドルまたは短期国債で保有

- 月次での準備金構成の公開開示義務

- 連邦規制と州規制の枠組みの整合

米国以外でも、EUではMiCA(Markets in Crypto-Assets Regulation)がステーブルコインを規制対象に含み、香港では2025年8月にStablecoins Ordinanceが施行されました。各国でステーブルコインに関する規制整備が進む中、日本企業が海外展開する際には、各国の規制要件の違いを把握することが重要になります。

規制の明確化を受けて、グローバル決済インフラへのステーブルコイン組み込みも加速しています。Stripeは2026年4月の年次カンファレンス「Sessions 2026」でステーブルコイン決済を大きく推進し、Shopify加盟店向けにUSDC決済の提供を開始しました。サブスクリプション型の定額決済でもUSDC対応が進み、クロスボーダー決済の効率化とコスト削減を実現しています。決済インフラを提供する主要プレイヤーがステーブルコインを組み込むことで、企業がステーブルコイン決済を導入するハードルは下がりつつあります。

さらに、2026年6月にはVisa・Mastercard・Stripe・Coinbaseなど140社以上のグローバル企業が、新たなステーブルコイン「Open USD(OUSD)」の発行を目指す「Open Standard」への参画を発表しました。決済・カージャイアント・投資運用など多様な業界からの参画です。OUSDは、準備資産から得られる収益の大半を参加企業に分配する収益分配型のステーブルコインで、手数料や取引量の上限なしで発行・償還が可能です。独立組織が運営し、参加企業間でガバナンスを共有する共同運営モデルを採用しています。2026年後半のローンチが予定されており、伝統的金融からブロックチェーン企業まで多様な業界の大手が参画する新たな決済スタンダードとして注目されています。

こうした動向は、ステーブルコインが単発の技術トレンドではなく、グローバル決済インフラの次世代標準になりつつあることを示しています。

企業がステーブルコイン導入を検討する際の確認論点

ステーブルコインの導入を検討する企業は、以下の論点を確認することが重要です。

- 発行体・スキームの選定:資金移動業型・信託型・預金型のいずれが用途に適するか。小口決済なら資金移動業型、大口取引なら信託型を選ぶケースが多い

- 裏付け資産の確認:裏付け資産が円建て預金・国債で保全されているか。2025年改正法により信託型は発行額の50%上限で国債運用が可能

- 償還条件の確認:額面での償還が保証されているか。中途解約で元本が毀損しないか

- 送金上限の確認:資金移動業型の場合、1回あたり100万円・月間100万円の送金上限がある。大口送金には信託型を選ぶ必要がある

- セキュリティ・カウンターパーティーリスクの整理:スマートコントラクトの技術リスク、発行体の信用リスク、規制変更リスクを把握しているか

- 法務・監査対応の準備:資金決済法等の関係法令に則った運用体制、専門家(弁護士・公認会計士等)との連携体制を整备できているか

こうした検討では、ユースケース設計、規制確認、パートナー選定、PoC設計を一体で進める必要があります。こうしたステップを一段階ずつ進めるのが現実的です。自社だけでなく専門家の知見を活用しながら、導入の精度を高めていくことが大切です。

よくある質問

日本でステーブルコインは合法ですか?

はい、日本では2023年6月の改正資金決済法施行により、ステーブルコインの発行・流通が法的に認められています。法定通貨を裏付けとする「電子決済手段」として位置づけられ、銀行・信託会社・資金移動業者が登録・認可を受けることで発行できます。

CBDC(中央銀行デジタル通貨)との違いは?

ステーブルコインは民間事業者が発行するデジタルトークンであり、CBDCは中央銀行が発行するデジタル通貨です。日本では日本銀行がCBDCの検討を進めていますが、現時点では発行の決定はされていません。

海外のステーブルコインを日本で使うリスクは?

海外のステーブルコインの利用については、日本の資金決済法上の位置づけや、AML/CFT(マネーロンダリング防止)規制の対象範囲を確認する必要があります。2026年6月の改正資金決済法施行により、外国の信託型ステーブルコインも金融庁の認可・担保管理・監査基準を満たせば日本国内で電子決済手段として運用できるようになりました。

まとめ

ステーブルコイン市場は法整備という一歩を経て、本格的な普及期に入りつつあります。IMFによると、ステーブルコインの世界市場規模は2025年9月時点で約3,000億ドルに達しており、過去2年で倍増しています。

日本では、JPYCの本格発行、JPYSCの提供開始、3メガバンクの共同発行構想と、円建てステーブルコインの実用化が加速しています。企業は決済効率化、新規事業創出、AIエージェント決済のインフラとして、ステーブルコインの活用を検討するタイミングに来ています。